Понятие о хозяйственном учете

Учет возник с человеческой цивилизацией 6 тысяч лет тому назад, и первые его шаги имели огромные последствия для истории. Было время, когда все сведения о хозяйстве свободно помещались в голове одного человека, и не потому, что у него была хорошая память, а просто хозяйство было небольшое и сведений о нем было не слишком много. Появление письменности и развитие арифметики создали базу для возникновения учета, а хозяйственная деятельность способствовала его повсеместному распространению. Система сплошного и систематического наблюдения и отражения фактов хозяйственной деятельности привела к возникновению так называемой простой бухгалтерии. Простая бухгалтерия позволила взять под контроль все материальные и денежные средства предприятия, а также его расчеты. Учет вели в натуральном исчислении, а расчеты- в денежных единицах. Появились упорядоченные учетные регистры-книги, возникли понятия «приход-расход», «инвентарь» . Примерно к концу ХV века сложилась теория бухгалтерского учета, основанного на двойной записи. Этот прием является одним из основных и в настоящее время. С этих времен сохранились и многие термины: баланс, калькуляция, дебет, кредит, котировка и др. Первая печатная книга по бухгалтерскому учету была написана выдающимся итальянским математиком Лукой Пачоли (1445-1515), в разделе которой "«Трактат о счетах и записях" и был описан способ ведения двойной бухгалтерии. Следствием двойной записи по мнению Л. Пачоли, явился баланс, представляющий главную «картину», которую «рисует» счетный работник.

Понятие о хозяйственном учете

Виды учета

Измерители, применяемые в хозяйственном учет

Требования, предъявляемые к бухгалтерскому учету

Понятие о финансовом, управленческом и налоговом учете

Различия между финансовым и управленческим учетом

Задача 1.1

Вопросы для самопроверки

Тест

Понятие о хозяйственном учете

Понятие о хозяйственном учете

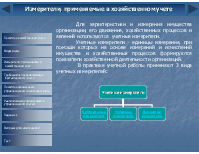

Учет в обществе возник из потребностей материального производства : нельзя вести хозяйство без меры ( веса и счета), не сопоставляя доходы с расходами, добиваясь превышения доходов над расходами. Учет осуществляется путем наблюдения, измерения и систематической регистрации всех хозяйственных процессов, их результатов и использования ресурсов в каждой организации. Хозяйственный учет-это система наблюдения, измерения, регистрации и обобщения хозяйственных фактов, явлений, процессов в целях контроля и управления ими. Хозяйственный учет - одна из функций управления организацией. Чтобы руководить хозяйственной деятельностью, требуется осуществлять наблюдение, измерение и регистрацию всех совершаемых хозяйственных операций. Получение на основе наблюдения, измерения и регистрации обработанной и обобщенной информации, характеризующей различные стороны хозяйственной деятельности, в целях контроля и управления хозяйственными процессами и составляет сущность хозяйственного учета..

Виды учета

Измерители, применяемые в хозяйственном учет

Требования, предъявляемые к бухгалтерскому учету

Понятие о финансовом, управленческом и налоговом учете

Различия между финансовым и управленческим учетом

Задача 1.1

Вопросы для самопроверки

Тест

Виды учета

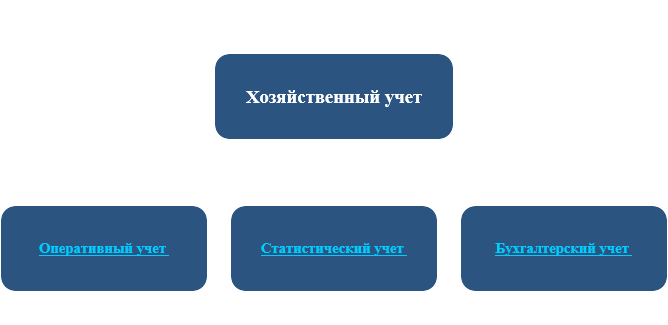

Перестройка управления экономикой, переход к рыночным отношениям, использование различных форм собственности невозможны без существенного повышения роли учета и аудита. В РФ действует система хозяйственного учета в которой выделяются 3 вида учета :

Понятие о хозяйственном учете

Виды учета

Измерители, применяемые в хозяйственном учет

Требования, предъявляемые к бухгалтерскому учету

Понятие о финансовом, управленческом и налоговом учете

Различия между финансовым и управленческим учетом

Задача 1.1

Вопросы для самопроверки

Тест

Виды учета

Оперативный учет не охватывает хозяйственной деятельности всей организации и применяется для отражения лишь отдельных его участков. Данные оперативного учета используются для повседневного, текущего руководства и управления организацией. Оперативный учет ведется работниками различных подразделений организации – отделов, цехов, складов и т.д., осуществляется непосредственно в организации, не имеет определенной системы документации и использует в основном данные документов бухгалтерского учета. Сведения оперативного учета могут быть получены по телефону, факсу, в устной форме. При этом для отражения информации используются все три вида измерителей, однако чаще применяются натуральные и трудовые измерители. Оперативный учет прерывен во времени, т.е. надобность в нем возникает по мере необходимости. Статистический учет (статистика) служит для отражения массовых социально-экономических явлений в целях обобщения, изучения и выяснения их закономерностей. Статистика использует для своих обобщений данные оперативного и бухгалтерского учета, а также сама организует самостоятельные наблюдения в виде переписей, статистической отчетности, сплошных и выборочных обследований.

Понятие о хозяйственном учете

Виды учета

Измерители, применяемые в хозяйственном учет

Требования, предъявляемые к бухгалтерскому учету

Понятие о финансовом, управленческом и налоговом учете

Различия между финансовым и управленческим учетом

Задача 1.1

Вопросы для самопроверки

Тест

Виды учета

Статистический учет или статистика изучает явления, которые носят массовый характер в производственной деятельности организаций и общественной жизни для обобщения, изучения и выяснения их закономерностей. С помощью статистики на предприятиях ведется периодический учет

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.