Понятие и характеристика синтетических и аналитических счетов

План счетов

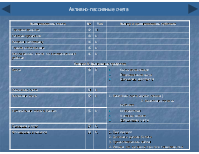

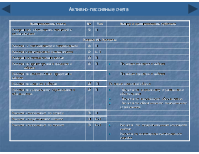

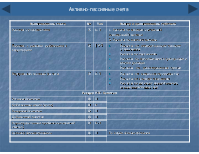

Аналитические счета и аналитический учет Для правильного ведения учета кроме обобщающих сведений необходимо знать конкретные данные, какие материалы на складе, каким работникам начислена заработная плата, какие поставщики поставили ТМЦ и др. С этой целью там, где это необходимо открывают дополнительно аналитические счета. Слово анализ с греческого – разделение. Аналитические счета показывают конкретные сведения по тому синтетическому счету, к которому они открыты. Например: счет 10 (материалы) имеет субсчета 10/1 “сырье и материалы”, 10/3 “топливо” и т.д. Субсчета занимают промежуточное место между синтетическими и аналитическими счетами, т.е. к каждому субсчету будут открыты специальные аналитические счета. Учет на аналитических счетах, называется аналитическим. Строение аналитических счетов такое же, как и у синтетических. Оборотные ведомости по аналитическим счетам. Оборотные ведомости по аналитическим счетам составляются в конце месяца и могут быть двух видов: 1. ведомость суммовой формы используется для учета расчетов ( с поставщиками, покупателями, подотчетными лицами и т.д.) и составляется в денежном выражении.

Классификация счетов бухгалтерского учета

Понятие и характеристика синтетических и аналитических счетов

Вопросы для самопроверки

Практическая работа 3.3

Понятие и характеристика синтетических и аналитических счетов

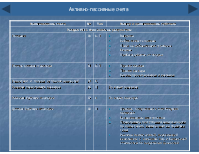

Форма оборотной ведомости суммовой формы

План счетов

Классификация счетов бухгалтерского учета

Понятие и характеристика синтетических и аналитических счетов

Эта оборотная ведомость наглядно показывает структуру кредиторской задолженности предприятия поставщикам, степень ее погашения и возникновения новой задолженности в течение месяца, помогает изыскивать возможности для более быстрых расчетов с поставщиками. 2. ведомость количественно-суммовой формы, используется для учета ТМЦ в натуральном и денежном выражении.

Вопросы для самопроверки

Практическая работа 3.3

Такие ведомости имеют информационное и контрольное значение, т.к. наглядно показывают остаток материалов на складе их количество, поступление, расход и необходимость дальнейшего

Понятие и характеристика синтетических и аналитических счетов

План счетов

Взаимосвязь синтетических и аналитических счетов. Между ними существует неразрывная взаимосвязь. На аналитических счетах отражаются те же операции, что и на синтетических, но в более детальном описании. Связь можно выразить по следующим моментам: начальные и конечные остатки синтетических счетов должны быть равны сумме начальных и конечных остатков аналитических счетов к ним относящихся обороты по дебету и кредиту синтетического счета должны быть равны сумме оборотов по дебету и по кредиту всех аналитических счетов к нему относящихся если синтетический счет активный, то и аналитические счета к нему открытые то же активные.

Классификация счетов бухгалтерского учета

Понятие и характеристика синтетических и аналитических счетов

Вопросы для самопроверки

Практическая работа 3.3

Вопросы для самопроверки

1. Что такое план счетов? 2. План счетов 2001 г. является единым и обязательным к применению для каких организаций? 3. Сколько разделов включены в план счетов? 4. Для чего предназначены забалансовые счета? 5. Как ведется бухгалтерский учет на забалансовых счетах? 6. Что такое классификация счетов? 7. Назовите классификация счетов бухгалтерского учета по экономическому содержанию. 8. Назовите классификация счетов бухгалтерского учета по назначению и структуре 9. Для чего предназначены синтетические счета? 10. Что такое оборотная ведомость? 11. Что показывают аналитические счета? 12. Какие виды оборотных ведомостей по аналитическим счетам вы знаете?

План счетов

Классификация счетов бухгалтерского учета

Понятие и характеристика синтетических и аналитических счетов

Вопросы для самопроверки

Практическая работа 3.3

Практическая работы №3.3

Тема: Синтетические и аналитические счета Цель работы: Научиться правильно составлять оборотное ведомости по синтетическим и аналитическим счетам Задание. На основании данных практической работы : 1. Составить начальный баланс в виде двусторонней таблицы на 1.01.200__г.по остаткам синтетических счетов бухгалтерского учета; 2. Составить журнал хозяйственных операций за январь 200__г. , подсчитать итоговую сумму хозяйственных операций ; 3. По данным баланса на 1.01.200__г. открыть синтетические счета, разнести суммы хозяйственных операций по синтетическим счетам способом двойной записи, указав их номера согласно журнала хозяйственных операций, дополнительно открыть счета по которым не было начальных остатков, но есть обороты, подсчитать обороты по Дебету и Кредиту счетов, определить по формулам сальдо конечное на активных и пассивных счетах; 4. По остаткам аналитических счетов открыть аналитические счета, разнести суммы хозяйственных операций по аналитическим счетам способом двойной записи, указав их номера согласно журнала хозяйственных операций, подсчитать обороты по Дебету и Кредиту счетов, определить по формулам сальдо конечное на аналитических счетах, сверив остатки с синтетическими счетами. 5. Составить оборотные ведомости по аналитическим счетам количественно-суммовой и суммовой формы за январь 6. Составить оборотную ведомость по синтетическим счетам за январь 7. Составить баланс в виде двусторонней таблице на 1.02.200_г. по данным остатков оборотной ведомости по синтетическим счетам

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.