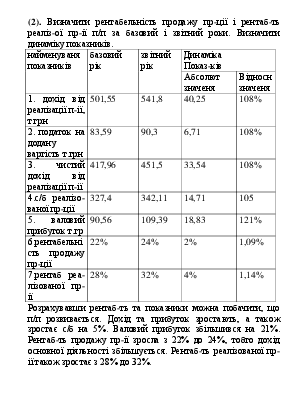

(2). Визначити рентабельність продажу пр-ції і рентаб-ть реаліз-ої пр-ії п/п за базовий і звітний роки. Визначити динаміку показників.

|

найменуваня показників |

базовий рік |

звітний рік |

Динаміка Показ-ків |

|

|

Абсолют значеня |

Відносн значеня |

|||

|

1. дохід від реалізації п-ії, т.грн |

501,55 |

541,8 |

40,25 |

108% |

|

2. податок на додану вартість т.грн |

83,59 |

90,3 |

6,71 |

108% |

|

3. чистий дохід від реалізації п-ії |

417,96 |

451,5 |

33,54 |

108% |

|

4.с/б реалізо-ваної пр-ції |

327,4 |

342,11 |

14,71 |

105 |

|

5. валовий прибуток т.гр |

90,56 |

109,39 |

18,83 |

121% |

|

6.рентабельність продажу пр-ції |

22% |

24% |

2% |

1,09% |

|

7.рентаб реа-лізованої пр-ії |

28% |

32% |

4% |

1,14% |

Розрахувавши рентаб-ть та показники можна побачити, що п/п розвивається. Дохід та прибуток зростають, а також зростає с/б на 5%. Валовий прибуток збільшився на 21%. Рентаб-ть продажу пр-ії зросла з 22% до 24%, тобто дохід основної діяльності збільшується. Рентаб-ть реалізованої пр-ії також зростає з 28% до 32%.

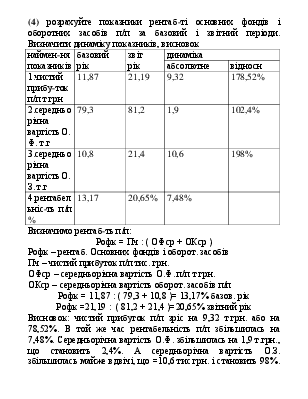

(4) розрахуйте показники рентаб-ті основних фондів і оборотних засобів п/п за базовий і звітний періоди. Визначити динаміку показників, висновок

|

наймен-ня показників |

базовий рік |

звіт рік |

динаміка |

|

|

абсолютне |

відносн |

|||

|

1.чистий прибу-ток п/п т.грн |

11,87 |

21,19 |

9,32 |

178,52% |

|

2.середньорічна вартістьО.Ф. т.г |

79,3 |

81,2 |

1,9 |

102,4% |

|

3.середньорічна вартістьО.З. т.г |

10,8 |

21,4 |

10,6 |

198% |

|

4.рентабельніс-ть п/п % |

13,17 |

20,65% |

7,48% |

|

Визначимо рентаб-ть п/п:

Рофк = Пч : ( ОФср + ОКср )

Рофк – рентаб. Основних фондів і оборот. засобів

Пч – чистий прибуток п/п тис. грн.

ОФср – середньорічна вартість О.Ф. п/п т.грн.

ОКср – середньорічна вартість оборот. засобів п/п

Рофк = 11,87 : ( 79,3 + 10,8 )= 13,17% базов. рік

Рофк =21,19 : ( 81,2 + 21,4 )=20,65% звітний рік

Висновок: чистий прибуток п/п зріс на 9,32 т.грн. або на 78,52%. В той же час рентабельність п/п збільшилась на 7,48%. Середньорічна вартість О.Ф. збільшилась на 1,9 т.грн., що становить 2,4%. А середньорічна вартість О.З. збільшилась майже вдвічі, що =10,6 тис.грн. і становить 98%. Отже прибуток був отриманий завдяки лише оборотним засобам.

(5) У звітному році п/п отримало 110,94 тис.грн. Розрахуйте показники рентабельності капіталу п/п за звітний рік.

|

Пасив (капітал) |

початок |

Кінець |

|

1. власний капітал |

620 |

780 |

|

2. забезпеч-ня наступ-них витрат і платежів |

40 |

50 |

|

3.довгострокові зобов’язання |

140 |

150 |

|

4. поточні зобов’язання |

320 |

385 |

|

5. доходи майбутніх періодів |

- |

- |

|

6. баланс |

1 120 |

1 365 |

Коефіцієнт рентаб-ті всіх активів:

Ра = Пч : А

А – середньорічна вартість активів п/п тис.грн.

Ра = 110, 94 / (1 120 + 1 365 ) : 2 = 110, 94 / 1 242,5 = 8,93%

Коефіцієнт рентаб-ті інвестованого капіталу:

Рік = Пч : Кі

Кі- середньорічна величина інвестованого капіталу

Рік = 110,94 / ( 620 + 140 + 780 + 150 ) : 2 = 13,13 %

Коефіцієнт рентаб-ті власного капіталу:

Рвк = Пч : Кв

Кв-середньорічна величина власного кап-лу т.грн.

Рвк = 110,94 / (620 + 780 ) : 2 = 15,85 %

Висновок: рентаб-ть всіх активів = 8,93%, коефіцієнт рентаб-ті інвестованого капіталу = 13,13%, коефіцієнт рентаб-ті власного капіталу = 15,85%.

(13) Протягом жовтня місяця п/п користувалось овердрафтом. Місячний обіг грошових коштів п/п хар-ся показниками (чисельник – знято з рахунку, знаменник – зараховано, тис.грн.):

02.10 1605 / 540 09.10 1050 / 720 13.10 0 / 1635

21.10 555 / 360 28.10 1182 / 936 31.10 480 / 750

Вихідний залишок (первісне сальдо) на 02.10 – 740 тис.грн. плата за користування цим видом кредиту 0,5% від суми за кожний день. Визначити суми плати за користування овердрафтом даним п/п у міру його потреби. Визначити залишок грошових коштів на 1 листопада.

Визначаємо рух коштів на рахунку:

02.10 740 - 1605 + 540 = - 325 тис. грн

09.10 - 325 – 1050 + 720 = - 655 тис. грн

13.10 - 655 – 0 + 1635 = 980 т.грн

21.10 980 – 555 + 360 = 785 т.грн

28.10 785 – 1182 + 936 = 539 т.грн

31.10 539 – 480 + 750 = 809 т.грн.

Нараховуємо % по овердрафту

325 * 0,5% / 100% * 7 (дней) + 655 * 0,5% / 100% * 4(дня) = 1,625 + 3, 275 = 4,9 (тис. грн)

Сальдо на 1.11 809 – 4,9 = 804,1 тис. грн

(К.Р.) Остатки нереализованных изделий на начало отчетного года в ценах с НДС – 45 тыс.грн Остатки нереализованных изделий на конец отчетного года в ценах с НДС – 32 тыс.грн П/п в отчетном году изготовило 600 изделий по цене 1100 грн, цена с НДС. С/б реализованной пр-ции 300 тыс.грн. Административные затраты – 75 тыс.грн. затраты на сбыт – 48 тыс.грн

На протяжении года : 1) реализовано материалов на сумму 3,5 тыс.грн, балансовая стоимость – 3 тыс.грн, расходы на реализацию – 200 грн.

2) получено 800 грн. Штрафов

3) списана безнадеж дебитор задолженность 2 300 грн

4) получены дивиденды по акциям 1100 грн

5) реализовано основ фондов на сумму 50 тыс.грн, остаточная стоимость 39 тыс.грн, затраты на реылизацию 5 тыс.грн.

Определить:

1)валовую прибыль п/п, 2) финансовый результат от операционной деят-ти 3) финансовый результат от обычной деят-ти до налогообложения 4) рентабельность пр-ции (продаж с/б)

Выручка = 45 + 600 * 1,1 – 3,2 = 614,1

Ч.Д. = 614 : 1,2 = 511,75

Вал. прибыль = 511,75 – 300 = 211, 75

Опер. деятел. = 211,75 – 75 – 48 + (3,5 – 3 – 0,2) + 0,8 – 2,3 = 87,55

Обычная деят. = 87,55 + 1,1 + ( 50 – 39 - 5) = 94,65

Рентаб пр-и = 211,75 : 511,75 * 100% = 41,38%

Рентаб по с/б = 211,75 / 300 * 100% = 70,58

Форма:

Доход 614,1 -НДС 102, 35 -Чистый доход 511,75

С/б реализ пр-и 300 -Валовая пр-я 211,75

Иной опер доход 4,3 -Адм затраты 75

Затраты на сбыт 48 -иные опер затраты 5,5

Фин опер д-ть 87,55 -иные фин доходы 1,1

Иные доходы 50 -иные затраты 44

Фин результаты обыч деят-ти 94,65

(КР) П/п изготовило в отч году 2550 шт изделий. Цена одного изделия 30 грн., полная с/б его изготовления и реализации 28 грн. Для данного объема реализации соотношение переменных и постоянных затрат составляет 60% и 40%. Расчитать объем безубыточности пр-ва в натуральном и тсоимостно выражении. Найти пррибыль и рентабельность реализации 2550 шт.

30 * 2550 = 76 500

28 * 2550 = 71 400

60% - 42 840 – переменные;

40% - 28 560 – постоянные;

на ед. уд. перем. 42 840 / 2550 = 16,8

ТБ = 28 560 / 30 – 16,8 = 2 163,6 тыс.шт

ТБ (стоим) = 2 163,6 * 30 = 64 908 тыс.грн

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.