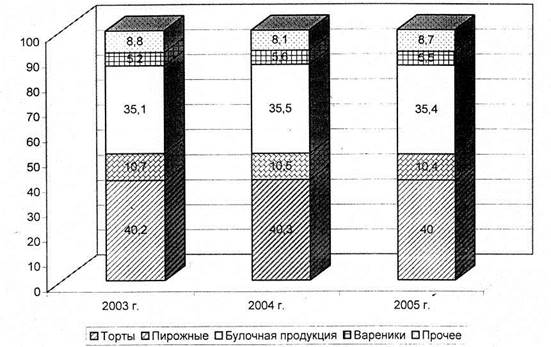

анализируемый период денежная выручка увеличилась на 16,0%, рост был отмечен по всем видам продукции. В структуре себестоимости существенных изменений не произошло (рис. 1). Наибольший удельный вес

4

принадлежит мороженому - 40,0% в 2005 г. На втором месте по значимости идут замороженные полуфабрикаты - 35,4% в 2005 г.

![]()

![]() Рисунок 1 - Структура

денежной выручки

Рисунок 1 - Структура

денежной выручки

ООО «Снегурочка» является обществом с ограниченной ответственностью. Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставной капитал которого разделен на доли определенных учредительными документами размеров; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Общество с ограниченной ответственностью «Снегурочка», именуемое в дальнейшем Общество, учреждено в соответствии с действующим законодательством Российской Федерации: Гражданским Кодексом РФ, Законом РФ «Об обществах с ограниченной ответственностью», другими нормами действующего законодательства Российской Федерации и Уставом.

5

Общество является юридическим лицом и осуществляет свою деятельность на основании Устава и действующего законодательства.

6

2 КРАТКИЙ АНАЛИЗ ЭКОНОМИЧЕСКОЙ И ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

Состав и структура основных средств предприятия представлены в таблице 2.

|

Таблица 2 - Состав и структура основных |

средств |

||||||

|

Виды основных |

2003 г. |

2004 г. |

2005 г. |

Темп рос- |

|||

|

средств |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

та 2005 г. к 2003 г., % |

|

Здания |

2279 |

40,2 |

2179 |

40,1 |

11922 |

65,2 |

523,1 |

|

. Сооружения |

1100 |

19,4 |

1038 |

19,1 |

1097 |

6,0 |

99,7 |

|

Машины и оборудование |

1978 |

34,9 |

1918 |

35,3 |

4589 |

25,1 |

231,9 |

|

Транспортные средства |

251 |

4,4 |

239 |

4,4 |

548 |

3,0 |

218,6 |

|

Производственный и хозяйственный инвентарь |

51 |

0,9 |

48 |

0,9 |

128 |

0,7 |

251,0 |

|

Другие виды основных средств |

11 |

0,2 |

10 |

0,2 |

- |

- |

|

|

Итого |

5669 |

100 |

5435 |

100 |

18286 |

100 |

322,5 |

За анализируемый период наблюдался рост стоимости основных средств в 3,2 раза. При этом рост был отмечен по всем видам основных средств за исключением сооружений.

В структуре основных средств наибольший удельный вес принадлежит зданиям. Причем в 2003 г. на их долю приходилось 40,2% от общего объема основного капитала, а в 2005 г. - 65,2%. Это связано со строительством дополнительного цеха по производству ДВП, что потребовало строительного дополнительных помещений.

Показатели эффективности использования основных средств приведены в таблице 3.

Таблица 3 -Показатели эффективности использования основных средств

|

Показатели |

2003 г. |

2004 г. |

2005 г. |

Абсолютное изменение 2005 г. к 2003 г. |

|

Выручка от продаж, тыс. руб. |

30905 |

31407 |

42639 |

11734 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

5669 |

5435 |

18286 |

12616 |

|

Фондоотдача, руб. |

5,45 |

5,78 |

2,33 |

-3,12 |

|

Фондоемкость, руб. |

0,18 |

0,17 |

0,43 |

0,25 |

|

Среднесписочная численность работников, чел. |

103 |

103 |

101 |

-28 |

|

Фондовооруженность, тыс. руб. |

54,62 |

52,46 |

181,05 |

126,43 |

За анализируемый период темп роста стоимости основных средств был выше темпа роста выручки от продаж. В результате фондоотдача снизилась на 3,12 руб. и составила в 2005 г. 2,33 руб. При этом фондоемкость возросла на 0,25 руб. и составила в 2005 г. 0,43 руб. Однако для предприятия это не является отрицательным моментом, поскольку связано с расширением производства в ООО «Снегурочка».

В результате роста стоимости основных средств и снижения численности работников фондовооруженность возросла на 126,43 тыс. руб. и составила в 2005 г. 181,05 тыс. руб. на 1 работника.

Состав и структура оборотного капитала представлены в таблице 4.

Таблица 4 - Состав и структура оборотных средств

|

Виды оборотных |

2003 г. |

2004 г. |

2005 г. |

Темп рос- |

|||

|

средств |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, 1 тыс. руб. |

уд. вес, % |

та 2005 г. к 2003 г., % |

|

Денежные средства |

1,3 |

0,02 |

5 |

0,05 |

14 |

0,2 |

В 10,8 раз |

|

Краткосрочные финансовые вложения |

94 |

1,5 |

1715 |

17,2 |

2808 |

31,8 |

В 29,9 раз |

|

Краткосрочная дебиторская задолженность |

2532 |

40,6 |

3393 |

34,1 |

3157 |

35,8 |

124,7 |

|

Запасы и затраты |

1899 |

30,4 |

2383 |

23,9 |

2568 |

29,1 |

135,2 |

|

НДС |

1713 |

27,4 |

2459 |

24,7 |

268 |

3,0 |

15,7 |

|

Прочие оборотные средства |

- |

- |

30 |

0,03 |

77 |

0,1 |

- |

|

Итого |

6240 |

100 |

9959 |

100 |

8825 |

100 |

141,4 |

8

За анализируемый период величина оборотных средств возросла на 41,4%. При этом рост был отмечен по всем видам за исключением НДС. Наибольший рост был отмечен по краткосрочным финансовым вложениям - в 29,9 раза и денежным средствам - в 10,8 раз.

Наибольший удельный вес в структуре оборотных средств в 2003 г. принадлежал дебиторской задолженности - 40,6%, запасам и затратам 30,4% и НДС-27,4%.

Наибольшее снижение удельного веса произошло по статье НДС с

27,4% в 2003 г. до 3,0% в 2005 г.

Наибольший рост удельного веса был отмечен по статье краткосрочные финансовые вложения - с 1,5% в 2003 г. до 31,8% в 2005 г.

Показатели эффективности использования оборотного капитала представлены в таблице 5.

|

Показатели |

2003 г. |

2004 г. |

2005 г. |

Абсолютное изменение 2005 г. к 2003 г. |

|

Выручка от продаж, тыс. руб. |

30905 |

31407 |

42639 |

11734 |

|

Величина оборотного капитала, тыс. руб. |

6240 |

9959 |

8825 |

2584 |

|

Коэффициент оборачиваемости оборотного капитала, раз |

4,95 |

3,15 |

4,83 |

-0,12 |

|

Период оборота, дней |

73 |

114 |

75 |

2 |

|

Коэффициент закрепления, руб |

0,20 |

0,32 |

0,21 |

0,01 |

За анализируемый период скорость оборота оборотного капитала снизилась. Так, коэффициент оборачиваемости снизился на 0,12 оборота и составил

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.