Отдельный внутренний стандарт о согласовании условий проведения аудита может не разрабатываться. А формы типовых договоров и письма о проведении аудита могут быть предусмотрены в пакете внутренних рабочих документов организации.

Аудиторская практика показывает, что в основном в пакете внутренних стандартов все фирмы имеют стандарт «Изучение и оценка систем бухгалтерского учета и внутреннего контроля». Этот стандарт следует разрабатывать на базе ФСА № 8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом». Федеральный стандарт учитывает правила международной практики, отраженные в MCA 400 «Оценка риска и внутренний контроль».

Следует обратить внимание, что данный внутренний стандарт применяется исключительно для получения представления о системах бухгалтерского учета и внутреннего контроля аудируемого лица, достаточного для планирования аудита и разработки эффективного подхода к проведению аудита.

В рамках понятийного аппарата во внутреннем стандарте необходимо привести следующие определения.

Система бухгалтерского учета — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об | имуществе и обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Система внутреннего контроля — совокупность организационных мер, методик и процедур, используемых руководством аудируемого лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой (бухгалтерской) отчетности.

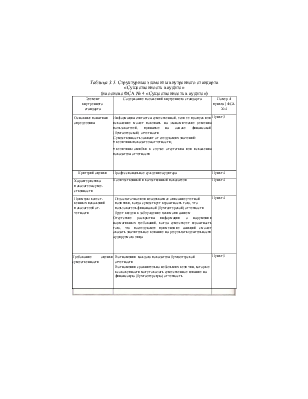

Контрольная среда — осведомленность и действия руководства экономического субъекта, направленные на установление и поддержание системы внутреннего контроля, а также понимание важности такой системы.

Элементы контрольной среды см. на рис. 3.1.

Согласно ФСА № 8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом» во внутреннем стандарте необходимо разработать процедуры оценки контрольной среды.

Кроме того, ФСА № 8 расширяет свободу действий аудитора в отношении получения представления о системах бухгалтерского

учета и внутреннего контроля, необходимого для планирования аудиторской проверки. Аудитор должен приобрести знания о структурах этих систем и их функционировании. При этом изучение и оценки особенностей системы бухгалтерского учета и внутреннего контроля должны в обязательном порядке документироваться аудиторскими организациями в ходе аудита. При проведении и документировании этой работы рекомендуется использовать следующие типовые формы:

• специально разработанные тесты и контрольные процедуры;

• перечни типовых вопросов;

• специальные бланки и проверочные листы;

• блок-схемы и графики;

• перечни замечаний.

|

Рис. 3.1. Элементы контрольной среды для оценки эффективности системы внутреннего контроля |

ФСА № 8 отражает единые требования к разработке тестов и контрольных процедур. Это означает, что конкретные формы должны быть разработаны аудиторской фирмой, утверждены во внутреннем стандарте и использоваться при проведении аудита.

Общий перечень вопросов для оценки систем бухгалтерского Учета и внутреннего контроля клиента приводится в приложении 3.2.

Фирма может дополнительно разработать детальные тесты и процедуры оценки системы бухгалтерского учета и внутреннего контроля по основному перечню вопросов.

Также разрешается проводить сквозной тест, то есть проследит прохождение нескольких операций через всю систему бухгалтерского учета. Поэтому во внутреннем стандарте «Изучение и оценка систем бухгалтерского учета и внутреннего контроля» необходимо выбрать такие операции, которые типичны для любой системы бухгалтерского учета (п. 18 ФСА № 8). Например, это могут быть операции с поставщиками и покупателями, по оплате труда.

При определении характера и объема процедур, выполняемых с целью понимания систем бухгалтерского учета и внутреннего контроля, необходимо учесть следующие факторы (п. 19 ФСА № 8): ;

• объем и характер деятельности, территориальное расположение, структуру аудиторского лица, а также эффективность его компьютерной системы;

• соображения, связанные с понятием существенности;

• применяемые средства внутреннего контроля;

• форму и содержание документирования аудируемым лицом конкретных средств внутреннего контроля;

• аудиторскую оценку неотъемлемого риска.

Поскольку существуют некоторые особенности оценки системы внутреннего контроля в случае полной или частичной компьютеризации учета, внутрифирменные стандарты могут содержать порядок действий аудиторов в этом случае. Применение специализированной компьютерной программы автоматизирует

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.