есть на конец отчетного периода предприятие имеет всего лишь 15,3% средств, свободных от краткосрочных обязательств.

3.3. Анализ финансовой устойчивости предприятия

3.3.1. Анализ финансовой устойчивости

по абсолютным показателям

Финансовая устойчивость предприятия характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный расширенный процесс производства и реализации на основе роста прибыли. Оценка финансовой устойчивости предприятия начинается с исследования абсолютных показателей финансовой устойчивости предприятия. В таблице 18 проведем расчет трехкомпонентного показателя финансовой устойчивости.

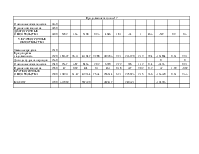

Таблица 19

Характер финансовой устойчивости предприятия

|

Показатели |

Условное обозначение |

2012 год |

2013 год |

2014 год |

Абсолютное отклонение 2013 - 2012 |

Абсолютное отклонение 2014 - 2013 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Источники собственных средств (Итог III раздела баланса) |

С |

116978 |

132288 |

121157 |

15310 |

-11131 |

|

2. Основные средства и вложения (Итог I раздела Баланса) |

F |

52503 |

53288 |

43026 |

785 |

-10262 |

|

3. Наличие собственных оборотных средств (стр. 1 – стр. 2) |

Ес=С- F |

64475 |

79000 |

78131 |

14525 |

-869 |

|

4. Долгосрочные и среднесрочные кредиты и займы (Итог IV раздела Баланса) |

Кт |

5182 |

5168 |

4646 |

-14 |

-522 |

|

5. Наличие собственных долгосрочных заемных источников формирования запасов и затрат (стр. 3+ стр. 4) |

Ее=С- F+Ке |

69657 |

84168 |

82777 |

14511 |

-1391 |

|

6. Краткосрочные кредиты и займы (Итог V раздела Баланса) |

Кt |

194911 |

419934 |

256614 |

225023 |

-163320 |

|

7. Общая величина основных источников формирования запасов и затрат (стр. 5 + стр. 6) |

ЕΣ=С- F+Кт+Кt |

264568 |

504102 |

339391 |

239534 |

-164711 |

|

8. Общая величина запасов и затрат |

Z |

33837 |

38057 |

48253 |

4220 |

10196 |

|

9. Излишек (+) или недостаток (-) собственных оборотных средств (стр. 3 – стр. 8) |

±Ес |

30638 |

40943 |

29878 |

10305 |

-8179 |

|

10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (стр. 5 – стр. 8) |

±Ет |

35820 |

43225 |

52899 |

7405 |

9674 |

|

11. Излишек (+) или недостаток (-) общей величины основных источников формирования запас и затрат (стр. 7 – стр. 8) |

±ЕΣ |

230731 |

463159 |

291138 |

232428 |

-171260 |

|

12. Трехкомпонентный показатель типа финансовой устойчивости (±Ес; ±Ет; ±ЕΣ) |

S |

1 |

1 |

1 |

||

|

1 |

1 |

1 |

||||

|

1 |

1 |

1 |

Анализ расчета трехкомпонентного типа финансовой устойчивости 2014 года показал, что ОАО «Взрывпром Юга Кузбасса», несмотря на снижение показателей в сравнении с показателями 2013 года, относится к абсолютно независимому финансовому состоянию. Учитывая это, можно сказать, что предприятие является платежеспособным, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения и дебиторская задолженность предприятия покрывают его кредиторскую задолженность.

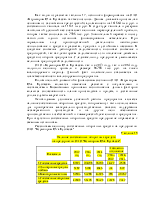

3.3.2. Анализ финансовой устойчивости по относительным показателям

Финансовое состояние данного предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств), оптимальности структуры активов предприятия и в первую очередь, от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия. Необходимо проанализировать структуру источников предприятия и оценить степень финансовой устойчивости и финансового риска.

Таблица 19

Расчет коэффициентов финансовой устойчивости

|

Показатели |

Норма |

Года |

||

|

2012 |

2013 |

2014 |

||

|

Коэффициенты: |

||||

|

1. Независимости |

>0,5 |

0,369 |

0,237 |

0,317 |

|

2. Финансового рычага |

≤1 |

1,711 |

3,213 |

2,156 |

|

3. Маневренности |

||||

|

3.1. |

>0,1 |

0,551 |

0,597 |

0,645 |

|

3.2. |

>0,3 |

0,595 |

0,636 |

0,683 |

|

4. Обеспеченности собственными средствами оборотных активов |

>0,1 |

0,244 |

0,157 |

0,230 |

|

5. Стоимости основных и материальных средств в имуществе |

>0,5 |

0,269 |

0,162 |

0,112 |

|

6. Стоимости основных средств в имуществе |

0,5 |

0,162 |

0,094 |

0,112 |

|

7. Долгосрочного привлечения заемных средств |

- |

-0,046 |

-0,041 |

-0,040 |

По данным анализа таблицы 19 видно, что в ОАО «Взрывпром Юга Кузбасса» почти по всем показателям коэффициенты не соответствуют нормативным значениям. К концу 2014 года по некоторым показателям наблюдается положительная тенденция, а по некоторым уменьшение величины. В конце 2014 года величина собственных средств уменьшается. Внеоборотных активов в хозяйстве становится меньше, в связи с чем, уменьшается общая валюта баланса. На предприятии не достаточная величина собственных оборотных средств. Весь собственный капитал находится в составе оборотных активов, а они являются самыми легко реализуемыми активами.

Важным финансовым показателем является коэффициент финансовой независимости, который в 2014 году составил: 0,3, что не соответствует нормативному значению.

В целом можно сказать о том, что несмотря на отклонения от нормативных значений коэффициентов финансовой устойчивости, наблюдается положительная динамика показателей.

При проведении анализа финансового состояния предприятия ОАО «Взрывпром Юга Кузбасса» видно, что хозяйство не является абсолютно независимым. ОАО «Взрывпром Юга Кузбасса» имеет не большой объем текущих активов, который уменьшился в 2014 году на 174973 тыс. руб. по сравнению с 2013 годом. В структуре текущих активов присутствуют наиболее ликвидные оборотные активы - краткосрочные финансовые вложения, дебиторская задолженность, при этом величина денежных средств на предприятии незначительная. Краткосрочные обязательства по сравнению с 2013 годом также значительно снизились (на 163320 тыс. руб.) и составили 256614 тыс.руб. Собственных оборотных средств в хозяйстве в период с 2013 по 2014

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.