счет изменения затрат = КР1 – КРусл = 50 640 – 47 690 = 2950 тыс. руб.;

§ за счет изменения количества проданной продукции = КРусл – КР0 = 47 690 – 37 500 = 10 190 руб.

Следовательно, снижение прибыли за счет изменения величины коммерческих расходов составило 13 140 тыс. руб., 2950 тыс. руб. из которых обусловлены изменением величины затрат, а оставшиеся 10 190 тыс. руб. – изменением объема проданной продукции.

Влияние на прибыль изменения управленческих расходов:

§ за счет изменения затрат = УР1 – УРусл = 56 320 – 45 400 = 10 920 тыс. руб.;

§ за счет изменения количества проданной продукции = УРусл – УР0 = 45 400 – 45 400 = 0 руб.

Следовательно, снижение прибыли за счет изменения величины управленческих расходов составило 10 920 тыс. руб., что полностью обусловлено ростом затрат на управление организацией.

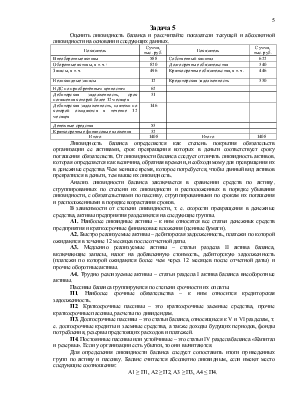

Задача 7

Оценить эффективность использования активной части основных производственных средств при условии, что стоимость основных средств на начало отчётного периода составляет 8446 тыс. руб., на конец отчётного периода – 9630 тыс. руб.; доля активной части основных производственных фондов составляет 75%; выручка отчётного периода составляет 136 800 тыс. руб.; среднесписочная численность рабочих – 385 чел. Для оценки эффективности использования основных средств рассчитайте показатели фондоотдачи, фондоёмкости и фондовооружённости.

Среднегодовая стоимость основных производственных средств составляет (8446 + 9630) / 2 = 9038 тыс. руб. Доля активной части – 75 %, т. е. 9038 * 0,75 = 6778 тыс. руб.

Фондоотдача показывает, сколько дохода получает организация на 1 рубль вложенных основных средств. Фондоотдача = выручка / стоимость основных средств = 136800 / 6778 = 20,18 руб.

Фондоемкость показывает, сколько необходимо затратить основных средств в стоимостном выражении для получения 1 рубля дохода. Фондоемкость = стоимость основных средств / выручка = 6777 / 136 800 = 0,05 руб.

Фондовооруженность показывает, сколько основных средств приходится на одного работника. Фондовооруженность = стоимость основных средств / среднесписочная численность рабочих = 6778 / 385 = 17,6 руб./ чел.

Задача 8

На основании данных, приведённых в таблице, определите точку безубыточности и зону финансовой устойчивости за отчётный год и на планируемый период при условии, что планируемый индекс изменения количества продукции составляет 1,1, а изменение постоянных расходов не планируется.

|

№ п/п |

Показатели |

За отчётный год |

На планируемый период |

|

1. |

Выручка от продаж |

580240 |

632150 |

|

2. |

Переменные затраты |

404700 |

445170 |

|

3. |

Постоянные затраты |

99620 |

99620 |

|

4. |

Прибыль от продаж |

75920 |

87360 |

|

5. |

Маржинальный доход в составе выручки от продаж |

175540 |

186980 |

|

6. |

Уровень (доля) маржинального дохода в выручке от продаж, коэф. |

0,303 |

0,296 |

|

7. |

«Критическая точка» объёма продаж |

324934 |

335039 |

|

8. |

Запас финансовой прочности |

255306 |

297111 |

|

9. |

Уровень запаса финансовой прочности в объёме продаж, % |

0,56 |

0,53 |

Так как переменные затраты изменяются пропорционально объемам производства, то они в планируемом периоде будут равны

404 700 * 1,1 = 445 170 тыс. руб.

Маржинальный доход = Выручка – Переменные затраты = 580 240 – 404 700 = 175540 тыс. руб.

Аналогично находятся показатели в планируемом периоде.

Критическая точка объема продаж = Выручка * (Постоянные затраты / Маржинальный доход) = 580 204 * ( 99 620 / 175 540 ) = 324 934 тыс. руб.

Запас финансовой прочности = Выручка – Критическая точка объема продаж = 580 240 – 324 934 = 255 306 тыс. руб.

Таким образом, запас финансовой прочности в отчетном году достаточно высокий и составляет 56 %. В планируемом периоде из-за увеличения только переменных затрат запас финансовой прочности снизится с 56 % до 53%.

Задача 9

На основании данных, приведённых в таблице, определите влияние на прирост объёма продаж изменение количества проданной продукции (в натуральном выражении), ее структуры и цен на неё.

|

№ п/п |

Наименование проданной продукции |

Количество проданной продукции, шт. |

Цены на проданную продукцию, тыс. руб. |

Выручка за прошлый год |

Расчётный показатель выручки за отчётный год, тыс. руб. |

Выручка за отчётный год, в ценах отчётного года, тыс. руб. |

|||

|

за прошлый год |

за отчётный год |

за прошлый год |

за отчётный год |

при структуре прошлого года и ценах прошлого года, тыс. руб. |

при структуре отчётного года и ценах прошлого года, тыс. руб. |

||||

|

1. |

Изделие А |

1500 |

1800 |

55,40 |

57,10 |

83 100 |

83 100 |

99 720 |

102 780 |

|

2. |

Изделие В |

3800 |

3500 |

68,20 |

67,70 |

259 160 |

259 160 |

238 700 |

236 950 |

|

3. |

Изделие С |

2200 |

2700 |

99,50 |

102,30 |

218 900 |

218 900 |

268 650 |

276 210 |

|

4. |

Итого |

х |

х |

х |

х |

561 160 |

561 160 |

607 070 |

615 940 |

Решение задачи проведем с помощью метода цепных подстановок в таблице следующей формы.

|

№ п/п |

Наименование продукции |

Выручка за прошлый год (В0) |

Выручка условная (Вусл)* |

Выручка за отчетный год (В1) |

Изменения |

||

|

всего (∆В) |

в том числе за счет изменения |

||||||

|

количества проданной продукции (∆V) |

цен на продукцию (∆Р) |

||||||

|

1. |

Изделие А |

83 100 |

99 720 |

102 780 |

19 680 |

16 620 |

3060 |

|

2. |

Изделие В |

259 160 |

238 700 |

236 950 |

-22 210 |

-20 460 |

-1750 |

|

3. |

Изделие С |

218 900 |

268 650 |

276 210 |

57 310 |

49 750 |

7560 |

|

4. |

Итого |

561 160 |

607 070 |

615 940 |

54 780 |

45 910 |

8870 |

* Условная выручка рассчитывается ка произведение объема продаж отчетного года и цен продажи прошлого года.

Анализ таблицы показывает, что в количественном выражении большее

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.