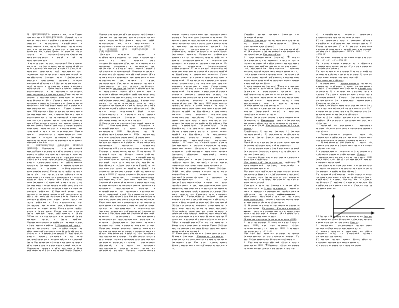

практически во всех странах существует прогрессивная система налогообложения, то с ростом доходов возрастает и сумма уплачиваемых налогов, поэтому поср-твом налогообложения несколько сглаживается и неравномерность в распределении. Этому же способствуют и трансфертные платежи. коэффициент Джини чем больше площадь Г и чем дальше кривая Лоренца будет отклоняться от кривой равновесия, тем больше коэффициент Джини.

34. Банковская система: структура и функции в национальной эк-ке.

Банки состовл ядро кредитной сис-мы. В рын

эк-ке банковская система чаще всего бывает 2-х- или трехуровневой. Верхний

уровень занимает ЦБ. Он осуществляет регулирование деят-ти коммерческих банков и специализированных

кредитно-финансовых учреждений, т.е.

сберегательных учреждений, страховых компаний, пенсионных фондов, инвестиционных компаний. Банковские операции приносят банкам прибыль. Банковская

прибыль определ как разность м\у суммой %-ов, взимаемых с заемщиков, и суммой %-ов, выплачиваемых вкладчикам.

Кроме банковской прибыли в доход

банка включ прибыль от инвестиций,

биржевых операций, комиссионные вознаграждения. Банк - кредитная

организация, кот имеет исключит право осуществлять в совокупности след банков

операции: привлекать во вклады денеж ср-тва физич и юридич лиц, размещать

указанные ср-тва от своего имени и за свой счет на усл возвратности, платности,

срочности, открывать и вести банковские счета физич и юридич лиц. Рос

банковская сис-ма- 2-хуровневая. На 1-ом уровне находится ЦБ России, кто

работает в основ с кредитными организациями; на 2-ом- росс коммер банки, а

также филиалы и представительства иност банков.. ЦБ - осуществляет свою работу

в целях защиты и обеспечения устойчивости рубля, его покупательной способности

и курса по отношению к иностранной валюте ,развитию и укреплению банковской

сис-мы РФ, обеспечению эффективного и бесперебойного функц-ния сис-мы расчетов.

Он образует единую централизов систему с вертикальной структурой. Коммерч банк

(паевой и акционерный) привлекает во вклады денеж ср-тва, открывает и ведет

счета, осуществляет куплю-продажу валюты, инкассирует денеж

Банки состовл ядро кредитной сис-мы. В рын

эк-ке банковская система чаще всего бывает 2-х- или трехуровневой. Верхний

уровень занимает ЦБ. Он осуществляет регулирование деят-ти коммерческих банков и специализированных

кредитно-финансовых учреждений, т.е.

сберегательных учреждений, страховых компаний, пенсионных фондов, инвестиционных компаний. Банковские операции приносят банкам прибыль. Банковская

прибыль определ как разность м\у суммой %-ов, взимаемых с заемщиков, и суммой %-ов, выплачиваемых вкладчикам.

Кроме банковской прибыли в доход

банка включ прибыль от инвестиций,

биржевых операций, комиссионные вознаграждения. Банк - кредитная

организация, кот имеет исключит право осуществлять в совокупности след банков

операции: привлекать во вклады денеж ср-тва физич и юридич лиц, размещать

указанные ср-тва от своего имени и за свой счет на усл возвратности, платности,

срочности, открывать и вести банковские счета физич и юридич лиц. Рос

банковская сис-ма- 2-хуровневая. На 1-ом уровне находится ЦБ России, кто

работает в основ с кредитными организациями; на 2-ом- росс коммер банки, а

также филиалы и представительства иност банков.. ЦБ - осуществляет свою работу

в целях защиты и обеспечения устойчивости рубля, его покупательной способности

и курса по отношению к иностранной валюте ,развитию и укреплению банковской

сис-мы РФ, обеспечению эффективного и бесперебойного функц-ния сис-мы расчетов.

Он образует единую централизов систему с вертикальной структурой. Коммерч банк

(паевой и акционерный) привлекает во вклады денеж ср-тва, открывает и ведет

счета, осуществляет куплю-продажу валюты, инкассирует денеж

28. Налоги и их функции. Эффект Лаффера.

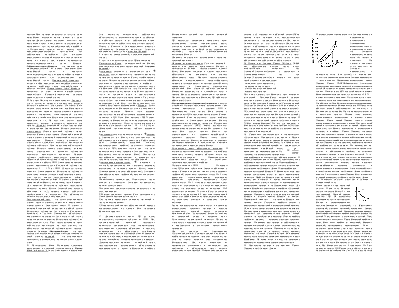

Гос-во призвано стабилизир-ще воздейств на эк-ку, обеспеч наилучшие усл для эк-кого роста. Для этого необходимы определенные ресурсы, кот частично могут быть найдены за счет собственных источников, напр за счет доходов гос-ных предприятий. Однако в рын эк-ке основной производственной единицей явл не гос-твенное, а частное предприятие. Для формирования гос-ных ресурсов прав-во изымает также часть доходов предприятий и граждан. Любой вид обяз-ного платежа гос-тву и его институтам явл налогом. В соврем усл налоги выполняют 2 основ функции: фискальную и регулирующую. Фискал ф-ция связана с созданием и функционированием гос-ных денежных фондов. Регулирующая ф-ция предполаг использов налогов как регулятора хоз-ных и социальных процессов. Она проявл при: реализации антициклических программ; коррекции направл эк-кого роста; стимулировании отдельных производителей; обеспечении соц справедливости через перераспределение доходов. Действуют след принципы налогооблажения. Эк-кие. 1 принцип справедлив. Кажд субъект обязан участвовать в финансировании гос-ва и имеет право получения эк. выгоды от этого финансирования. 2. принцип соразмерности: сбалансиров интересов налогоплат-ка и гос-ного бюджета, т.е. зависимость бюджетных доходов от налогового времени эф.Лаффера. 3. эффективность – сумма сборов по отд налогу должна превышать затраты на обслужив этого налога в неск раз. Организац-ые. 1. единство налоговой сис-мы 2. множественность налогов 3. исчерпывающий перечень налогов 4. подвижность налогооблажения 5. стабильность налог сис-мы. В разв странах, налоги активно испол-тся как источник поддержания определ уровня жизнеобеспеченности тех слоев насел, кот не в состоянии решить эти вопросы самостоятельно. Тяжесть налогового бремени измеряется величиной налоговых изъятий, составляющих определенную долю валового внутреннего продукта. Она определ многими услми. Среди них следует отметить 3 наиб существенных: величину полученных доходов; традиции, сложившиеся в стране; фазу промышленного цикла. Чем выше доходы, тем больше доля налоговых отчислений. Развитие эк-ки умножает доходы, что ведет к увелич доли налоговых изъятий. Причиной указанной зависимости явл использов прогрессивной шкалы

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.