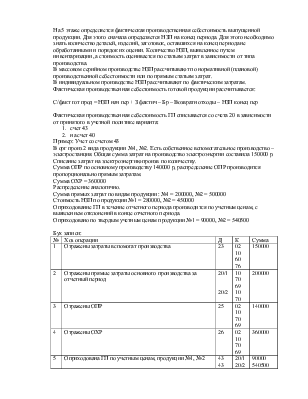

На 5 этаже определяется фактическая производственная себестоимость выпущенной продукции. Для этого сначала определяется НЗП на конец периода. Для этого необходимо знать количество деталей, изделий, заготовок, оставшихся на конец периода не обработанными и порядок их оценки. Количество НЗП, выявленное путем инвентаризации, а стоимость оценивается по статьям затрат в зависимости от типа производства.

В массовом серийном производстве НЗП рассчитывают по нормативной (плановой) производственной себестоимости или по прямым статьям затрат.

В индивидуальном производстве НЗП рассчитывают по фактическим затратам.

Фактическая производственная себестоимость готовой продукции рассчитывается:

С/факт гот прод = НЗП нач пер + З фактич – Бр – Возвратн отходы – НЗП конец пер

Фактическая производственная себестоимость ГП списывается со счета 20 в зависимости от принятого в учетной политике варианта:

Пример: Учет со счетом 43

В орг произ 2 вида продукции №1, №2. Есть собственное вспомогательное производство – электростанция. Общая сумма затрат на производство электроэнергии составила 150000 р. Списание затрат на электроэнергию произв по количеству.

Сумма ОПР по основному производству 140000 р, распределение ОПР производится пропорционально прямым затратам.

Сумма ОХР = 360000

Распределение аналогично.

Сумма прямых затрат по видам продукции: №1 = 200000, №2 = 500000

Стоимость НЗП по продукции №1 = 280000, №2 = 450000

Оприходование ГП в течение отчетного периода производится по учетным ценам, с выявлением отклонений в конце отчетного периода.

Оприходовано по твердым учетным ценам продукции №1 = 90000, №2 = 540500

Бух записи:

|

№ |

Хоз операции |

Д |

К |

Сумма |

|

1 |

Отражены затраты вспомогат производства |

23 |

02 10 60 76 |

150000 |

|

2 |

Отражены прямые затраты основного производства за отчетный период |

20/1 20/2 |

10 70 69 10 70 |

200000 |

|

3 |

Отражены ОПР |

25 |

02 10 70 69 |

140000 |

|

4 |

Отражены ОХР |

26 |

02 10 70 69 |

360000 |

|

5 |

Оприходована ГП по учетным ценам, продукции №1, №2 |

43 43 |

20/1 20/2 |

90000 540500 |

|

6 |

Справка: распределены расходы электростанции по оказанным услугам Основное производство управление |

25 26 |

23 23 |

120000 30000 |

|

7 |

Справка: распределены общепроизводственные расходы по видам продукции (ОПР 140000+120000=260000) №1 260000*(200000/(200000+500000))=74286 №2 260000*(500000/700000) = 185714 |

20/1 20/2 |

25 25 |

74286 185714 |

|

8 |

Справка: распределены ОХР №1 390000*(200000/700000) = 111429 №2 390000*(500000/700000) = 278571 |

20/1 20/2 |

26 26 |

111429 278571 |

|

9 |

Расчет НЗП на конец периода: №1 280000 №2 450000 |

|||

|

10 |

Справка списывает отклонение фактической себестоимости ГП от ее учетных оценок №1 200000+74286+111429-280000(НЗП конец пер) = 105715 отклонение 105715-90000(учет цена) = 15715 №2 500000+185714+278571-45000=514285 отклонение 514285-540500 = -26215 |

43 43 |

20/1 20/2 |

15715 26215 |

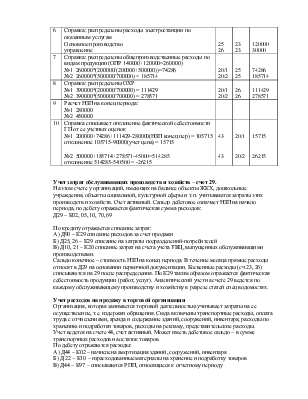

Учет затрат обслуживающих производств и хозяйств – счет 29.

На этом счете у организаций, имеющих на балансе объекты ЖКХ, дошкольные учреждения, объекты социальной, культурной сферы и т.п. учитываются затраты этих производств и хозяйств. Счет активный. Сальдо дебетовое означает НЗП на начало периода, по дебету отражается фактическая сумма расходов:

Д29 – К02, 05, 10, 70, 69

По кредиту отражается списание затрат:

А) Д90 – К29 списание расходов за счет продажи

Б) Д25, 26 – К29 списание на затраты подразделений-потребителей

В) Д10, 21 – К20 списание затрат на счета учета ТВЦ, выпущенных обслуживающими производствами.

Сальдо конечное – стоимость НЗП на конец периода. В течение месяца прямые расходы относят в Д29 на основании первичной документации. Косвенные расходы (сч 23, 26) списываются на 29 после распределения. По К29 таким образом отражается фактическая себестоимость продукции (работ, услуг). Аналитический учет на счете 29 ведется по каждому обслуживающему производству и хозяйству в разрезе статей спец водомостях.

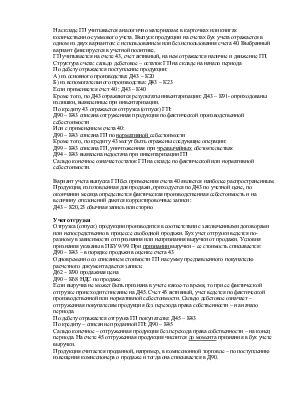

Учет расходов на продажу в торговой организации

Организация, которая занимается торговой деятельностью учитывает затраты на ее осуществление, т.е. издержки обращения. Сюда включены транспортные расходы, оплата труда с отчислениями, аренда и содержание зданий, сооружений, инвентаря, расходы по хранению и подработки товаров, расходы на рекламу, представительские расходы.

Учет ведется на счете 44, счет активный. Может иметь дебетовое сальдо – в сумме транспортных расходов на остаток товаров.

По дебету отражаются расходы:

А) Д44 – К02 – начислена амортизация зданий, сооружений, инвентаря

Б) Д 22 – К10 – израсходованные материалы на хранение и подработку товаров

В) Д44 – К97 – списываются РПП, относящиеся к отчетному периоду

Г) Д44 – К66 – процент за банковский кредит

Д) Д44 – К60 – оплата информ, консультац, аудиторских, коммунальных услуг, услуги по доставке, рекламе и т.п.

Е) Д44 – К70,69 – з/п с отчислениями

Д) Д44 – К71 – командировочные расходы

По кредиту счета 44 отражается списание издержек обращения за отчетный период:

Д90 – К44

Сальдо конечное может означать то же самое, что и сальдо начальное.

Сумма транспортных расходов, учтенная по дебету 44 может быть распределена между реализованными товарами и остатком товаров на конец месяца. Распределение осуществляется по среднему проценту.

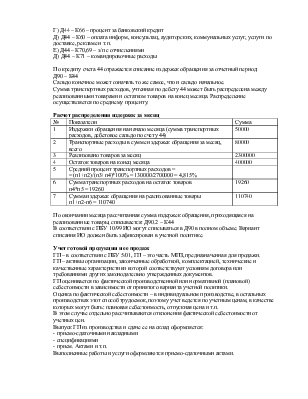

Расчет распределения издержек за месяц

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.