общий фонд оплаты труда работников, участвующих в создании ЛВС;

Сн – общая ставка налогов (по мимо транспортного) включаемых в затраты на создание ЛВС, можно принять в размере 10%.

Общий фонд оплаты труда работников, участвующих в создании ЛВС определяется по формуле (5):

|

(5), где

ВЛВС – время участия специалиста определённой квалификации в создании ЛВС;

Р – число специалистов определённой квалификации;

Ом – месячный оклад работника в соответствии с его категорией и тарифным коэффициентом;

ds – длительность смены (8 часов);

Др – среднее число дней в месяце (21 день);

П – премия, предусмотренная для работников 20–25% от ЗПоб;

Врк – выплаты по районному коэффициенту 15% от (ЗПоб+П).

Затраты на разработку ЛВС рассчитываются по формуле (6):

(6), где

Зпд – затраты на разработку проекта и документации;

Зм – затраты на монтаж;

Зпн – затраты на пуско-наладочные работы;

Зпр – прочие затраты, связанные с созданием ЛВС.

Затраты на разработку проекта и документации определяются по формуле (7):

(7), где

ЗПпд – затраты на выплату заработной платы работникам, участвующим в разработке ЛВС;

П – премия работникам участвующих в разработке проекта и документации;

Врк – районный коэффициент для работников участвующих в разработке проекта и документации 15;

Сесн – общая ставка отчислений на социальные нужды 26%;

ФОТпд – фонд оплаты труда работников, участвующих в разработке проекта и документации (включает зарплату премию и выплаты по районному коэффициенту);

Нр – накладные расходы организации, которая занимается созданием ЛВС. Их можно принять в размере 100–200% от ЗПпд+П.

Расчёт затрат на разработку проекта и документации рассчитывается по формуле (8):

(8), где

Р – число работников определённой квалификации, участвующих в разработке проекта документации;

Впд – время участия работника определённой квалификации;

Ом - месячный оклад работника в соответствии с его категорией и тарифным коэффициентом;

ds – длительность смены (8 часов);

Др – среднее число дней в месяце (21 день).

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Зпд рассчитывается по формуле 7.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Зм рассчитывается по формуле 7.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Зпн рассчитывается по формуле 7.

![]()

Прочие затраты на создание ЛВС составляют 15-20% от затрат Зпд, Зм и Зпн.

![]()

![]()

Зр рассчитывается по формуле 6.

![]()

1.3 Расчёт материальных затрат

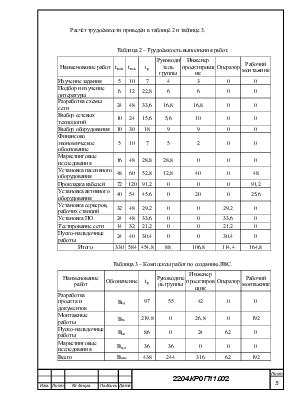

Материальные затраты рассчитываются при проектировании ЛВС и приведёны в таблице 4.

Таблица 4 – Оборудование, использующееся в прокладке сети.

|

Наименование оборудования |

Фирма-производитель |

Цена($) |

Количество |

Итого |

|

Коммутаторы |

||||

|

AT-FS7024 Layer2 24x10/100TX |

Allied Telesyn |

189 |

17 |

3213 |

|

AT-FS708 8x10/100TX |

Allied Telesyn |

85 |

14 |

1190 |

|

AT-FS716 16x10/100TX |

Allied Telesyn |

135 |

18 |

2430 |

|

AT-FS705L 5x10/100TX |

Allied Telesyn |

56 |

6 |

326 |

|

AT-FS713FC(MT) 12x10/100TX+100FX |

Allied Telesyn |

278 |

10 |

2780 |

|

AT-9410GB Layer2Managed Switch 10x1000TX+2Uplinks slots |

Allied Telesyn |

1453 |

5 |

7265 |

|

AT-G8LX10x1000LX |

Allied Telesyn |

1500 |

5 |

7500 |

|

AT-908GB Switch 8x10/1000TX+2GBIC expansion slot |

Allied Telesyn |

1235 |

1 |

1235 |

|

AT-8088/SCLayer2 8x10/100TX+8x100FX/SC+2Expansion slot |

Allied Telesyn |

1117 |

17 |

18989 |

|

Сетевые адаптеры |

||||

|

AT-2930SX V2 1000SX x 1 port |

Allied Telesyn |

455 |

2 |

910 |

|

AT-2701TX |

Allied Telesyn |

63 |

835 |

52605 |

|

Кабельная система |

||||

|

Неэкранированная витая пара категории 5 |

0,3 |

45000 м |

13500 |

|

|

Оптоволоконный кабель внутренней прокладки |

3,1 |

4500 м |

13950 |

|

|

Коннекторы |

0,15 |

835 |

125,25 |

|

|

Оптоволоконный кабель внешней прокладки |

3,3 |

1000 м |

3300 |

|

|

Коаксиальный кабель |

0,15 |

40 м |

6 |

|

|

Патч-корд UTP 5,1 м |

1,3 |

68 |

88,4 |

|

|

Другое сетевое оборудование |

||||

|

AIR-ANT58628SDA-N |

Allied Telesyn |

132 |

2 |

264 |

|

DVB Router |

9350 |

2 |

18700 |

|

|

AIR-BRM10AA-K9N |

Allied Telesyn |

120 |

2 |

240 |

|

Спутниковый терминал |

Allied Telesyn |

500,00 |

2 |

1000 |

|

AT-MC602 Модем VDSL, 10/100TX & POTs port |

Allied Telesyn |

177 |

1 |

177 |

|

Муфта оптическая |

Rittal |

15 |

3 |

45 |

![]()

Затраты на маркетинговые исследования составляют 10% от Зр.

![]()

![]()

Расчёт затрат на создание ЛВС производится по формулам 3, 4, 5.

ФОТоб рассчитывается по формуле 5.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Нс рассчитывается по формуле 4.

![]()

ЗЛВС рассчитывается по формуле 3.

![]()

Смета затрат на создание ЛВС представлена в таблице 5.

Таблица 5. Смета затрат на создание ЛВС.

|

Наименование статьи затрат |

Буквенное обозначение |

Затраты |

|

Затраты на разработку проекта и документации |

Зпд |

4733р. |

|

Затраты на монтаж и установку |

Зм |

34800р. |

|

Затраты на пуско-наладочные работы |

Зпн |

7010р. |

|

Прочие затраты связанные с созданием ЛВС |

Зп |

9308р. |

|

Итого затрат на разработку ЛВС |

Зр |

55851р. |

|

Затраты на маркетинговые исследования |

Зми |

5585р. |

|

Налоги включаемые в затраты на создание ЛВС |

Нс |

9797,4р. |

|

Затраты на оборудование и материалы |

Зоб |

4705008р. |

|

Всего затраты на создание ЛВС |

ЗЛВС |

4776241р. |

1.4 Проектная цена создания и реализации ЛВС.

![]() Цена создания определяется по

формуле (9):

Цена создания определяется по

формуле (9):

(9),

где

Пр – размер прибыли.

Размер прибыли определяется по формуле (10):

(10), где

Ур – уровень рентабельности от 15% до 30%.

![]()

![]()

Цена реализации считается по формуле (11):

![]() (11), где

(11), где

НДС – налог на добавленную стоимость составляет 18% от Цс.

![]()

![]()

Расчёт проектируемой цены на проект ЛВС представлен в таблице 6.

Таблица 6 – Расчёт проектной цены.

|

Наименование показателя |

Буквенное обозначение |

Сумма |

|

Затраты на создание ЛВС |

ЗЛВС |

4776241р. |

|

Прибыль |

Пр |

955248,2р. |

|

Цена создания ЛВС |

Цс |

5731489,2р. |

|

Налог на добавленную стоимость |

НДС |

1031668р. |

|

Цена реализации проекта |

ЦЛВС |

6763157,2р. |

1.5 Предполагаемая выручка и прибыль от реализации проекта ЛВС

![]() Валовая выручка от продажи

ЛВС по рыночной цене без учёта торговой наценки вычисляется по формуле (12):

Валовая выручка от продажи

ЛВС по рыночной цене без учёта торговой наценки вычисляется по формуле (12):

(12),

где

ВРбр – валовая выручка от реализации ЛВС по рыночной цене;

ЦЛВС – цена реализации разработки ЛВС;

Nкоп – количество копий ЛВС, которые предполагается реализовать. В нашем случае монтаж сети производится одному покупателю, поэтому число копий равно 1.

![]()

![]() Объём выручки от продажи ЛВС

по цене создания (выручка нетто) рассчитывается по формуле(13):

Объём выручки от продажи ЛВС

по цене создания (выручка нетто) рассчитывается по формуле(13):

(13)

![]()

![]()

![]()

Прибыль до налогообложения, которую может получить организация, разрабатывающая и реализующая ЛВС, определяется по формуле (14):

(14), где

Vд – доходы от внериализационных операций по ценным бумагам, от долевого участия в совершённых проектах и др. можно принять в размере 3–4% от Пр;

Vр – расходы от внериализационных выплат по экономическим санкциям и др. можно принять в размере 0,5–1% от Пр;

Нм – областные и местные налоги м сборы, выплачиваемые фирмой

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.