Глава 1. Анализ динамики состава и структуры источников финансирования предприятия.

1.1 Общая оценка источников финансирования предприятия и анализ уровня самофинансирования предприятия.

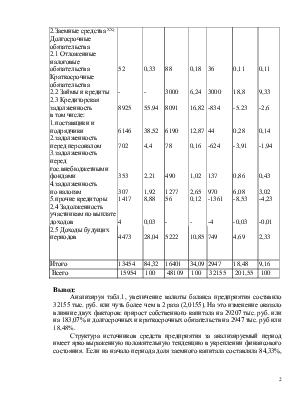

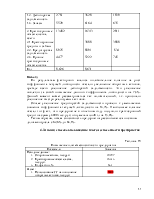

Таблица 1

Анализ состава и структуры источников средств предприятия

|

Источники средств |

На начало года |

На конец года |

Изменение за год (+,-) |

% к изм. итога пас.баланса |

|||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к нач.год |

||

|

1.Собственные средства Х) 1.1.Уставный капитал 1.2.Добавочный капи-тал 1.3. Резервный капитал 1.4 Нераспределенная прибыль |

9 3758 -1266 |

0,06 23,56 -7,94 |

26009 3758 1319 622 |

54,06 7,81 2,74 1,3 |

26000 1319 1888 |

162,97 8,27 11,83 |

80,86 4,10 5,88 |

|

Итого |

2500 |

15,68 |

31708 |

65,91 |

29207 |

183,07 |

90,84 |

|

2.Заемные средства ХХ) Долгосрочные обязательства 2.1 Отложенные налоговые обязательства Краткосрочные обязательства 2.2 Займы и кредиты 2.3 Кредиторская задолженность в том числе: 1.поставщики и подрядчики 2.задолженность перед персоналом 3.задолженность перед гос.внебюджетными фондами 4.задолженность по налогам 5.прочие кредиторы 2.4 Задолженность участникам по выплате доходов |

52 8925 6146 702 353 307 1417 4 |

0,33 55,94 38,52 4,4 2,21 1,92 8,88 0,03 |

88 3000 8091 6190 78 490 1277 56 - |

0,18 6,24 16,82 12,87 0,16 1,02 2,65 0,12 - |

36 3000 -834 44 -624 137 970 -1361 -4 |

0,11 18,8 -5.23 0,28 -3,91 0,86 6,08 -8,53 -0,03 |

0,11 9,33 -2,6 0,14 -1,94 0,43 3,02 -4,23 -0,01 |

|

2.5 Доходы будущих периодов |

4473 |

28,04 |

5222 |

10,85 |

749 |

4,69 |

2,33 |

|

Итого |

13454 |

84,32 |

16401 |

34,09 |

2947 |

18,48 |

9,16 |

|

Всего |

15954 |

100 |

48109 |

100 |

32155 |

201,55 |

100 |

Вывод:

Анализируя табл.1, увеличение валюты баланса предприятия составило 32155 тыс. руб. или чуть более чем в 2 раза (2,0155). На это изменение оказало влияние двух факторов: прирост собственного капитала на 29207 тыс. руб. или на 183,07% и долгосрочных и краткосрочных обязательств на 2947 тыс. руб или 18,48%.

Структура источников средств предприятия за анализируемый период имеет ярко выраженную положительную тенденцию в укреплении финансового состояния. Если на начало периода доля заемного капитала составляла 84,33%, то к концу периода она сократилась до 34,09%. Преимущественно это произошло засчет увеличения уставного капитала на 26000 тыс. руб. или на 162,97%. Увеличению доли собственных средств в пассиве способствовало увеличение нераспределенной прибыли на 1888 или на 11,83%. Это можно характеризовать как укрепление финансового состояния предприятия. Но обращает на себя внимание снижение задолженности перед персоналом организации на 624 тыс. руб. или на 3,91%.

В составе заемного капитала наиболее сильно возросли займы и кредиты у банков на 3000 тыс. руб., что составляет 101,8% (3000/2947). До этого у предприятия или не было или погасили задолженность по этому виду обязательств. Увеличение долгосрочных обязательств незначительно (36 тыс.руб. или 1.22% от общего изменения заемного капитала (36/2947)). Отметим, что серьезных изменений в структуре заемных средств в течение анализируемого периода не произошло. В целом общий рост заемных средств на 18,48% был обеспечен увеличением краткосрочных источников финансирования.

Структурный анализ показал, что 90,84% общего прироста источников было обеспечено засчет собственного капитала. К тому же темп прироста заемных средств 21,9% ((16401/13454)*100%-100) отстает от темпа роста собственных средств 26,83% ((31708/2500)*100%-100), что свидетельствует о снижении степени зависимости предприятия от внешних источников.

Таким образом, предприятие достаточно хорошо управляет своим капиталом.

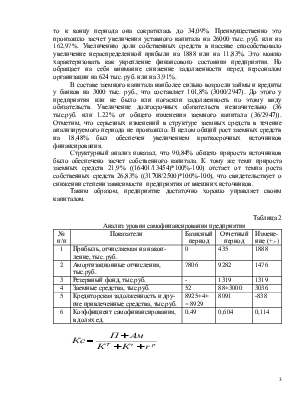

Таблица 2

Анализ уровня самофинансирования предприятия

|

№ п/п |

Показатели |

Базисный период |

Отчетный период |

Измене-ние (+.-) |

|

1 |

Прибыль, отчисляемая на накоп-ление, тыс. руб. |

0 |

435 |

1888 |

|

2 |

Амортизационные отчисления, тыс.руб. |

7806 |

9282 |

1476 |

|

3 |

Резервный фонд, тыс.руб. |

- |

1319 |

1319 |

|

4 |

Заемные средства, тыс.руб. |

52 |

88+3000 |

3036 |

|

5 |

Кредиторская задолженность и дру-гие привлеченные средства, тыс.руб. |

8925+4+ = 8929 |

8091 |

-838 |

|

6 |

Коэффициент самофинансирования, в долях ед. |

0,49 |

0,604 |

0,114 |

Кс б = (0 + 7806) / (52 + 8929) = 0,86

Кс о = (435 + 9282+1319) / (88 + 3000 + 8091) = 0,99

Вывод:

Проведенный анализ показал, что коэффициент самофинансирования повысился с 0,86 до 0,99. Это означает, что финансирование предприятия за счет собственных средств повысилось, хотя и незначительно, но тем не менее это говорит об укреплении финансового состояния. На это изменение оказало влияние несколько факторов, самым весомым из которых является получение чистой прибыли отчетного периода (1888 тыс. руб.) и, следовательно, появление отчислений из прибыли на накопление и в резервный фонд.

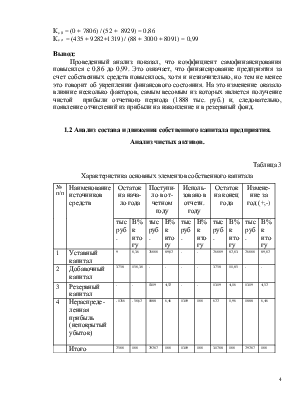

1.2 Анализ состава и движения собственного капитала предприятия. Анализ чистых активов.

Таблица 3

Характеристика основных элементов собственного капитала

|

№ п/п |

Наименование источников средств |

Остаток на нача-ло года |

Поступи-ло в от-четном году |

Исполь-зовано в отчетн. году |

Остаток на конец года |

Измене-ние за год (+,-) |

|||||

|

тыс руб. |

В% к итогу |

тыс руб. |

В% к итогу |

тыс руб. |

В% к итогу |

тыс руб. |

В% к итогу |

тыс руб. |

В% к итогу |

||

|

1 |

Уставный капитал |

9 |

0,36 |

26000 |

89,02 |

- |

- |

26009 |

82,03 |

26000 |

89,02 |

|

2 |

Добавочный капитал |

3758 |

150,30 |

- |

- |

- |

- |

3758 |

11,85 |

- |

- |

|

3 |

Резервный капитал |

- |

- |

1319 |

4,52 |

- |

- |

1319 |

4,16 |

1319 |

4,52 |

|

4 |

Нераспреде-ленная прибыль (непокрытый убыток) |

-1266 |

-50,62 |

1888 |

6,46 |

1319 |

100 |

622 |

1,96 |

1888 |

6,46 |

|

Итого |

2500 |

100 |

29207 |

100 |

1319 |

100 |

31708 |

100 |

29207 |

100 |

|

коэффициент поступления определяется по формуле:

Кп= поступило капитала .

остаток на конец года

Кп= 29207/ 31708= 92,11%

коэффициент выбытия рассчитывается по формуле:

Кв= выбыло капитала .

остаток на начало года

Кв= 1319/2500= 52,76%

Для установления стратегии предприятия в отношении накопления собственного капитала вычислим коэффициент накопления собственного капитала (Кн) и коэффициент использования собственного капитала на социальные цели (Ксц).

Кн= Резерв. кап.+ Прибыль, направленная на накопление

Реальный собственный капитал

Кн1= 0/2500 = 0

Кн2= (1319+ 435)/ 31708= 0,0553

Ксц = Прибыль, направленная на потребление

Реальный собственный капитал

Ксц1= 0/2500 = 0

Ксц2= 187/ 31708= 0,0059

Выводы:

Кп> Кв, следовательно на предприятии наблюдается процесс наращивания собственного капитала. Доля источников собственных средств, направляемых на развитие основной деятельности на конец отчетного периода по сравнению с началом увеличилась на 0,0553 (на начало периода организация не имела средств ни в резервном капитале, ни чистой прибыли). Положительная динамика коэффициента свидетельствует о поступательном наступлении собственного капитала. Проведенный анализ говорит о расширении производственного развития

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.