Рассмотрим далее структуру и динамику затрат на производство продукции на ОАО «».

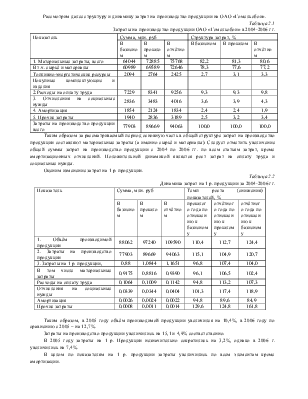

Таблица 2.1

Затраты на производство продукции ОАО «» в 2004-2006 гг.

|

Показатель |

Сумма, млн. руб |

Структура затрат, % |

||||

|

В базисном |

В прошлом |

В отчётном |

В базисном |

В прошлом |

В отчётном |

|

|

1. Материальные затраты, всего |

64044 |

72885 |

75768 |

82,2 |

81,3 |

80,6 |

|

В т.ч. сырьё и материалы |

60989 |

69589 |

72646 |

78,3 |

77,6 |

77,2 |

|

Топливно-энергетические ресурсы |

2094 |

2764 |

2425 |

2,7 |

3,1 |

3,3 |

|

Покупные комплектующие и изделия |

||||||

|

2.Расходы на оплату труда |

7229 |

8341 |

9256 |

9,3 |

9,3 |

9,8 |

|

3. Отчисления на социальные нужды |

2836 |

3483 |

4016 |

3,6 |

3,9 |

4,3 |

|

4. Амортизация |

1854 |

2124 |

1834 |

2,4 |

2,4 |

1,9 |

|

5. Прочие затраты |

1940 |

2836 |

3189 |

2,5 |

3,2 |

3,4 |

|

Затраты на производство продукции всего |

77903 |

89669 |

94063 |

100,0 |

100,0 |

100,0 |

Таким образом за рассматриваемый период основную часть в общей структуре затрат на производство продукции составляют материальные затраты (а именно сырьё и материалы). Следует отметить увеличение общей суммы затрат на производство продукции с 2004 по 2006 гг. по всем статьям затрат, кроме амортизационных отчислений. Положительной динамикой является рост затрат на оплату труда и социальные нужды.

Оценим изменение затрат на 1 р. продукции.

Таблица 2.2

Динамика затрат на 1 р. продукции за 2004-2006 гг.

|

Показатель |

Сумма, млн. руб |

Темп роста (снижения) показателей, % |

||||

|

В базисном |

В прошлом |

В отчётном |

прошлого года по отношению к базисному |

отчётного года по отношению к прошлому |

отчётного года по отношению к базисному |

|

|

1. Объём производимой продукции |

88062 |

97240 |

109590 |

110,4 |

112,7 |

124,4 |

|

2. Затраты на производство продукции |

77903 |

89669 |

94063 |

115,1 |

104,9 |

120,7 |

|

3. Затраты на 1 р. продукции, |

0,88 |

1,0844 |

1,1651 |

96,8 |

107,4 |

104,0 |

|

В том числе материальные затраты |

0,9175 |

0,8816 |

0,9390 |

96,1 |

106,5 |

102,4 |

|

Расходы на оплату труда |

0,1064 |

0,1009 |

0,1142 |

94,8 |

113,2 |

107,3 |

|

Отчисления на социальные нужды |

0,0339 |

0,0344 |

0,0404 |

101,3 |

117,4 |

118,9 |

|

Амортизация |

0,0026 |

0,0024 |

0,0022 |

94,8 |

89,6 |

84,9 |

|

Прочие затраты |

0,0008 |

0,0011 |

0,0014 |

129,6 |

124,8 |

161,8 |

Таким образом, в 2005 году объём производимой продукции увеличился на 10,4%, в 2006 году по сравнению с 2005 – на 12,7%.

Затраты на производство продукции увеличились на 15,1 и 4,9% соответственно.

В 2005 году затраты на 1 р. Продукции незначительно сократились на 3,2%, однако в 2006 г. увеличились на 7,4%.

В целом по показателям на 1 р. продукции затраты увеличились по всем элементам кроме амортизации.

Рассмотрим состав и структуру прибыли отчётного периода организации.

Таблица 2.3

Состав и структура прибыли отчётного периода за 2004-2006 гг.

|

Показатель |

Показатели базисного года |

Показатели прошлого года |

Показатели отчётного года |

Темпы роста показателей отчетного года, % |

||||

|

В сумме, млн. руб. |

В % к итогу |

В сумме, млн. руб. |

В % к итогу |

В сумме, млн. руб. |

В % к итогу |

По отношению к прошлому |

По отношению к базисному |

|

|

1.Прибыль (убыток) от реализации |

11037 |

124,3 |

7570 |

119,1 |

15804 |

114,4 |

208,8 |

143,2 |

|

2. Прибыль (убыток)от операционных доходов и расходов |

-286 |

-3,2 |

-49 |

-0,8 |

77 |

0,6 |

157,1 |

26,9 |

|

3. Внереализационные доходы |

395 |

4,4 |

262 |

4,1 |

772 |

5,6 |

294,7 |

195,4 |

|

4. Внереализационные расходы |

2269 |

25,6 |

1427 |

22,5 |

2836 |

20,5 |

198,7 |

125,0 |

|

5. Прибыль (убыток) за отчётный период |

8877 |

100,0 |

6356 |

100,0 |

13817 |

100,0 |

217,4 |

155,7 |

|

Чистая прибыль |

6029 |

68 |

3788 |

59,6 |

9282 |

67,2 |

245,0 |

154,0 |

По показателям прибыльности в организации наблюдается снижение прибыли от реализации и прибыли отчётного периода в 2005 г и увеличение данных показателей в 2006 г. (+108,8% и 117,4% соответственно).

От операционной и внереализационной деятельности предприятие несёт убытки.

Чистая прибыль предприятия составляет невысокие значения, однако в 2006 году она увеличилась на 145% по отношению к прошлому году и на 54% по отношению к отчётному.

Таблица 2.4.

Влияние на прибыль объёма производства и себестоимости

|

Показатели |

Годы |

Темпы роста (снижения) показателей, % |

||||

|

2004 |

2005 |

2006 |

2005 к 2004 |

2006 к 2005 |

2006 к 2004 |

|

|

Объём производства продукции, всего, млн. р. В фактических ценах |

88062 |

97240 |

109590 |

110,42 |

112,70 |

124,45 |

|

В сопоставимых ценах 2005 к 2004 |

93304 |

96266 |

103,17 |

|||

|

В сопоставимых ценах 2006 к 2005 |

99689 |

105580 |

105,9 |

|||

|

Полная себестоимость реализации продукции, млн. руб. |

74939 |

85403 |

94831 |

114 |

111,0 |

126,5 |

|

Прибыль (убыток) от реализации |

11037 |

7570 |

15804 |

68,6 |

208,8 |

143,2 |

Прибыль от реализации в 2006 году по сравнению с базисным увеличилась на 15804-11037 = 4767 млн. руб. (41,6%)

За счёт увеличения объёма производства: 11037∙0,245 = +2704 млн. руб.

За счёт увеличения себестоимости продукции: 11037∙0,265 = 2924,8 млн. руб.

Для выявления причин изменения общих затрат рассматривают структуру затрат на производство, а затем влияние ее изменения на изменение общих затрат.

Расчет производится по формулам:

![]() Оз (N) = Зp0 * In -

З p0 (1)

Оз (N) = Зp0 * In -

З p0 (1)

![]() Оз (структура затрат) = Зp1 – Зp0 * In (2)

Оз (структура затрат) = Зp1 – Зp0 * In (2)

где Оз – общая сумма затрат;

Зp – затраты каждого вида (по элементам затрат);

N – выпуск продукции;

I – индекс выпуска продукции.

Таблица 2.5

Расчет влияния изменения структуры затрат на изменение общих затрат

|

Показатели |

2005 |

2006 |

Баз.год, пе- |

Влияние на общие |

|

|

ресчитанный |

затраты |

||||

|

на In |

Изменение |

Изменение |

|||

|

V пр-ва |

эл-в затрат |

||||

|

Затраты на производство продукции |

89669 |

94063 |

98635,9 |

8966,9 |

-4572,9 |

|

Материальные затраты |

72885 |

75768 |

80173,5 |

7288,5 |

-4405,5 |

|

Расходы на оплату труда |

8341 |

9256 |

9175,1 |

834,1 |

80,9 |

|

Отчисления на социальные нужды |

3483 |

4016 |

3831,3 |

348,3 |

184,7 |

|

Амортизация |

2124 |

1834 |

2336,4 |

212,4 |

-502,4 |

|

Прочие затраты |

2836 |

3189 |

3119,6 |

283,6 |

69,4 |

In = 97240/88062 = 1,1

![]() О з =

(-4405,5 +7288,5) + (80,9 +834,1) + (184,7 +348,3) + (-502,4+212,4)

+(69,4+283,6)= 4394 млн. руб.

О з =

(-4405,5 +7288,5) + (80,9 +834,1) + (184,7 +348,3) + (-502,4+212,4)

+(69,4+283,6)= 4394 млн. руб.

Если бы объем производства остался на уровне 2005 г. увеличение себестоимости составило бы 4394 млн.руб., но увеличение объема производства повлекло рост себестоимости на 11346 млн. руб.

Рассмотрим далее показатели рентабельности производственной деятельности предприятия и рентабельности продаж.

Таблица 2.6

Динамика рентабельности производственной деятельности и продаж за 2004-2006 гг.

|

Показатель |

В базисном |

В прошлом |

В отчётном |

Темп роста (снижения) показателей, % |

|

|

прошлого года по отношению к базисному |

отчётного года по отношению к прошлому |

||||

|

1. Выручка от реализации продукции, млн. руб. |

86897 |

94184 |

112272 |

108,4 |

119,2 |

|

2. Полная себестоимость реализации продукции, млн. руб. |

74939 |

85403 |

94831 |

114,0 |

111,0 |

|

3. прибыль от реализации, млн. руб. |

11037 |

7570 |

15804 |

68,6 |

208,8 |

|

4. Чистая прибыль от основной деятельности, млн. руб. |

6029 |

3788 |

9282 |

62,8 |

245,0 |

|

5. Амортизация отчётного периода, млн. руб. |

1854 |

2124 |

1834 |

114,6 |

86,3 |

|

6. Рентабельность производственной деятельности, исчисленная по: |

|||||

|

Прибыли от реализации, % |

14,7 |

8,9 |

16,7 |

60,2 |

188,0 |

|

Чистой прибыли, % |

8,0 |

4,4 |

9,8 |

55,1 |

220,7 |

|

Чистому денежному потоку, % |

10,6 |

6,9 |

11,7 |

65,8 |

169,3 |

|

7. рентабельность продаж, исчисленная по: |

|||||

|

Прибыли от реализации, % |

12,7 |

8,0 |

14,1 |

63,3 |

175,1 |

|

Чистой прибыли, % |

6,9 |

4,0 |

8,3 |

58,0 |

205,6 |

|

Чистому денежному потоку, % |

9,1 |

6,3 |

9,9 |

69,2 |

157,7 |

Таблица 3.1

Состав и структура активов ОАО «» за 2004-2006 гг.

|

Показатель |

Показатели базисного года |

Показатели прошлого года |

Показатели отчётного года |

Показатели планируемого года |

||||

|

В сумме, млн. руб. |

В % к итогу |

В сумме, млн. руб. |

В % к итогу |

В сумме, млн. руб. |

В % к итогу |

В сумме, млн. руб. |

В % к итогу |

|

|

1. Внеоборотные активы, в том числе |

29068 |

71,6 |

35656 |

63,0 |

36394 |

57,9 |

40435 |

55,9 |

|

Основные средства |

28031 |

69,0 |

32194 |

56,9 |

33498 |

53,3 |

38524 |

53,2 |

|

Нематериальные активы |

76 |

0,2 |

65 |

0,1 |

70 |

0,1 |

70 |

0,1 |

|

2. Оборотные активы, в том числе |

11548 |

28,4 |

20935 |

37,0 |

26468 |

42,1 |

31941 |

44,1 |

|

Запасы и затраты |

3863 |

9,5 |

6452 |

11,4 |

6669 |

10,6 |

10828 |

15,0 |

|

Готовая продукция и товары |

1958 |

4,8 |

3474 |

6,1 |

3516 |

5,6 |

3759 |

5,2 |

|

Товары отгруженные |

2910 |

7,2 |

5175 |

9,1 |

9417 |

15,0 |

8921 |

12,3 |

|

Дебиторская задолженность |

1582 |

3,9 |

4322 |

7,6 |

4962 |

7,9 |

6181 |

8,5 |

|

Финансовые вложения и денежные средства |

570 |

1,4 |

522 |

0,9 |

703 |

1,1 |

1202 |

1,7 |

|

Итого |

40616 |

100,0 |

56591 |

100,0 |

62862 |

100,0 |

72376 |

100,0 |

Таким образом, в общей структуре активов организации основное место занимают внеоборотные активы (71,6%, 63%, 57,9%) соответственно за рассматриваемый период) и 55,9%. Наибольший удельный вес в структуре оборотных активов составляют запасы и затраты. Следует также отметить рост валюты баланса по сравнению с базисным.

Таблица 3.2

Состав и структура капитала ОАО «» за 2004-2006 гг.

|

Показатель |

Показатели базисного года |

Показатели прошлого года |

Показатели отчётного года |

Показатели планируемого года |

||||

|

В сумме, млн. руб. |

В % к итогу |

В сумме, млн. руб. |

В % к итогу |

В сумме, млн. руб. |

В % к итогу |

В сумме, млн. руб. |

В % к итогу |

|

|

1. Собственный капитал, всего, в том числе: |

34276 |

84,4 |

45773 |

80,9 |

47710 |

75,9 |

59601 |

82,3 |

|

Уставной фонд |

11664 |

28,7 |

12033 |

21,3 |

11070 |

17,6 |

11770 |

16,3 |

|

Резервный фонд |

236 |

0,6 |

420 |

0,7 |

535 |

0,9 |

996 |

1,4 |

|

Добавочный фонд |

16315 |

40,2 |

22949 |

40,6 |

23501 |

37,4 |

28693 |

39,6 |

|

Нераспределённая прибыль |

6061 |

14,9 |

10371 |

18,3 |

11901 |

18,9 |

18034 |

24,9 |

|

2. Доходы и расходы |

-228 |

-290 |

-0,5 |

-347 |

-0,6 |

-395 |

-0,5 |

|

|

3. Заёмный капитал, всего, в том числе: |

6568 |

16,2 |

11108 |

19,6 |

15499 |

24,7 |

13170 |

18,2 |

|

Долгосрочные кредиты и займы |

86 |

0,2 |

678 |

1,2 |

915 |

1,5 |

435 |

0,6 |

|

Краткосрочные обязательства, из них |

6482 |

16,0 |

10430 |

18,4 |

14584 |

23,2 |

12735 |

17,6 |

|

краткосрочные кредиты и займы |

3034 |

7,5 |

4505 |

8,0 |

5117 |

8,1 |

2210 |

3,1 |

|

кредиторская задолженность |

3448 |

8,5 |

5925 |

10,5 |

9467 |

15,1 |

10525 |

14,5 |

|

Итого |

40616 |

100,0 |

56591 |

100,0 |

62862 |

100,0 |

72376 |

100,0 |

Основную часть собственного капитала организации составляет добавочный фонд (40,2%, 40,6%, 37,4% соответственно). Собственный капитал также формируется в основном за счёт уставного фонда и нераспределённой прибыли. В целом собственный капитал предприятия планируется увеличить

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.