МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по выполнению контрольных работ студентами-заочниками групп ЗМГ-4, ЗМГ-4с “Бухгалтерский учет, анализ и аудит”.

Гомель, 2010

СОДЕРЖАНИЕ

|

Стр. |

||

|

1 |

Цель и задачи контрольной работы |

3 |

|

2 |

Контрольное задание |

4 |

|

3 |

Методика выполнения контрольной работы |

5 |

|

4 |

Задания для контрольной работы |

13 |

|

5 |

Теоретические вопросы |

37 |

|

Приложения |

39 |

|

1. ЦЕЛЬ И ЗАДАЧИ КОНТРОЛЬНОЙ РАБОТЫ

Контрольная работа является элементом учебного процесса при изучении предмета. Целью выполнения работы является усвоение знаний по данному предмету.

Задачами выполнения контрольной работы являются:

-- изучение экономической сущности бухгалтерского учета;

-- умение пользоваться планом счетов и составлять бухгалтерские проводки;

-- изучение бухгалтерских учетных регистров;

-- умение производить экономические расчеты;

-- освоение навыков по составлению годовой формы отчетности № 1 «Бухгалтерского баланса».

После защиты студентом работы она остается на кафедре.

Работа может иметь недочеты, вследствие чего допускается возврат работы студенту на доработку.

Студент, не выполнивший работу, не допускается к сдаче экзамена по данной дисциплине.

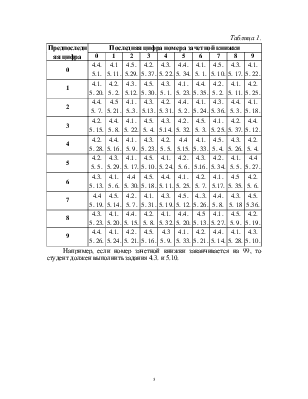

Вариант студент определяет из таблицы 1. Из номера зачетной книжки студент берет две последние цифры. Последняя цифра определяет номер столбца в таблице, а предпоследняя – номер строки. На пересечении выбранных строки и столбца находится перечень номеров заданий, соответствующих данному варианту.

Таблица 1.

|

Предпоследняя цифра |

Последняя цифра номера зачетной книжки |

|||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

0 |

4.4. 5.1. |

4.1 5. 11. |

4.5. 5.29. |

4.2. 5. 37. |

4.3. 5. 22. |

4.4. 5. 34. |

4.1. 5. 1. |

4.5. 5. 10. |

4.3. 5. 17. |

4.1. 5. 22. |

|

1 |

4.1. 5. 20. |

4.2. 5. 2. |

4.3. 5.12. |

4.5. 5. 30. |

4.3. 5. 1. |

4.1. 5. 23. |

4.4. 5. 35. |

4.2. 5. 2. |

4.1. 5. 11. |

4.2. 5. 25. |

|

2 |

4.4. 5. 7. |

4.5 5. 21. |

4.1. 5..3. |

4.3. 5.13. |

4.2. 5. 31. |

4.4. 5. 2. |

4.1. 5. 24. |

4.3. 5. 36. |

4.4. 5. 3. |

4.1. 5. 18. |

|

3 |

4.2. 5. 15. |

4.4. 5. 8. |

4.1. 5. 22. |

4.5. 5. 4. |

4.3. 5.14. |

4.2. 5. 32. |

4.5. 5. 3. |

4.1. 5. 25. |

4.2. 5. 37. |

4.4. 5. 12. |

|

4 |

4.2. 5. 28. |

4.4. 5. 16. |

4.1. 5. 9. |

4.3. 5. 23. |

4.2. 5. 5. |

4.4 5.15. |

4.1. 5. 33. |

4.5. 5. 4. |

4.3. 5. 26. |

4.2. 5. 4. |

|

5 |

4.2. 5. 5. |

4.3. 5. 29. |

4.1. 5. 17. |

4.5. 5. 10. |

4.1. 5. 24. |

4.2. 5. 6. |

4.3. 5.16. |

4.2. 5. 34. |

4.1. 5. 5. |

4.4 5. 27. |

|

6 |

4.3. 5. 13. |

4.1. 5. 6. |

4.4 5. 30. |

4.5. 5. 18. |

4.4. 5. 11. |

4.1. 5. 25. |

4.2. 5. 7. |

4.1. 5.17. |

4.5 5. 35. |

4.2. 5. 6. |

|

7 |

4.4 5. 19. |

4.5. 5. 14. |

4.2. 5. 7. |

4.1. 5. 31. |

4.3. 5. 19. |

4.5. 5. 12. |

4..3. 5. 26. |

4.4. 5. 8. |

4.3. 5. 18 |

4.5. 5.36. |

|

8 |

4.3. 5. 23. |

4.1. 5. 20. |

4.4. 5. 15. |

4.2. 5. 8. |

4.1. 5. 32. |

4.4. 5. 20. |

4.5 5. 13. |

4.1. 5. 27. |

4.5. 5. 9. |

4.2. 5. 19. |

|

9 |

4.4. 5. 26. |

4.1. 5. 24. |

4.2. 5. 21. |

4.5. 5. 16. |

4.3 5. 9. |

4.1. 5. 33. |

4.2. 5. 21. |

4.4. 5. 14. |

4.1. 5. 28. |

4.3. 5. 10. |

Например, если номер зачетной книжки заканчивается на 99, то студент должен выполнить задания 4.3. и 5.10.

2. КОНТРОЛЬНОЕ ЗАДАНИЕ

Контрольное задание предназначено для контрольной работы слушателей. В процессе выполнения контрольного задания необходимо:

В “Журнале регистрации хозяйственных операций” (приложение 1) записать все операции с указанием их порядкового номера и корреспонденции счетов, подсчитать итог журнала.

Открыть синтетические счета и записать на них суммы начальных остатков (сальдо), приведенных в контрольной работе по вариантам. Расположить счета в порядке возрастания номеров (01, 02, 03, 04, 05, 08, 10 и т.д.). Дополнительно открыть счета, по которым не было начальных остатков.

По данным ведомости остатков и расшифровки к счетам открыть счета аналитического учета к синтетическим счетам 60 “Расчеты с поставщиками и подрядчиками” (приложение 2), и 10 “Материалы” (приложение 3), отразить в системе аналитических счетов хозяйственные операции, приведенные в “Перечне хозяйственных операций за отчетный период”. Подсчитать обороты и остатки по аналитическим счетам и составить оборотные ведомости. Произвести расчет отклонений в стоимости материалов (приложение 4).

Отразить все хозяйственные операции на синтетических счетах с указанием их порядковых номеров и сумм.

Подсчитать обороты по дебету и кредиту всех счетов и вывести конечные остатки.

Составить «Оборотную ведомость по счетам синтетического учета» (приложение 5) и сверить итог оборотов ведомости с итогом “Журнала регистрации хозяйственных операций” (приложение 1).

По данным оборотной ведомости и счетов составить Бухгалтерский баланс на 1 января по действующей форме (приложение 6); подсчитать итоги по каждому разделу актива и пассива баланса, и общий итог.

Перед тем, как приступить к выполнению задания, надо тщательно изучить

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.