1. АНАЛИЗ И ПЛАНИРОВАНИЕ ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (ОАО «»).

Открытое акционерное общество «» создано в соответствии с Постановлением Совета Министров РБ от 16.08.93 г. №552 «Об Утверждении Положения о порядке преобразования в процессе приватизации государственных и арендных предприятий в открытые акционерные общества», Приказом Госкомимущества РБ от 3.12.93 г. №195. ОАО является правопреемником государственной организации «Гомельский бумажно-лесохимический завод».

Учредителем ОАО «» является Министерство по управлению государственным имуществом и приватизации РБ. Являясь юридическим лицом ОАО «» имеет печать, штамп, бланки со своим наименованием, товарный знак, расчётный и другие счета в банковских учреждениях.

Основными видами деятельности являются:

- производство и реализация бумажной продукции;

- организация торговли через свои магазины;

- организация внешнеэкономической и маркетинговой деятельности;

- другие виды высокоэффективной деятельности.

Прибыль, получаемая в результате хозяйственной деятельности, после уплаты налогов остаётся в собственности.

Органами управления ОАО «» являются:

- собрание акционеров;

- правление;

- дирекция.

Собрание акционеров является высшим органом управления ОАО «». В частности, собрание определяет организационную структуру; основные направления деятельности; порядок распределения прибыли и порядок условий оплаты труда работников.

Правление ОАО «» представляет интересы акционеров в период между собраниями, контролирует и регулирует деятельность дирекции в пределах, установленных законодательством и настоящим Уставом.

Дирекция осуществляет текущее руководство деятельности ОАО «», выполняет решения собрания акционеров, несёт ответственность за деятельность. В состав дирекции входят генеральный директор, главный инженер, его заместители, главный бухгалтер. Генеральный директор избирается на собрании акционеров и работает на основании заключенного с правлением контракта. Директор назначает на должности остальных членов дирекции.

Непосредственно в подчинении директора находятся заместители генерального директора, а также главный инженер. Главный инженер отвечает за работу инженерно-технических служб и отделов. Заместитель ген. директора по коммерческим вопросам руководит работой отделов сбыта, маркетинга, торговли, снабжения и транспорта. В ведении заместителя директора по производству и быту находятся непосредственно производственные цеха и культурно-бытовые службы организации. Также существует ряд отделов находящихся в прямом подчинении ген. директора. Во главе каждого отдела находится начальник отдела, а в его подчинении: зам. начальника отдела и специалисты и сотрудники отделов. Более подробно организационная структура ОАО «» представлена на схеме управления предприятием, которая утверждается ежегодно, (приложение 1).

Открытое акционерное общество «» входит в состав концерна «Беллесбумпром». На белорусском рынке ОАО «» является монополистом по выпуску обоев, текстуры.

Важным элементом деятельности производственной организации является оценка его основных финансово-экономических показателей, таблица 1.1.

Таблица 1.1

Основные показатели хозяйственно-финансовой деятельности

ОАО «» за 2004-2006 гг.

|

Показатели |

Годы |

Изменение, % (+ , –) |

|||

|

2004 |

2005 |

2006 |

2005 г. к 2004 г. |

2006 г. к 2005 г. |

|

|

Выручка от реализации, млн.р. |

86277 |

103443 |

120003 |

119,9 |

116,0 |

|

Объем производства продукции, млн.р. |

|||||

|

- фактических ценах |

88062 |

97240 |

109590 |

110,4 |

112,7 |

|

- сопоставимых ценах |

86455 |

96266 |

105580 |

111,3 |

109,7 |

|

Соотношение объема реализации к объему производства |

0,98 |

1,06 |

1,09 |

+0,08 |

+0,03 |

|

Себестоимость реализованной продукции, млн.р. |

|||||

|

- сумма |

74197 |

85403 |

94831 |

115,1 |

111,0 |

|

- уровень, % |

85,10 |

82,56 |

79,02 |

-2,54 |

-3,54 |

|

Расходы на реализацию, млн.р. |

|||||

|

- сумма |

921 |

1211 |

1637 |

131,5 |

135,2 |

|

- уровень, % |

1,07 |

1,17 |

1,36 |

+0,1 |

+0,19 |

|

Прибыль отчетного периода, млн.р. |

8970 |

6356 |

13817 |

70,8 |

217,4 |

|

Прибыль от реализации продукции |

10946 |

7570 |

15804 |

69,1 |

208,8 |

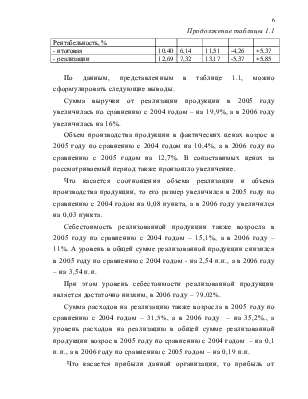

Продолжение таблицы 1.1

|

Рентабельность, % |

|||||

|

- итоговая |

10,40 |

6,14 |

11,51 |

-4,26 |

+5,37 |

|

- реализации |

12,69 |

7,32 |

13,17 |

-5,37 |

+5,85 |

По данным, представленным в таблице 1.1, можно сформулировать следующие выводы.

Сумма выручки от реализации продукции в 2005 году увеличилась по сравнению с 2004 годом – на 19,9%, а в 2006 году увеличилась на 16%.

Объем производства продукции в фактических ценах возрос в 2005 году по сравнению с 2004 годом на 10,4%, а в 2006 году по сравнению с 2005 годом на 12,7%. В сопоставимых ценах за рассматриваемый период также произошло увеличение.

Что касается соотношения объема реализации и объема производства

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.