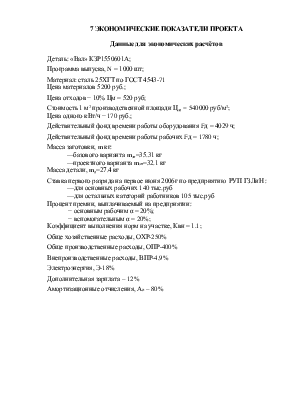

7 ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ПРОЕКТА

Данные для экономических расчётов

Деталь: «Вал» КЗР1550601А;

Программа выпуска, N = 1000 шт;

Материал: сталь 25ХГТ по ГОСТ 4543-71

Цена материалов 5200 руб.;

Цена отходов − 10% Цм = 520 руб;

Стоимость 1 м2 производственной площади Цзд = 540000 руб/м2;

Цена одного кВт/ч − 170 руб.;

Действительный фонд времени работы оборудования Fд = 4029 ч;

Действительный фонд времени работы рабочих Fд = 1780 ч;

Масса заготовки, m кг:

—базового варианта mзп=35.31 кг

—проектного варианта mзп=32.1 кг

Масса детали, mд=27.4 кг

Ставка первого разряда на первое июня 2006г по предприятию РУП ГЗЛиН :

—для основных рабочих 140 тыс.руб

—для остальных категорий работников 105 тыс.руб

Процент премии, выплачиваемый на предприятии:

− основным рабочим α = 20%;

− вспомогательным α = 20%;

Коэффициент выполнения норм на участке, Квн = 1.1;

Обще хозяйственные расходы, ОХР-250%

Обще производственные расходы, ОПР-400%

Внепроизводственные расходы, ВПР-4,9%

Электроэнергия, Э-18%

Дополнительная зарплата – 12%

Амортизационные отчисления, Ао – 80%

7.1 Определение средств на оплату труда рабочих

Заработная оплата - часть национального дохода, получаемая работником в соответствии с количеством и качеством труда.

Существуют понятия номинальной и реальной заработной платы. Номинальная зарплата - абсолютная сумма денежных средств, получаемых работником за отчетный период. Реальная зарплата - количество материальных благ и услуг, которые могут быть приобретены при уровне номинальной зарплаты.

Принципы организации и планирования зарплаты:

1. Дифференциальная зарплата

2. Государственное регулирование зарплаты

3. Рост зарплаты по мере социально - экономического развития народного хозяйства

4. Индексация зарплаты (частичная компенсация потерь по мере роста цен).

Поскольку источником в зарплаты является национальный доход, то величина фонда зарплаты трудового коллектива, каждого работника должна быть поставлена в прямую зависимость от достигнутых конечных результатов.

Планирование зарплаты должно обеспечить:

- рост объема производимой продукции (услуг, работ) и его конкурентоспособности

- повышение материального благосостояния трудящихся. Для планирования фонда оплаты труда необходимо:

1. Производственная программа в натуральном и стоимостном выражении, ее трудоемкость

2. Состав и уровень квалификации работников; необходимых, для выполнения программы

3. действующая тарифная система.

4. Применяемые формы и системы оплаты труда

5. Нормы и зоны обслуживания, а ещё законодательные акты по труду, регулирующие зарплату.

В состав фонда оплаты труда включается основная и дополнительная зарплата. К основной зарплате относится оплата труда за выполненные работы. Она включает сдельную зарплату, тарифный фонд, премии.

К дополнительной зарплате относятся:

- доплаты в ночное время,

- бригадирство,

- доплаты подросткам и кормящим матерям,

- оплата очередных и дополнительных отпусков,

- выполнение государственных обязанностей,

- оплата за обучение учеников.

В фонд оплаты труда не включаются доплаты за отклонения от нормальных условий труда, простои, брак и т.д.

ФОТ = ЗПосн + ЗПдоп , руб (7.1)

где ФОТ- фонд оплаты труда, руб.

ЗПосн - основная зарплата, руб.

ЗПдоп - дополнительная зарплата, руб.

где Сri - часовая тарифная ставка i-ro разряда, руб./час

tшт - суммарное штучное время на единицу продукции, мин.

(Применяется, если средний разряд целое число 2,3,4 и т.д.) N - годовая программа, шт. а - процент премии, выплачиваемый на предприятии, а

Часовая тарифная ставка показывает, сколько стоит час работы:

руб/час (7.2)

руб/час (7.2)

где Т1- тариф 1-го разряда на данный момент.

Ki - коэффициент i- го разряда.

Кут- коэффициент условий труда.

Кут =1, нормальные условия.

Кут =1,2, вредные условия труда.

Кут= 1,24, особо-вредные условия.

Квд- коэффициент вида деятельности

Квд=1 повременщики

Квд = 1.1, сдельщики.

F сред- среднемесячный фонд рабочего времени 1 работника

Часовая тарифная ставка для второго разряда:

![]() , руб/час

, руб/час

Часовая тарифная ставка для третьего разряда:

![]() ,

руб/час

,

руб/час

Часовая тарифная ставка для четвертого разряда:

![]() ,

руб/час

,

руб/час

Часовая тарифная ставка для пятого разряда:

![]() ,

руб/час

,

руб/час

Часовая тарифная ставка для девятого разряда:

![]() , руб/час

, руб/час

Часовая тарифная ставка для десятого разряда:

![]() ,

руб/час

,

руб/час

Часовая тарифная ставка для двенадцатого разряда:

![]() ,

руб/час

,

руб/час

Среднемесячная зарплата основных производственных рабочих определяется по формуле:

руб/мес (7.3)

руб/мес (7.3)

где 12 – количество месяцев в году.

![]() –

количество основных рабочих, чел.

–

количество основных рабочих, чел.

Для рабочих–повременщиков

(вспомогательных рабочих) ФОТ определяется по формуле:

Для рабочих–повременщиков

(вспомогательных рабочих) ФОТ определяется по формуле:

(7.4)

(7.5)

(7.6)

Среднемесячная зарплата вспомогательных рабочих определяется по формуле:

, (7.8)

, (7.8)

где ![]() –

количество вспомогательных рабочих, чел.

–

количество вспомогательных рабочих, чел.

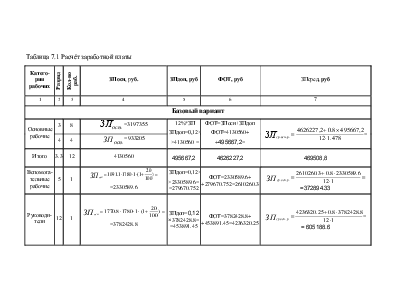

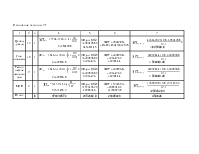

Заработная плата основная (базовый вариант)

,руб (7.9)

,руб (7.9)

![]() =4130560

руб.

=4130560

руб.

Заработная плата основная (проектный вариант)

![]() ,руб

,руб

![]() =3643590

=3643590

|

Катего-рия рабочих |

Разряд |

Кол-во раб. |

ЗПосн, руб. |

ЗПдоп, руб |

ФОТ, руб |

ЗПсред, руб |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Базовый вариант |

||||||

|

Основные рабочие |

3 |

8 |

|

12%*ЗП ЗПдоп=0,12× ×4130560 = |

ФОТ=ЗПосн+ЗПдоп ФОТ=4130560+ +495667,2= |

|

|

4 |

4 |

|

||||

|

Итого |

3.3 |

12 |

4130560 |

495667,2 |

4626227,2 |

469508,8 |

|

Вспомога-тельные рабочие |

5 |

1 |

=2330589.6 |

ЗПдоп=0,12× ×2330589.6= =279670.752 |

ФОТ=2330589.6+ +279670.752=2610260.3 |

=372894.33 |

|

Руководи-тели |

12 |

1 |

=3782428.8 |

ЗПдоп=0,12 ×3782428.8= =453891.45 |

ФОТ=3782428.8+ +453891.45=4236320.25 |

= 605188.6 |

Таблица 7.1 Расчёт заработной платы

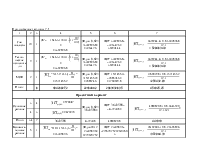

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Спе-циалисты |

10 |

1 |

=3302896.8 |

ЗПдоп=0,12× ×3302896.8= =396347.6 |

ФОТ=3302896.8+ +396347.6= 3699244.4 |

= 528463.48 |

|

Техни-ческие исполнители |

9 |

1 |

=3302896.8 |

ЗПдоп=0,12× ×3302896.8= =396347.6 |

ФОТ=3302896.8+ +396347.6= 3699244.4 |

= 528463.48 |

|

МОП |

2 |

1 |

=1571455.2 |

ЗПдоп=0,12× ×1571455.2= =188574.6 |

ФОТ=1571455.2+ +188574.6= =1760029.8 |

=251432.83 |

|

Итого: |

6 |

18420827,2 |

2210499,2 |

20631326,35 |

459325,25 |

|

|

Проектный вариант |

||||||

|

Основные рабочие |

3 |

4 |

|

ЗПдоп=0,12× ×3643590= |

ФОТ=3643590+ +437230,8= |

|

|

4 |

3 |

|

||||

|

Итого |

3.4 |

7 |

3643590 |

437230,8 |

4080820,8 |

441313 |

|

Вспомога-тельные рабочие |

5 |

1 |

=2330589.6 |

ЗПдоп=0,12× ×2330589.6= =279670.752 |

ФОТ=2330589.6+ +279670.752=2610260.3 |

=372894.33 |

Продолжение таблицы 7.1

Окончание таблицы 7.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Руково-дители |

12 |

1 |

=3782428.8 |

ЗПдоп=0,12 ×3782428.8= =453891.45 |

ФОТ=3782428.8+ +453891.45=4236320.25 |

= 605188.6 |

|

Спе-циалисты |

10 |

1 |

=3302896.8 |

ЗПдоп=0,12× ×3302896.8= =396347.6 |

ФОТ=3302896.8+ +396347.6= 3699244.4 |

= 528463.48 |

|

Техни-ческие исполни-тели |

9 |

1 |

=3302896.8 |

ЗПдоп=0,12× ×3302896.8= =396347.6 |

ФОТ=3302896.8+ +396347.6= 3699244.4 |

= 528463.48 |

|

МОП |

2 |

1 |

=1571455.2 |

ЗПдоп=0,12× ×1571455.2= =188574.6 |

ФОТ=1571455.2+ +188574.6= =1760029.8 |

=251432.83 |

|

Итого: |

6 |

17933857,2 |

2152062,8 |

20085920 |

454626 |

Вывод: В результате произведенных изменений сократится штучное время, уменьшится заработная плата основная. Это позволит сократить затраты на производство и реализацию продукции.

7.2 Определение капитальных затрат

В состав капитальных вложений включаются единовременные затраты на формирование основных фондов. В общем случае величина капиталных вложений включает следующие

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.