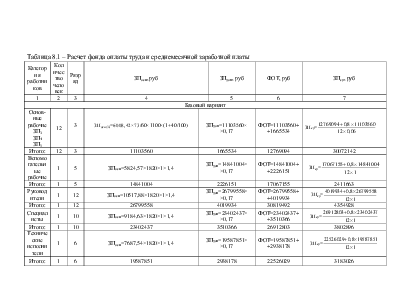

8.1 Определение средств на оплату труда рабочих

Заработная плата – это часть национального дохода, получаемая работником в соответствии с количеством и качеством труда.

Заработная плата основных рабочих определяется по формуле:

![]() (8.1)

(8.1)

где Cri – часовая тарифная ставка i-го разряда, руб/час;

tшт – трудоемкость, мин;

N – программа выпуска, шт;

α – процент премии, %.

Заработная плата других категорий работников определяется по формуле:

![]() (8.2)

(8.2)

где Fд – действительный фонд рабочего времени; Fд=1820 ч;

∑Ч – количество человек, работающих по i-му разряду, чел.

Заработная плата среднемесячная определяется по формуле:

![]() (8.3)

(8.3)

где ФОТ – фонд оплаты труда, руб

Z – количество месяцев в отчетном периоде.

Часовая тарифная ставка показывает, сколько стоит час работы.

Часовая тарифная ставка определяется по формуле:

![]() (8.4)

(8.4)

где Cr1- часовая тарифная ставка первого разряда руб/час;

Cr1=3703,48 руб/час;

Ki – тарифный коэффициент i-го разряда;

Кут- коэффициент условий труда;

Квд- коэффициент вида деятельности.

Тарифные ставки берутся в соответствии с калькуляцией завода:

|

Категория работников |

Количество человек |

Рязряд |

ЗПосн, руб |

ЗПдоп, руб |

ФОТ, руб |

ЗПср, руб |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

Базовый вариант |

||||||||

|

Основ- ные рабочие ЗП3 ЗП4 ЗП5 |

12 |

3 |

ЗПосн(3)=6008,42×73/60×1100×(1+40/100) |

ЗПдоп=11103560× ×0,17 |

ФОТ=11103560+ +1665534 |

ЗПср= |

||

|

Итого: |

12 |

3 |

11103560 |

1665534 |

12769094 |

30072142 |

||

|

Вспомогательные рабочие |

1 |

5 |

ЗПосн=5824,57×1820×1×1,4 |

ЗПдоп=14841004× ×0,17 |

ФОТ=14841004+ +2226151 |

ЗПср= |

||

|

Итого: |

1 |

5 |

14841004 |

2226151 |

17067155 |

2411663 |

||

|

Руководители |

1 |

12 |

ЗПосн=10517,88×1820×1×1,4 |

ЗПдоп=26799558× ×0,17 |

ФОТ=26799558+ +4019934 |

ЗПср= |

||

|

Итого: |

1 |

12 |

26799558 |

4019934 |

30819492 |

4354928 |

||

|

Специалисты |

1 |

10 |

ЗПосн=9184,63×1820×1×1,4 |

ЗПдоп=23402437× ×0,17 |

ФОТ=23402437+ +3510366 |

ЗПср= |

||

|

Итого: |

1 |

10 |

23402437 |

3510366 |

26912803 |

3802896 |

||

|

Технические исполнители |

1 |

6 |

ЗПосн=7687,54×1820×1×1,4 |

ЗПдоп=19587851× ×0,17 |

ФОТ=19587851+ +2938178 |

ЗПср= |

||

|

Итого: |

1 |

6 |

19587851 |

2938178 |

22526029 |

3183026 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

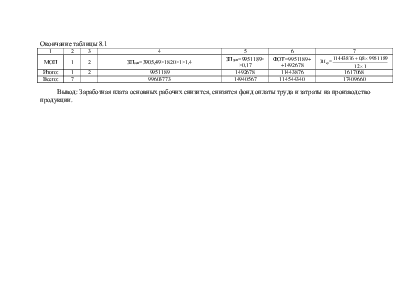

МОП |

1 |

2 |

ЗПосн=3905,49×1820×1×1,4 |

ЗПдоп=9951189× ×0,17 |

ФОТ=9951189+ +1492678 |

ЗПср= |

|

Итого: |

1 |

2 |

9951189 |

1492678 |

11443876 |

1617068 |

|

Всего: |

22 |

- |

105685599 |

15852841 |

121538440 |

45441723 |

|

Проектный вариант |

||||||

|

Основ- ные рабочие ЗП4

|

6 |

4 |

ЗПосн(4)=6987,57×28/60×1400×1,4 |

ЗПдоп=5021734× ×0,17 |

ФОТ=5021734+ +753260 |

ЗПср= |

|

Итого: |

6 |

4 |

5021734 |

753260 |

5774994 |

2040079 |

|

Вспомогательные рабочие |

1 |

5 |

ЗПосн=10517,88×1820×1×1,4 |

ЗПдоп=26799558× ×0,17 |

ФОТ=26799558+ +4019934 |

ЗПср= |

|

Итого: |

1 |

5 |

26799558 |

4019934 |

30819492 |

4354928 |

|

Руководители |

1 |

12 |

ЗПосн=9184,63×1820×1×1,4 |

ЗПдоп=23402437× ×0,17 |

ФОТ=23402437+ +3510366 |

ЗПср= |

|

Итого: |

1 |

12 |

23402437 |

3510366 |

26912803 |

3802896 |

|

Специалисты |

1 |

10 |

ЗПосн=7687,54×1820×1×1,4 |

ЗПдоп=19587851× ×0,17 |

ФОТ=19587851+ +2938178 |

ЗПср= |

|

Итого: |

1 |

10 |

19587851 |

2938178 |

22526029 |

3183026 |

|

Технические исполнители |

1 |

6 |

ЗПосн=10517,88×1820×1×1,4 |

ЗПдоп=26799558× ×0,17 |

ФОТ=26799558+ +4019934 |

ЗПср= |

|

Итого: |

1 |

6 |

26799558 |

4019934 |

30819492 |

4354928 |

Окончание таблицы 8.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

МОП |

1 |

2 |

ЗПосн=3905,49×1820×1×1,4 |

ЗПдоп=9951189× ×0,17 |

ФОТ=9951189+ +1492678 |

ЗПср= |

|

|

Итого: |

1 |

2 |

9951189 |

1492678 |

11443876 |

1617068 |

|

|

Всего: |

7 |

99603773 |

14940567 |

114544340 |

17409660 |

||

Вывод: Заработная плата основных рабочих снизится, снизится фонд оплаты труда и затраты на производство продукции.

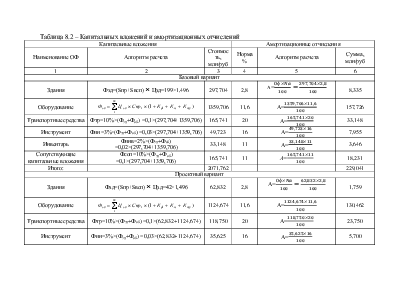

8.2 Определение капитальных затрат

Первоначальная стоимость технологического оборудования определяется по формуле:

(8.5)

(8.5)

где Цоб – первоначальная стоимость единицы оборудования, руб;

Спрi - количество оборудования на i-ой операции;

m – число операций техпроцесса;

Кф, Км, Кmр – соответствующие коэффициенты, учитывающие затраты на устройство фундамента, монтаж и транспортировку оборудования.

Кф=0,02-0,08; Км=0,04-0,06; Кmр=0,05

Расчет капитальных вложений и амортизационных отчислений производится в таблице 8.2

Таблица 8.2 – Капитальных вложений и амортизационных отчислений

|

Капитальные вложения |

Амортизационные отчисления |

||||

|

Наименование ОФ |

Алгоритм расчета |

Стоимость, млн/руб |

Норма % |

Алгоритм расчета |

Сумма, млн/руб |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Базовый вариант |

|||||

|

Здания |

Фзд=(Sпр+Sвсп) |

297,704 |

2,8 |

А= |

8,335 |

|

Оборудование |

|

1359,706 |

11,6 |

А= |

157,726 |

|

Транспортные средства |

Фтр=10%×(Фзд+Фоб) =0,1×(297,704+1359,706) |

165,741 |

20 |

А= |

33,148 |

|

Инструмент |

Фин=3%×(Фзд+Фоб) =0,03×(297,704+1359,706) |

49,723 |

16 |

А= |

7,955 |

|

Инвентарь |

Финв=2%×(Фзд+Фоб) =0,02×(297,704+1359,706) |

33,148 |

11 |

А= |

3,646 |

|

Сопутствующие капитальные вложения |

Фсоп=10%×(Фзд+Фоб) =0,1×(297,704+1359,706) |

165,741 |

11 |

А= |

18,231 |

|

Итого: |

2071,762 |

229,041 |

|||

|

Проектный вариант |

|||||

|

Здания |

Фзд=(Sпр+Sвсп) |

62,832 |

2,8 |

А= |

1,759 |

|

Оборудование |

|

1124,674 |

11,6 |

А= |

130,462 |

|

Транспортные средства |

Фтр=10%×(Фзд+Фоб) =0,1×(62,832+1124,674) |

118,750 |

20 |

А= |

23,750 |

|

Инструмент |

Фин=3%×(Фзд+Фоб) =0,03×(62,832+1124,674) |

35,625 |

16 |

А= |

5,700 |

Окончание таблицы 8.2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Инвентарь |

Финв=2%×(Фзд+Фоб) =0,02×(62,832+1124,674) |

23,705 |

11 |

А= |

2,608 |

|

Сопутствующие капитальные вложения |

Фсоп=10%×(Фзд+Фоб) =0,1×(62,832+1124,674) |

118,751 |

11 |

А= |

13,063 |

|

Итого: |

1484,337 |

177,342 |

Вывод: В результате ввода в эксплуатацию нового дорогостоящего оборудования, требующего дополнительной оснастки и инструмента, увеличатся амортизационные отчисления. Но так как сократится производственная площадь, капитальные вложения уменьшатся.

8.3 Определение себестоимости детали

Себестоимость продукции - это сумма затрат на производство и реализацию продукции.

Затраты на материалы определяется по формуле:

![]() (8.6)

(8.6)

где mз - масса заготовки, кг;

mд – масса детали, кг;

Кmp – коэффициент транспортных расходов; Кmp=1,01;

Цм - цена материала, руб/кг;

Цотх – цена отходов, руб/кг.

Затраты на электроэнергию определяется по формуле:

![]() (8.7)

(8.7)

где mз - цена 1кВт.ч;

W – расход электроэнергии, кВт.ч

N – годовая программа, шт.

(8.8)

(8.8)

где Муст - суммарная мощность электродвигателей, установленных на участке;

Кз – средний коэффициент загрузки оборудования;

Fд – действительный фонд времени работы оборудования, час;

Ко - коэффициент одновременной работы, Ко=0,6-0,7;

КПД – коэффициент полезного действия; КПД=0,95;

Кп – коэффициент потерь в цепи; Кп=0,696.

Расчет себестоимости единицы продукции производится в таблице 8.3

|

Статьи затраты |

% накладных расходов |

Метод определения |

Сумма, руб. |

|

|

Базовой вариант |

Проектный вариант |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1Сырье и основные материалы |

Мз=mз×Цм×Kmp×(mз-mд)×Цотх Мзбаз=3,9×6851×1,01-(3,9-2,6)×527 Мзпроек.=2,73×6851×1,01-(2,73-2,6)×527 |

26300 |

18821 |

|

|

2 Затраты на электроэнергию |

|

25966 |

9428 |

|

|

3 Заработная плата основная |

Базовый

Проектируемый

|

96078 |

90549 |

|

|

1 |

2 |

3 |

4 |

5 |

|

4 Заработная плата дополнительная |

15% |

Базовый ЗПдоп.=15%×ЗПосн.=0,17×96678 Проектируемый ЗПдоп.=15%×ЗПосн.=0,17×90549 |

14412 |

13582 |

|

5 Отчисления в бюджетный и внебюджетный фонд |

35,8% |

Базовый Обюд.=35,8%×(ЗПосн.×ЗПдоп.)=0,358× (96078+14412) Проектируемый Обюд.=35,8%×(ЗПосн.×ЗПдоп.)=0,358× (90549+13582) |

39555 |

37279 |

|

6 Общепроизводственные расходы |

196% |

Базовый ОПР=1,96%×ЗПосн.=1,96×96078 Проектируемый ОПР=1,96%×ЗПосн.=1,96×90549 |

188313 |

177476 |

|

7 Общехозяйственные расходы |

224% |

Базовый ОХР=159%×ЗПосн.=1,59×16750 Проектируемый ОХР=159%×ЗПосн.=1,59×2757 |

215215 |

202830 |

|

8 Производственная себестоимость |

С/Спроизв.=п1+п8 |

605869 |

549965 |

|

|

9Внепроизводственные расходы |

1% |

Базовый ВПР=1%×С/Спроизв=0,01×605869 Проектируемый ВПР=1%×С/Спроизв=0,01×549965 |

6059 |

5500 |

|

10 Полная себестоимость |

Базовый С/Спроизв.+ВПР=605869+6059 Проектируемый С/Спроизв.+ВПР=549965+5500 |

611928 |

555465 |

|

1 |

2 |

3 |

4 |

5 |

|

11 Плановые накопления |

10% |

Базовый П=10%×С/Сполн=0,1×611928 Проектируемый П=10%×С/Сполн=0,1×555465 |

61193 |

55547 |

|

12 Цена без НДС |

Базовый Ц без НДС=С/Сполн+П =611928+61193 Проектируемый Ц без НДС=С/Сполн+П =555465+33448 |

673121 |

611012 |

|

|

13 Налог на добавленную стоимость |

20% |

Базовый

Проектируемый

|

134624 |

122202 |

|

14 Отпускная цена |

Базовый Ц=Ц без НДС + НДС=673121+134624 Проектируемый Ц=Ц без НДС + НДС=611012+12202 |

807745 |

733214 |

Вывод: Результаты вычислений показали:

- снизится полная себестоимость, так как будет использована новая заготовка меньшей массы, что позволит сократить затраты на материалы;

- сократится штучное время, что позволит снизить фонд оплаты труда и накладные расходы;

- снижение себестоимости позволит снизить цену изделия, что в свою очередь позволит привлечь больше количество покупателей.

8.4 Технико-экономические показатели

Таблица 8.4-Технико-экономические показатели работы участка

|

Показатели |

Ед. изм |

Метод определения |

Сумма, руб |

|

|

Базовый |

Проекти руемый |

|||

|

1 Выпуск продукции |

||||

|

1.1 Годовая программа |

шт |

по заданию |

1100 |

1100 |

|

1.2 Полная с/с |

млн руб |

C/Сполн баз.×N=0,611928×1100 C/Сполн пр.×N=0,555465×1100 |

673,121 |

611,012 |

|

1.3 Выпуск продукции в отпускных ценах |

млн руб. |

Цотп×N=0,807745×1100 Цотп×N=0,733214×1100 |

888,520 |

806,535 |

|

2 Оборудование |

||||

|

2.1 Количество единиц оборудования |

шт |

по условию |

12 |

4 |

|

2.2 Средний % загрузки |

% |

по условию |

4 |

4 |

|

2.3 Полная стоимость оборудования |

млн руб |

по условию |

297,704 |

1124,674 |

|

2.4 Средняя стоимость оборудования |

млн руб |

Sстоимость оборудования

Баз =1359,706/12 Проек= 1124,674/4 |

113,309 |

281,169 |

|

2.5 Мощность станочного парка |

кВт |

по условию |

147 |

72 |

|

2.6 Средняя мощность на 1 станок |

кВт |

SМ

Баз =147/12 Проек =72/4 |

12,25 |

18 |

|

2.7 Стоимость капитальных вложений |

млн руб |

по условию |

2071,762 |

1484,337 |

|

2.8 Дополнительные капитальные вложения |

млн руб |

∆к=кпр-кбаз ∆к=1484,337-2071,762 |

- |

1484,337 |

|

3 Труд и заработная плата |

||||

|

3.1 Численность производственных рабочих |

чел |

по условию |

24 |

8 |

|

3.2 Средний разряд рабочего |

по условию |

3 |

4 |

|

|

3.3 Трудоемкость одного производственного рабочего |

н∙ч Чел |

Тб=1100×73/24×60 Тпр=1100×9,76/8×60 |

56 |

22 |

|

3.4 Заработная плата основных рабочих |

млн руб |

Базовый

Проектируемый

|

10094,145 |

45652012 |

|

3.5 Заработная плата среднемесячная |

тыс. руб. |

по условию |

45441723 |

17409660 |

Продолжение таблицы 8.4

|

1 |

2 |

3 |

4 |

5 |

|

|

4.Себестоимость продукции и цена |

|||||

|

4.1 Полная с/с |

руб |

по условию |

611928 |

555465 |

|

|

4.2.Свободная отпускная цена |

руб |

по условию |

807745 |

733214 |

|

|

4.3 НДС |

руб. |

по условию |

134624 |

122202 |

|

|

5. Показатели экономической эффективности |

|||||

|

5.1 Снижение с/с детали -по абсолютному значению -по относительному значению |

руб % |

∆С/С↓=С/Сбаз-С/Спр ∆С/С↓=611928-555465

|

- - |

56463 9 |

|

|

5.2 Снижение трудоемкости -по абсолютному значению -по относительному значению |

н.ч. % |

∆Т↓=Тбаз-Тпр ∆Т↓=73-9,76

|

- - |

63 87 |

|

|

5.3 .Рост производительности труда в результате снижения трудоемкости |

% |

|

- |

669 |

|

|

5.4 Прибыль от реализации |

млн руб |

∑ПР=ПР×N Базовый ∑ПР=0,061193×1100 Проектируемый ∑ПР=0,055547×1100 |

67 |

61 |

|

|

5.5 Рентабельность продукции |

% |

Базовый

Проектируемый

|

10 |

10 |

|

|

5.6 Рентабельность капитала |

% |

Базовый

Проектируемый

|

80 |

102 |

|

Продолжение таблицы 8.4

|

1 |

2 |

3 |

4 |

5 |

|

5.7 Рентабельность продаж |

% |

Базовый

Проектируемый

|

7 |

7 |

|

5.8 Фондоотдача |

руб |

Базовый

Проектируемый

|

11,647 |

13,584 |

|

5.9 Фондоемкость |

руб |

Базовый

Проектируемый

|

0,808 |

0,074 |

|

5.10 Фондовооруженность |

млн руб |

Базовый

Проектируемый

|

3,453 |

7,422 |

|

5.11 Съем продукции с единицы площади |

млн руб |

Базовый

Проектируемый

|

4,465 |

18,330 |

|

1 |

2 |

3 |

4 |

5 |

|

5.12 Затраты на рубль товарной продукции |

руб |

Базовый

Проектируемый

|

0,758 |

0,758 |

|

5.13 Условно-годовая экономия |

млн руб |

Э=(С/Сбаз-С/Спр)×N Э=(0,611928-0,555465)×1100 |

- |

62,109 |

|

5.14 Срок окупаемости дополнительных вложений |

лет |

|

- |

9,457 |

ЗАКЛЮЧЕНИЕ

Анализ изменении внесенных в базовый технологический

процесс обработки детали Ступица КЗК 01873606 показали, что применения

изготовления детали, а следовательно уменьшить себестоимость изделия.

Появляется возможность применения многостаночного обслуживания, уменьшается

площадь участка 199 м![]() до 44 м

до 44 м![]()

Благодаря применению станков ЧПУ, время обработки детали также

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.