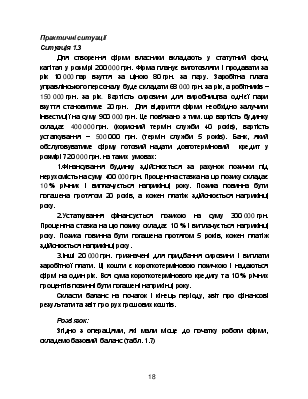

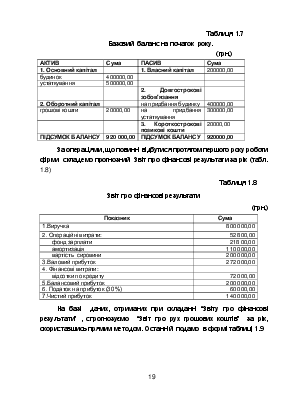

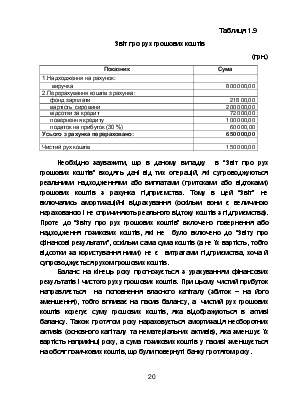

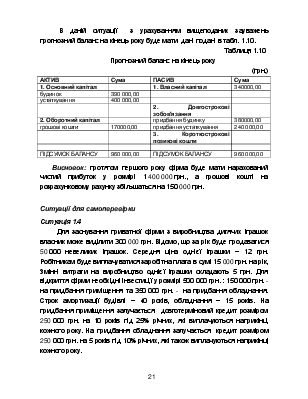

цього спочатку визначимо загальну суму постійних витрат підприємства:

SПВ = 1000·40 + 2500·40 + 4000·40 + 800·50 = 340000 грн.

Розподіл постійних витрат між окремими товарами будемо здійснювати пропорційно сумі заробітної плати основних виробничих робітників. Цей розподіл можна також здійснити пропорційно чисельності робітників, вартості основних фондів, виробничій потужності верстатів, які відносяться до виробництва конкретного виду товару.

3) Ґрунтуючись на даних, які наведені в вихідних умовах ситуації, розрахуємо загальний фонд заробітної плати, який становить:

SЗарПлата=1000·20 + 2500·20 + 4000·20 + 800·25 = 90000 грн.

4) Знайдемо коефіцієнт співвідношення постійних витрат і сумарного фонду заробітної плати:

К = 340000/90000 = 3,8.

Якщо відношення суми постійних витрат і сумарного фонду зарплати до всього обсягу продукції дорівнює 3,8, то і по кожному товару воно повинно складати цю ж величину.

5) Визначимо суму постійних витрат, які відносяться до кожного із залишених в програмі товарів, розподіливши їх пропорційно заробітній платі виробничих робітників по кожному виду товару:

Постійні витрати по товару А складуть: 3,8х20=76 грн/од.; по товару Б: 3,8х20=76 грн/од.; по товару Г: 3,8х25=95 грн/од.

6) Визначимо прибуток, який одержить підприємство без виробництва товару В в цілому та по кожному товару окремо:

Очікуваний фінансовий результат (прибуток або збиток) по підприємству в цілому складе:

БП = 1000·(200-140-76)+2500·(400-320-76)+800·(500-420-95) =

=-18000 грн., тобто маємо збиток.

Визначимо, виробництво яких товарів вплине на очікуваний розмір збитку.

По товару А балансовий збиток складе:

БПА = 1000·(200-140-76)= - 16000 грн

По товару Б балансовий прибуток складе:

БПБ = 2500·(400-320-76)= 10 000 грн.

По товару Г балансовий збиток складе:

БПГ = 800·(500-420-95)= - 12 000 грн.

Висновок: За результатами розрахунків видно, що запланована виробнича програма з виробництва чотирьох товарів є вигідною, тому що в цьому випадку товар, собівартість якого вища за його ціну, бере на себе частину постійних витрат усього підприємства і знижує собівартість виготовлення інших товарів.

В загальному випадку прийнято залишати товар в програмі випуску, якщо його ціна як мінімум вища за суму змінних витрат. Якщо такий товар має ще й високий попит на ринку, то на нього можна “списувати“ значну частину постійних витрат. Таким чином штучно підвищується собівартість виробництва даного товару, але при цьому може бути розрахунково знижена собівартість товарів, що мають низький ринковий попит. Як наслідок, можливе зниження ціни реалізації на даний товар.

Ситуація 3.4.

Підприємство випускає продукцію за ціною 3,50 грн. Змінні витрати складають 2,10 грн. за одиницю. Постійні витрати за місяць складають суму в 700 грн. Який запас фінансової міцності має даний бізнес при сумі прибутку 490 грн. на місяць ?

Розв’язок:

Запас фінансової міцності визначається з використанням трьох показників-вимірників: в абсолютному, вартісному і відносному значеннях. В абсолютному значенні (фізичних об’ємах виробництва) запас фінансової міцності визначається як різниця між випуском продукції в точці беззбитковості і фактичним обсягом виробництва в фізичних одиницях. В вартісному визначенні запас фінансової міцності – це різниця між виручкою від реалізації в точці беззбитковості і фактичним рівнем реалізованої продукції. Відносний показник запасу фінансової міцності визначаються в відсотках як відношення запасу фінансової міцності в абсолютних вимірниках до фактичного рівня випуску.

Економічний зміст цього показника полягає в визначенні можливого зниження обсягів виробництва та реалізації продукції до межі (точки) беззбитковості.

Порядок розрахунку при цьому такий. На першому етапі визначається обсяг виробництва продукції , який забезпечує беззбитковість

Поточний (фактичний) обсяг виробництва, який забезпечує прибутковість виробництва на запланованому рівні:

![]()

В нашому випадку запас фінансової міцності (ЗФМ) в фізичному обсязі складе:

ЗФМ =850 – 500 = 350 од.

Запас фінансової міцності в вартісному визначенні при цьому дорівнюватиме

ЗФМ = 350х3,50 = 1225 грн.

Відносний рівень запасу фінансової міцності становить.

ЗФМ = 350/850=0,41 або 41%

Величина даного коефіцієнта у відсотках показує, яку частину становить прибуток в загальному обсязі виробництва.

Ситуація 3.5.

Фірма придбала в типографії чорно-білі та кольорові календарі. Планується на протязі одного тижня реалізувати 400 чорно-білих

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.