При создании новых мощностей в одном холдинге (двуххолдинговый вариант) имеем К=Qj-1,19-0,2 = =Оj-0,238. При создании новых мощностей в двух холдингах (треххолдинговый вариант) считаем, что добавляется постоянная часть расходов на прирост основных фондов для одного холдинга с объемом товарной продукции 10 % от Оj. Тогда эта постоянная часть будет равна Q^O, 1 -0,19-0,8, а постоянная часть первого холдинга уже учтена нормативом 1,19. Тогда К= Оj-19-0,2 + 0^0,1-1,19-0,8 = Qj-0,333.

При четырех холдингах доля постоянной части расходов, предназначенных для создания основных фондов для выпуска дополнительных видов продукции, возрастает до 0,85. Тогда К = Оj-1,19-0,2+ + Оj-1,19-2-0,667-0,85 = Оj-0,373.

При одном холдинге отсутствует конкуренция между холдингами (К=0).

Организация холдингов по производственному принципу осуществлялась с учетом равенства товарной продукции. При этом достичь полного равенства не представлялось возможным, поскольку было поставлено еще одно условие: каждый холдинг должен выпускать большую номенклатуру продукции, чтобы иметь возможность участвовать в конкуренции.

Сравнение холдингов по товарной продукции и приведенным единицам показало, что нет соответствия между этими двумя способами оценки выпускаемой холдингами продукции. Такой результат вполне логичен, поскольку первая оценка связана со стоимостными показателями, а при второй объемы ремонта приводятся пропорционально длине подвижного состава и времени простоя его в ремонте.

Производственные мощности заводов оцениваются объемом выпуска разных видов продукции и при этом получить интересующую оценку затруднительно. Дело в том, что объединения заводов по ремонту подвижного состава отдельно считают производственную мощность ремонта тепловозов (внутри этой категории все серии приводятся к единому эталону -секция 2ТЭ10М и КР-1), электровозов (секция ВЛ10 и КР-1), дизель-поездов (моторный вагон Д1 и КР-1). Типы грузовых вагонов приводятся к эталону четырехосного полувагона с металлической обшивкой, цистерны - к четырехосной нефтебензиновой, пассажирские вагоны - к жестко-открытому цельнометаллическому вагону с водяным отоплением без кондиционирования воздуха и ремонту КР-1. Сопоставление объема ремонта подвижного состава по нескольким показателям невозможно, поэтому для сравнения вариантов организации холдингов за базу принят объем товарной продукции, определенный по полной себестоимости.

Сопоставление производственных мощностей заводов и фактического выпуска продукции показало, что на ряде заводов не производится ремонт некоторых серий локомотивов, предусмотренный производственными мощностями. Так, на Барнаульском ВРЗ не ремонтируются цементовозы (объем ремонта 1446 ед.) хоппер-сажевозы (56 ед.); Рославльском ВРЗ - цистерны для нефтепродуктов (2182 ед.), прочие вагоны (97 ед.); Свободненском и Великолукском ВРЗ - прочие вагоны (соответственно 12 и 69ед.); на Саранском ТРЗ - восьмиосные цистерны (50 ед.). После сравнения производственных мощностей ремонта вагонов и фактического выпуска продукции выполнялась проверка направления в холдинги имеющихся невостребованных производственных мощностей, капитальных вложений на создание дополнительных мощностей (Крас).

Для вариантных расчетов по выбору рациональной схемы организации управления заводами был использован матричный метод. Фрагмент расчетов для двуххолдингового варианта группировки заводов по региональному принципу представлен в табл.1. В ней по каждому виду продукции суммировался ее выпуск по всем входящим в холдинг заводам. Себестоимость единицы продукции выбиралась минимальной по холдингам, так как она будет давать возможность назначать за ремонт минимальную цену и именно по ней МПС России будет покупать продукцию заводов (эффект конкуренции). Умножением суммарного выпуска продукции на себестоимость ее единицы определялся объем товарной продукции по полной себестоимости. Расчет капитальных вложений в реконструкцию производственной базы выполнен по нормативу удельных капитальных вложений на эти цели и величине основных фондов заводов.

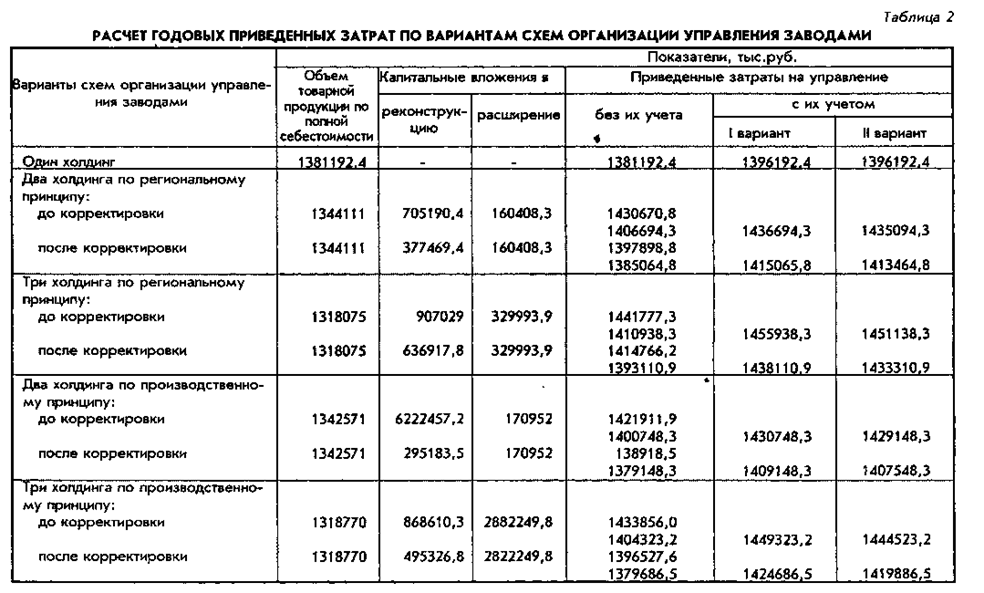

В табл.2 представлены результаты расчета годовых приведенных затрат по различным вариантам

схем организации управления заводами. Они рассчитаны до корректировки (капитальные вложения на реконструкцию по каждому виду продукции) и после нее (нормативы относятся к реконструкции завода). Приведенные затраты определялись по нормативам 0,07 в числителе и 0,046 в знаменателе.

Для варианта системы управления с одним холдингом приведенные затраты равны объему товарной продукции по полной себестоимости, так как в этом варианте отсутствует потребность в капитальных вложениях на реконструкцию и расширение производства. В условиях дефицита капитальных вложений наибольшее преимущество надо отдать однохолдинговой схеме организации управления заводами.

Данные, представленные в табл.2, также свидетельствуют о том, что при организации холдингов по региональному принципу эксплуатационные расходы при увеличении числа холдингов с двух до трех снизились на 2 %, а капитальные вложения в расширение производства возросли на 106 %, реконструкцию производственной базы - на 29 %. Приведенные затраты оказались больше при треххолдинговом варианте организации управления, причем как до, так и после корректировки капитальных вложений в реконструкцию.

Сравнение результатов расчетов по двух- и трех-холдинговым вариантам организации заводов по производственному принципу позволяют сделать следующие выводы. Эксплуатационные расходы при увеличении числа холдингов с 2 до 3 за счет более эффективной конкуренции снизились на 1,8 %, капитальные вложения в реконструкцию возросли на 40 %, расширение производства - на 65 %. В результате корректировки превышение капитальных вложений в реконструкцию достигло 68 %. В связи с этим интегральный критерий эффективности и при объединении заводов по производственному принципу оказался хуже при треххолдинговом варианте. Сравнение приведенных затрат при одно- и двуххолдинговом варианте свидетельствует в пользу организации одного холдинга.

Следовательно, нет необходимости рассматривать варианты с четырьмя и более холдингами, а также выполнять расчеты с учетом транспортного фактора, поскольку, как отмечалось выше, эффект от учета затрат на пересылку подвижного состава идет в пользу однохолдингового варианта и повышает его преимущество по сравнению с организацией двух, трех и более холдингов.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.