Методы расчета потребности в оборотном капитале и в оборотных средствах предприятия.

Оборотные средства (оборотный капитал) предприятия - это сырье, материалы комплектующие изделия, тара, топливо и другие материальные ценности, используемые в одном производственном цикле и переносящие свою стоимость на готовый продукт сразу в течение оного производного цикла.

К основным средствам относятся также остатки незавершенного производства, готовой продукции, товаров; остатки денежных средств в кассе, на расчетном счете и прочих счетах в банке; дебиторская задолженность за товары, работы, услуги, по выданным авансам, полученным векселям, по суммам за подотчетными лицами.

Общая потребность в оборотном капитале зависит от множества факторов:

- объема производства и реализации, - видов деятельности, - масштабов деятельности, длительности производственного цикла, - структуры капитала предприятия, - системы расчетов на предприятии, - условия кредитования, - видов потребляемого сырья

Расчет потребности в оборотном капитале необходимо вести исходя из времени пребывания оборотных средств в сфере производства и в сфере обращения.

Время пребывания оборотных средств в сфере производства охватывает время в течение которого оборотные средства находятся в процессе производства и время в течение которого оборотные средства пребывают в состоянии запасов.

Время пребывания оборотных средств в сфере обращения охватывает время нахождения их в форме остатков готовой продукции, денежных средств.

В практике используются 3 метода расчетов нормативов оборотных средств:

1. Аналитический 2. Метод прямого расчета 3. Коэффициентный метод

Аналитический метод - оценивает фактические запасы и исключаются излишние (неликвидные). Метод прямого расчета - предусматривает расчет по каждому элементу оборотных средств. Коэффициентный метод - в сводный норматив потребности вносят поправки на изменение объема производства.

- Нормирование оборотных средств заключается в разработке и установлении норм запасов по отдельным их видам (минимум необходимый для нормальной хозяйственной деятельности).

-Разработка нормативов собственных оборотных средств: к собственным оборотным средствам относятся: капитал и резервы (3 раздел баланса) + доходы будущих периодов + резервы предстоящих расходов - внеоборотные активы (1 раздел баланса).

Норматив собственных оборотных средств каждого предприятия определяется следующими основными показателями:

1. объемы производства и реализации 2. затраты на производство, хранение и реализацию 3. нормами запасов по отдельным товарно-материальным ценностям

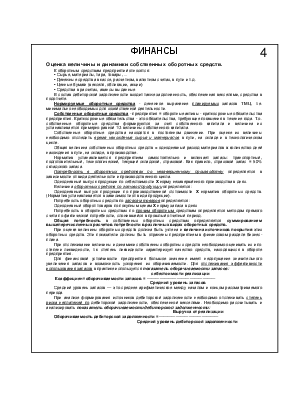

Общая формула расчета норматива отдельных видов оборотных средств:

О

Нс = -——— * Нэл

Т

Где Нс - норматив собственных оборотных средств, Н эл - норма оборотных средств по данному элементу, О - оборот по данному элементу за период, Т - продолжительность периода в днях

Общая потребность в оборотных средствах (ОК) исчисляется как сумма потребностей по видам оборотных средств.

Основные мероприятия по ограничению роста цен (тарифов) на продукцию.

Цена – важный фактор, определяющий результативность деятельности организации.

Отпускная цена складывается из себестоимости реализации + прибыль. За пределами предприятия в отпускную цену торговых предприятий включаются торговые наценки, т.о. отпускная цена - это цена предприятия изготовителя + торговая наценка.

В экономической практике используются две системы цен: регулируемые и свободные. Регулируемые цены применяются в ограниченном числе отраслей и по ограниченным продуктам. На цену могут влиять различные факторы, связанные с внутренними особенностями каждой организации и с внешним состоянием цен в стране.

Внешняя инфляция может в значительной степени обесценить все доходы и поступления предприятий. Инфляция может быть низкой — 1% (индекс инфляции в год - 1,01 раза), ползучая — 10% (индекс — 1, 1раза), галопирующая - 100% (индекс - 2раза), гиперинфляция 1000% (11 раз), суперинфляция - 10 000% и выше (101 раз).

Инфляция ведет к тому, что отсроченные платежи предприятию поступают лишь частью дохода, в результате - обесценения денежных средств и предприятие начинает испытывать дефицит в оборотных средствах, что объясняется тем, что затраты на сырье материалы оцениваются в ценах предыдущего периода и не возмещаются суммы расходов предприятия в текущем периоде. Инфляция искажается реальную стоимость активов и обязательств предприятий, Например, дебиторская задолженность - фиксированная сумма, в связи с инфляцией теряет свою стоимость. Денежные средства в силу инфляции теряют свою покупательную способность, поэтому для сохранения реального уровня заработной платы предприятия стремятся увеличить цены на продукцию, что в последствии приводит к осложнению процесса производства и снижению уровня производства.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.