Проблемы прибавочной стоимости.

Прибавочная стоимость– сверхстоимость, созданная трудом рабочего, за которую он не получает вознаграждения. Это форма прибавочного продукта, созданного за прибавочное время.

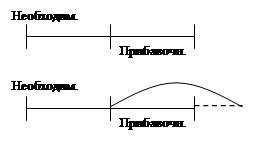

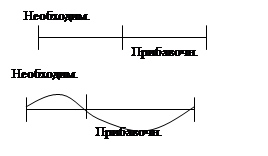

Рабочий день условно делится на две части: необходимое время (труд) за которое создается необходимый продукт.

Необходимый продукт – это часть общественного продукта, произведенная работниками в сфере производства, необходимая для нормального при существующих социально-экономических условиях воспроизводства рабочей силы (фонд жизненных средств работников).

Прибавочный продукт – это часть общественного продукта, создаваемая непосредственными производителями сверх необходимого продукта.

Прибавочная стоимость создается в процессе обращения. Прибавочная стоимость является собственностью класса капиталистов и принимает форму промышленной прибыли, торговой прибыли, ссудного процента, земельной ренты.

Часть прибавочной стоимости, направленная на расширение и модернизацию производства, получила название капитализированной прибавочной стоимости.

Увеличение прибавочной стоимости достигается путем абсолютной прибавочной стоимости (удлинение рабочего дня и прибавочного времени или повышение интенсивности труда).

Относительная прибавочная стоимость создается в прежних границах рабочего дня: путем сокращения необходимого увеличивается прибавочное рабочее время.

|

|

||

Исторически сложилось так, что прибавочная стоимость принадлежит предпринимателю как вознаграждение за его участие в хозяйственной деятельности.

До Промышленной революции, при феодализации и рабовладении, прибавочный продукт, созданный крепостными и рабами, присваивался их хозяевами.

С появлением капитализма, появлением наемной рабочей силы стала создаваться значительная прибавочная стоимость.

К. Маркс в “Капитале” показал, что прибавочная стоимость выражает отношение эксплуатации наемного труда капиталом.

Производство прибавочной стоимости или нажива – таков основной закон капитализма.

m – прибавочная стоимость

v – переменный капитал

Изучение проблем развития капитализма показывает, что за последние 150 лет оплата труда рабочего составляет стабильно от 59 до 51 процента конечной стоимости продукта. Кажется, что почти половина заработка рабочего идет капиталисту. Но капиталист из этих денег должен платить налоги, другие затраты по бизнесу. Поэтому следует разграничивать сущность прибавочной стоимости (неоплаченный труд рабочего) и ее присвоение и использование. Кроме того, сам предприниматель нуждается в вознаграждении, по меньшей мере, на уровне высококвалифицированных специалистов.

Одной из важных функций прибавочной стоимости является создание той части стоимости, которая затем становится собственностью государства. Она взимается в виде налога с предпринимателей и населения с помощью социальных выплат и создания материальных благ.

Поэтому рост капитала приводит к росту производства и улучшению жизненного уровня населения в целом.

В 1936 году английский экономист Дж. М. Кейнс, о котором мы уже говорили, сделал вывод, что деньги, забираемые в виде налогов и выплачиваемые бедным в виде перечислений, имеют для них больший объем полезности, чем эти же деньги для самых богатых.

Кому должна принадлежать прибавочная стоимость?

Почему рыночную экономику ряда стран называют социально-ориентированной?

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.