Министерство сельского хозяйства

Российской Федерации

Нижегородская государственная

сельскохозяйственная академия

Экономический факультет

Контрольные задания

По теории бухгалтерского учета

Выполнил: студент 25 группы

2 курса экономического факультета

Зачетная книжка №02039 вариант 5

Проверил к.э.н., доцент

Лысково

2004

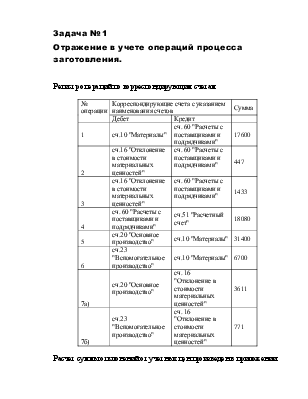

Отражение в учете операций процесса заготовления.

Регистр операций по корреспондирующим счетам

|

№ операции |

Корреспондирующие счета с указанием наименования счетов |

Сумма |

|

|

Дебет |

Кредит |

||

|

1 |

сч.10 "Материалы" |

сч. 60 "Расчеты с поставщиками и подрядчиками" |

17600 |

|

2 |

сч.16 "Отклонение в стоимости материальных ценностей" |

сч. 60 "Расчеты с поставщиками и подрядчиками" |

447 |

|

3 |

сч.16 "Отклонение в стоимости материальных ценностей" |

сч. 60 "Расчеты с поставщиками и подрядчиками" |

1433 |

|

4 |

сч. 60 "Расчеты с поставщиками и подрядчиками" |

сч.51 "Расчетный счет" |

18080 |

|

5 |

сч.20 "Основное производство" |

сч.10 "Материалы" |

31400 |

|

6 |

сч.23 "Вспомогательное производство" |

сч.10 "Материалы" |

6700 |

|

7а) |

сч.20 "Основное производство" |

сч. 16 "Отклонение в стоимости материальных ценностей" |

3611 |

|

7б) |

сч.23 "Вспомогательное производство" |

сч. 16 "Отклонение в стоимости материальных ценностей" |

771 |

Расчет суммы отклонений от учетных цен произведен в приложении

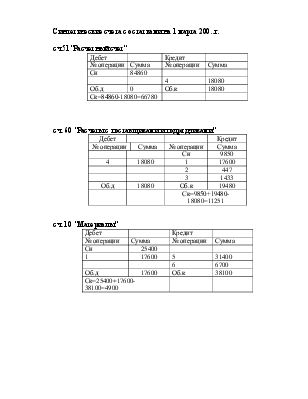

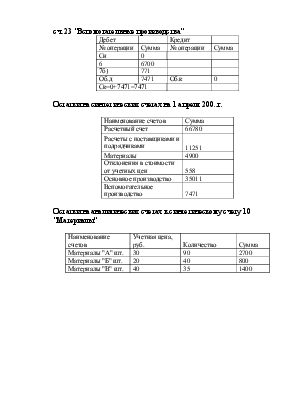

Синтетические счета с остатками на 1 марта 200..г.

сч.51"Расчетный счет"

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

Сумма |

|

Сн |

84860 |

||

|

4 |

18080 |

||

|

Об.д |

0 |

Об.к |

18080 |

|

Ск=84860-18080=66780 |

|||

сч. 60 "Расчеты с поставщиками и подрядчиками"

|

Дебет |

Кредит |

|||

|

№ операции |

Сумма |

№ операции |

Сумма |

|

|

Сн |

9850 |

|||

|

4 |

18080 |

1 |

17600 |

|

|

2 |

447 |

|||

|

3 |

1433 |

|||

|

Об.д |

18080 |

Об.к |

19480 |

|

|

Ск=9850+19480-18080=11251 |

||||

сч. 10 "Материалы"

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

Сумма |

|

Сн |

25400 |

||

|

1 |

17600 |

5 |

31400 |

|

6 |

6700 |

||

|

Об.д |

17600 |

Об.к |

38100 |

|

Ск=25400+17600-38100=4900 |

|||

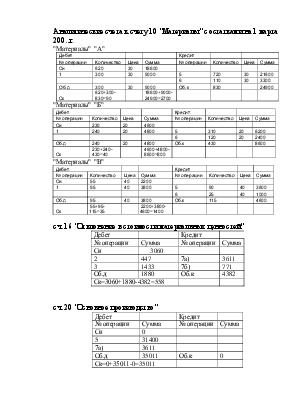

Аналитические счета к счету 10 "Материалы" с остатками на 1 марта 200..г.

"Материалы" "А"

|

Дебет |

Кредит |

||||||

|

№ операции |

Количество |

Цена |

Сумма |

№ операции |

Количество |

Цена |

Сумма |

|

Сн |

620 |

30 |

18600 |

||||

|

1 |

300 |

30 |

9000 |

5 |

720 |

30 |

21600 |

|

6 |

110 |

30 |

3300 |

||||

|

Об.д |

300 |

30 |

9000 |

Об.к |

830 |

24900 |

|

|

Ск |

620+300-830=90 |

18600+9000-24900=2700 |

|||||

"Материалы" "Б"

|

Дебет |

Кредит |

||||||

|

№ операции |

Количество |

Цена |

Сумма |

№ операции |

Количество |

Цена |

Сумма |

|

Сн |

230 |

20 |

4600 |

||||

|

1 |

240 |

20 |

4800 |

5 |

310 |

20 |

6200 |

|

6 |

120 |

20 |

2400 |

||||

|

Об.д |

240 |

20 |

4800 |

Об.к |

430 |

8600 |

|

|

Ск |

230+240-430=40 |

4600+4800-8600=800 |

|||||

"Материалы" "В"

|

Дебет |

Кредит |

|||||||

|

№ операции |

Количество |

Цена |

Сумма |

№ операции |

Количество |

Цена |

Сумма |

|

|

Сн |

55 |

40 |

2200 |

|||||

|

1 |

95 |

40 |

3800 |

5 |

90 |

40 |

3600 |

|

|

6 |

25 |

40 |

1000 |

|||||

|

Об.д |

95 |

40 |

3800 |

Об.к |

115 |

4600 |

||

|

Ск |

55+95-115=35 |

2200+3800-4600=1400 |

||||||

сч. 16 "Отклонение в стоимости материальных ценностей"

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

Сумма |

|

Сн |

3060 |

||

|

2 |

447 |

7а) |

3611 |

|

3 |

1433 |

7б) |

771 |

|

Об.д |

1880 |

Об.к |

4382 |

|

Ск=3060+1880-4382=558 |

|||

сч. 20 "Основное производство"

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

Сумма |

|

Сн |

0 |

||

|

5 |

31400 |

||

|

7а) |

3611 |

||

|

Об.д |

35011 |

Об.к |

0 |

|

Ск=0+35011-0=35011 |

|||

сч. 23 "Вспомогательные производства"

|

Дебет |

Кредит |

||||

|

№ операции |

Сумма |

№ операции |

Сумма |

||

|

Сн |

0 |

||||

|

6 |

6700 |

||||

|

7б) |

771 |

||||

|

Об.д |

7471 |

Об.к |

0 |

||

|

Ск=0+7471=7471 |

|||||

Остатки на синтетических счетах на 1 апреля 200..г.

|

Наименование счетов |

Сумма |

|

Расчетный счет |

66780 |

|

Расчеты с поставщиками и подрядчиками |

11251 |

|

Материалы |

4900 |

|

Отклонения в стоимости от учетных цен |

558 |

|

Основное производство |

35011 |

|

Вспомогательное производство |

7471 |

Остатки на аналитических счетах к синтетическому счету 10 "Материалы"

|

Наименование счетов |

Учетная цена, руб. |

Количество |

Сумма |

|

Материалы "А" шт. |

30 |

90 |

2700 |

|

Материалы "Б" шт. |

20 |

40 |

800 |

|

Материалы "В" шт. |

40 |

35 |

1400 |

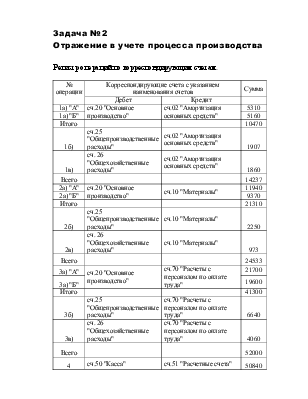

Задача №2

Отражение в учете процесса производства

Регистр операций по корреспондирующим счетам.

|

№ операции |

Корреспондирующие счета с указанием наименования счетов |

Сумма |

|

|

Дебет |

Кредит |

||

|

1а) "А" |

сч.20 "Основное производство" |

сч.02 "Амортизация основных средств" |

5310 |

|

1а) "Б" |

5160 |

||

|

Итого |

10470 |

||

|

1б) |

сч.25 "Общепроизводственные расходы" |

сч.02 "Амортизация основных средств" |

1907 |

|

1в) |

сч. 26 "Общехозяйственные расходы" |

сч.02 "Амортизация основных средств" |

1860 |

|

Всего |

14237 |

||

|

2а) "А" |

сч.20 "Основное производство" |

сч.10 "Материалы" |

11940 |

|

2а) "Б" |

9370 |

||

|

Итого |

21310 |

||

|

2б) |

сч.25 "Общепроизводственные расходы" |

сч.10 "Материалы" |

2250 |

|

2в) |

сч. 26 "Общехозяйственные расходы" |

сч.10 "Материалы" |

973 |

|

Всего |

24533 |

||

|

3а) "А" |

сч.20 "Основное производство" |

сч.70 "Расчеты с персоналом по оплате труда" |

21700 |

|

3а) "Б" |

19600 |

||

|

Итого |

41300 |

||

|

3б) |

сч.25 "Общепроизводственные расходы" |

сч.70 "Расчеты с персоналом по оплате труда" |

6640 |

|

3в) |

сч. 26 "Общехозяйственные расходы" |

сч.70 "Расчеты с персоналом по оплате труда" |

4060 |

|

Всего |

52000 |

||

|

4 |

сч.50 "Касса" |

сч.51 "Расчетные счета" |

50840 |

|

5 |

сч.70 "Расчеты с персоналом по оплате труда" |

сч.50 "Касса" |

49670 |

|

6а) "А" |

сч.20 "Основное производство" |

сч.60 "Расчеты с поставщиками и подрядчиками |

1690 |

|

6а) "Б" |

1510 |

||

|

Итого |

3200 |

||

|

6б) |

сч.25 "Общепроизводственные расходы" |

сч.60 "Расчеты с поставщиками и подрядчиками |

645 |

|

6в) |

сч. 26 "Общехозяйственные расходы" |

сч.60 "Расчеты с поставщиками и подрядчиками |

735 |

|

Всего |

4580 |

||

|

7 "А" |

сч.43 "Готовая продукция" |

сч.40 "Выпуск продукции" |

57500 |

|

7 "Б" |

33750 |

||

|

Итого |

91250 |

||

|

8 |

сч.60 "Расчеты с поставщиками и подрядчиками |

сч.51 "Расчетные счета" |

4580 |

|

9 "А" |

сч.20 "Основное производство" |

сч.25 "Общепроизводственные расходы" |

6096 |

|

9 "Б" |

5346 |

||

|

Итого |

11442 |

||

|

10 "А" |

сч.20 "Основное производство" |

сч. 26 "Общехозяйственные расходы" |

4064 |

|

10 "Б" |

3564 |

||

|

Итого |

7628 |

||

|

11а) "А" |

сч.40 "Выпуск продукции |

сч.20 "Основное производство |

49450 |

|

11а) "Б" |

39150 |

||

|

Итого |

88600 |

||

|

11б)А |

сч.40 "Выпуск продукции |

сч.43 "Готовая продукция |

8050 |

|

11б)Б |

(-5400) |

||

|

Итого |

2650 |

||

Синтетические счета сч.20 "Основное производство"

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

Сумма |

|

Сн |

0 |

||

|

Об.д |

Об.к |

||

|

1а) |

10470 |

11а) |

88600 |

|

2а) |

21310 |

||

|

3а) |

41300 |

||

|

6 |

3200 |

||

|

9 |

11442 |

||

|

10 |

7628 |

||

|

Об.д |

95350 |

Об.к |

88600 |

|

Ск=0+95350-88600=6750 |

|||

сч.43 "Готовая продукция"

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

Сумма |

|

Сн |

0 |

||

|

Об.д |

Об.к |

||

|

7 |

91250 |

11б) |

2650 |

|

Об.д |

91250 |

Об.к |

2650 |

|

Ск=0+91250-2650=88600 |

|||

сч.25 "Общепроизводственные расходы"

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

Сумма |

|

Сн |

0 |

||

|

Об.д |

Об.к |

||

|

1б) |

1907 |

9 |

11442 |

|

2б) |

2250 |

||

|

3б) |

6640 |

||

|

6б) |

645 |

||

|

Об.д |

11442 |

Об.к |

11442 |

|

Ск=0+11442-11442=0 |

|||

сч.26 "Общехозяйственные расходы"

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

Сумма |

|

Сн |

0 |

||

|

Об.д |

Об.к |

||

|

1в) |

1860 |

10 |

7628 |

|

2в) |

973 |

||

|

3в) |

4060 |

||

|

6в) |

735 |

||

|

Об.д |

7628 |

Об.к |

7628 |

|

Ск=0+7628-7628=0 |

|||

Аналитические счета к счету 20 "Основное производство"

Производство продукции "А"

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

Сумма |

|

Сн |

0 |

||

|

Об.д |

Об.к |

||

|

1а) |

5310 |

11а)"А" |

49450 |

|

2а) |

11940 |

||

|

3а) |

21700 |

||

|

6а) |

1690 |

||

|

9"А" |

6096 |

||

|

10"А" |

4064 |

||

|

Об.д |

50800 |

Об.к |

49450 |

|

Ск=0+50800-49450=1350 |

|||

Производство продукции "Б"

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

Сумма |

|

Сн |

0 |

||

|

Об.д |

Об.к |

||

|

1а) |

5160 |

11а)"Б" |

39150 |

|

2а) |

9370 |

||

|

3а) |

19600 |

||

|

6а) |

1510 |

||

|

9"Б" |

5346 |

||

|

10"Б" |

3564 |

||

|

Об.д= |

44550 |

Об.к= |

39150 |

|

Ск=0+44550-39150=5400 |

|||

Аналитические счета к счету 43 "Готовая продукция"

Готовая продукция "А"

|

Дебет |

Кредит |

||||||

|

№ операции |

Количество |

Цена |

Сумма |

№ операции |

Количество |

Цена |

Сумма |

|

Сн |

0 |

0 |

|||||

|

Об.д |

Об.к |

||||||

|

7 |

1150 |

50 |

57500 |

11б)А |

8050 |

||

|

Об.д |

57500 |

Об.к |

8050 |

||||

|

Ск=0+57500-8050=49450 |

|||||||

Готовая продукция "Б"

|

Дебет |

Кредит |

||||||

|

№ операции |

Количество |

Цена |

Сумма |

№ операции |

Количество |

Цена |

Сумма |

|

Сн |

0 |

0 |

|||||

|

Об.д |

Об.к |

||||||

|

7 |

1350 |

25 |

33750 |

11б)Б |

-5400 |

||

|

Об.д |

33750 |

Об.к |

-5400 |

||||

|

Ск=0+33750+5400=39150 |

|||||||

Остатки на синтетических счетах на 1 июня 200..г.

|

Наименование счетов |

Сумма |

|

Основное производство |

6750 |

|

Готовая продукция |

88600 |

|

Общепроизводственные расходы |

0 |

|

Общехозяйственные расходы |

0 |

Остатки на аналитических счетах к синтетическому счету 20 "Основное производство"

|

Наименование счетов |

Сумма |

|

Производство продукции "А" |

1350 |

|

Производство продукции "Б" |

5400 |

Остатки на аналитических счетах к синтетическому счету 43 "Готовая продукция"

|

Наименование счетов |

Сумма |

|

Готовая продукция "А" |

49450 |

|

Готовая продукция "Б" |

39150 |

Ведомость распределения общепроизводственных и общехозяйственных расходов пропорционально основным затратам на производство.

|

Статьи затрат |

Продукция "А" |

Продукция "Б" |

Цеха основного производства |

Заводоуправление |

|

1. Амортизация основных средств |

5310 |

5160 |

1907 |

1860 |

|

2. Материалы |

11940 |

9370 |

2250 |

973 |

|

3. Заработная плата |

21700 |

19600 |

6640 |

4060 |

|

4. Электроэнергия |

1690 |

1510 |

645 |

735 |

|

Итого |

40640 |

35640 |

11442 |

7628 |

Расчет разницы между плановой и фактической себестоимостью.

|

Виды продукции |

По плановой себестоимости |

По фактической себестоимости |

Результат |

|

|

"А" |

57500 |

49450 |

8050 |

|

|

"Б" |

33750 |

39150 |

-5400 |

|

|

Итого |

91250 |

88600 |

2650 |

Расчет цеховых и заводских расходов, а также расчет себестоимости единицы выпущенной продукции произведен в приложении.

Задача №3

Отражение в учете процесса продажи

Регистр операций по корреспондирующим счетам.

|

№ операции |

Корреспондирующие счета с указанием наименования счетов |

Сумма |

|

|

Дебет |

Кредит |

||

|

1 "В" |

сч. 90 - 2 "Себестоимость продаж" |

сч. 43 "Готовая продукция |

259500 |

|

1 "Г" |

184000 |

||

|

Итого |

443500 |

||

|

2а "В" |

сч. 51 Расчетные счета" |

сч. 62 "Расчеты с покупателями и заказчиками" |

432500 |

|

2а "Г" |

294400 |

||

|

Итого |

726900 |

||

|

2б "В" |

сч. 62 "Расчеты с покупателями и заказчиками" |

сч. 90 - 1 "Выручка" |

432500 |

|

2б "Г" |

294400 |

||

|

Итого |

726900 |

||

|

3 |

сч. 44 "Расходы на продажу" |

сч. 70 "Расчеты с персоналом по оплате труда |

7500 |

|

4 |

сч. 44 "Расходы на продажу" |

сч. 02 "Амортизация основных средств" |

16449 |

|

5 "В" |

сч. 90 - 2 "Себестоимость продаж" |

сч. 44 "Расходы на продажу" |

14013 |

|

5 "Г" |

9936 |

||

|

Итого |

23949 |

||

|

6 "В" |

сч. 90-9 "Прибыль/убыток от продажи |

сч. 99 "Прибыли и убытки" |

158987 |

|

6 "Г" |

100464 |

||

|

Итого |

259451 |

||

Синтетические счета сч. 43 "Готовая продукция

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

Сумма |

|

Сн |

483000 |

||

|

Об.д |

Об.к |

||

|

1 |

443500 |

||

|

Об.д |

0 |

Об.к |

443500 |

|

Ск=483000+0-443500=39500 |

|||

Аналитические счета к счету 43 "Готовая продукция"

Продукция "В"

|

Дебет |

Кредит |

||||||

|

№ операции |

Количество |

Цена |

Сумма |

№ операции |

Количество |

Цена |

Сумма |

|

Сн |

18200 |

15 |

273000 |

||||

|

Об.д |

Об.к |

||||||

|

1 "В" |

17300 |

15 |

259500 |

||||

|

Об.д |

0 |

Об.к |

17300 |

15 |

259500 |

||

|

Ск= |

900 |

15 |

13500 |

||||

Продукция "Г"

|

Дебет |

Кредит |

||||||

|

№ операции |

Количество |

Цена |

Сумма |

№ операции |

Количество |

Цена |

Сумма |

|

Сн= |

10500 |

20 |

210000 |

||||

|

Об.д |

Об.к |

||||||

|

1 "Г" |

9200 |

20 |

184000 |

||||

|

Об.д= |

0 |

Об.к= |

9200 |

20 |

184000 |

||

|

Ск= |

1300 |

20 |

26000 |

||||

сч. 44 "Расходы на продажу"

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

Сумма |

|

Сн |

0 |

||

|

Об д |

Об.к |

||

|

3 |

7500 |

5 |

23949 |

|

4 |

16449 |

||

|

Об.д |

23949 |

Об.к |

23949 |

|

Ск=0+23949-23949=0 |

|||

сч. 90 "Продажи"

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

Сумма |

|

Сн. |

0 |

||

|

Об.д |

Об.к |

||

|

1 |

443500 |

2 |

726900 |

|

5 |

23949 |

||

|

6 |

259451 |

||

|

Об.д |

726900 |

Об.к |

726900 |

|

Ск=0+726900-726900=0 |

|||

Аналитические счета к сч. 90 "Продажи"

Продукция "В"

|

Дебет |

Кредит |

||||||

|

№ операции |

Количество |

Цена |

Сумма |

№ операции |

Количество |

Цена |

Сумма |

|

Сн |

0 |

||||||

|

Об.д |

Об.к |

||||||

|

1 |

17300 |

15 |

259500 |

2 |

432500 |

||

|

5 |

14013 |

||||||

|

6 |

158987 |

||||||

|

Об.д |

432500 |

Об.к |

432500 |

||||

|

Ск=0+432500-432500=0 |

|||||||

Продукция "Г"

|

Дебет |

Кредит |

||||||

|

№ операции |

Количество |

Цена |

Сумма |

№ операции |

Количество |

Цена |

Сумма |

|

Сн |

0 |

||||||

|

Об.д |

Об.к |

||||||

|

1 |

9200 |

20 |

184000 |

2 |

294400 |

||

|

5 |

9936 |

||||||

|

6 |

100464 |

||||||

|

Об.д |

294400 |

Об.к |

294400 |

||||

|

Ск=0+294400-294400=0 |

|||||||

сч 99 "Прибыли и убытки"

|

Дебет |

Кредит |

||

|

№ операции |

Сумма |

№ операции |

Сумма |

|

Сн |

0 |

||

|

Об.д |

Об.к |

||

|

6 |

259451 |

||

|

Об.д |

0 |

Об.к |

259451 |

|

Ск=0+259451-0=259451 |

|||

Остатки на синтетических счетах на 1 октября 200..г.

|

Наименование счетов |

Сумма |

|

Готовая продукция |

39500 |

|

Расходы на продажу |

0 |

|

Продажи |

0 |

|

Проибыли и убытки |

259451 |

Остатки на аналитических счетах к синтетическому счету 43"Готовая продукция"

|

Наименование счетов |

Сумма |

|

Готовая продукция "В" |

13500 |

|

Готовая продукция "Г" |

26000 |

Остатки на аналитических счетах к синтетическому счету 90"Продажи"

|

Наименование счетов |

Сумма |

|

Продукция "В" |

0 |

|

Продукция "Г" |

0 |

Расчет распределения расходов на продажу по видам реализованной продукции пропорционально её фактической себестоимости.

1. Всего реализовано продукции "В" и "Г"

259500+184000=443500

2. Расходы на продажу.

7500+16449=23949

3. Соотношение расходов на продажу к реализованной продукции.

23949/443500*100%=5,4%

4. Списанные расходы на продажу по видам продукции.

"В" : 259500*5,4%/100%=14013

"Г" : 184000*5,4%/100%=9936

Определим полную себестоимость каждого вида реализованной продукции и финансовый результат от реализации.

|

Показатели |

Продукция "В" |

Продукция "Г" |

|

1. Стоимость продукции отгруженной со склада по себестоимости |

259500 |

184000 |

|

2 Расходы на погрузку - разгрузку и амортизацию складских помещений |

14013 |

9936 |

|

Итого себестоимость продукции |

273513 |

193936 |

|

3. Выручка от реализации продукции |

432500 |

294400 |

|

4. Финансовый результат |

158987 |

100464 |

Приложение.

Расчет для задачи №1

Расчет суммы отклонений от учетных цен.

|

Материалы |

Остаток на начало месяца |

Поступило за месяц |

Израсходовано за месяц |

Остаток на конец месяца |

|

А |

18600 |

9000 |

24900 |

2700 |

|

Б |

4600 |

4800 |

8600 |

800 |

|

В |

2200 |

3800 |

4600 |

1400 |

|

Итого |

25400 |

17600 |

38100 |

4900 |

|

Отклонения в стоимости от учетных цен |

3060 |

1880 |

4382 |

558 |

|

Итого |

28460 |

19480 |

42478 |

5462 |

|

%отклонений=(3060+1880)/(25400+17600)=4940/43000*100%=11,5% Сумма отклонений=38100*0,115=4382 руб Израсходовано: всего - 38100 на основное производство - 31400 руб - 82,4% на вспомогательное производство - 6700 руб - 17,6% отклонения: на основное производство - 4382*0,824=3611 руб на вспомогательное производство - 4382*0,176=771 руб |

Расчет для задачи №2

Расчет цеховых и заводских расходов, а также расчет себестоимости единицы выпущенной продукции.

1. Общие затраты на продукцию "А" и "Б"

40640+35640=76280

2. Затраты цеха основного производства по отношению к основным затратам

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.