определении условий, предусмотренных настоящим пунктом, принимается средняя численность работников, учитываемых при расчете суммы налога, уплачиваемой в составе налога в Пенсионный фонд Российской Федерации.

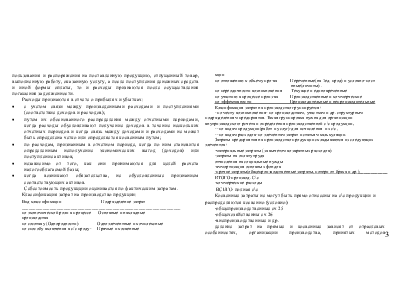

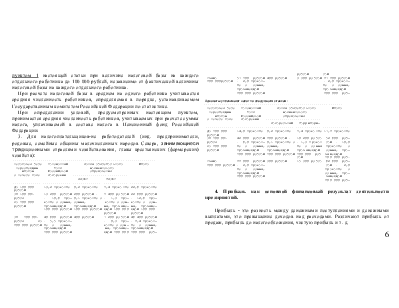

3. Для налогоплательщиков-не работодателей (инд. предприниматели, родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, главы крестьянских (фермерских) хозяйств):

———————————————————————————————————————————————————————————————————————

|Налоговая база| Пенсионный | Фонды обязательного | Итого |

| нарастающим | фонд | медицинского | |

| итогом | Российской | страхования | |

|с начала года | Федерации |———————————————————————————| |

| | | ФФОМС | ТФОМС | |

|——————————————|——————————————|——————————————|————————————|—————————————|

|До 100 000 |19,2 процента |0,2 процента |3,4 процента|22,8 процента|

|рублей | | | | |

|От 100 001 |19 200 рублей|200 рублей + |3 400 рублей|22 800 рублей|

|рубля |+ 10,8 про-|0,1 процента с|+ 1,9 про-|+ 12,8 про-|

|до 300 000 |цента с суммы,|суммы, |цента с сум-|цента с сум-|

|рублей |превышающей |превышающей |мы, превыша-|мы, превыша-|

| |100 000 рублей|100 000 рублей|ющей 100 000|ющей 100 000 |

| | | |рублей |рублей |

|От 300 001 |40 800 рублей|400 рублей |7 200 рублей|48 400 рублей|

|рубля до|+ 5,5 процен-| |+ 0,9 про-|+ 6,4 процен-|

|600 000 рублей|та с суммы,| |цента с сум-|та с суммы,|

| |превышающей | |мы, превыша-|превышающей |

| |300 000 рублей| |ющей 300 000|300 000 руб-|

| | | |рублей |лей |

|Свыше |57 300 рублей|400 рублей |9 900 рублей|67 600 рублей|

|600 000рублей |+ 2,0 процен-| | |+ 2,0 процен-|

| |та с суммы,| | |та с суммы,|

| |превышающей | | |превышающей |

| |600 000 рублей| | |600 000 руб-|

Адвокаты уплачивают налог по следующим ставкам:

—————————————————————————————————————————————————————————————————————

|Налоговая база| Пенсионный | Фонды обязательного | Итого |

| нарастающим | фонд | медицинского | |

| итогом | Российской | страхования | |

|с начала года | Федерации |———————————————————————————| |

| | | Федеральный | Территори- | |

|——————————————|——————————————|——————————————|————————————|—————————————|

|До 300 000 |14,0 процента |0,2 процента |3,4 процента|17,6 процента|

|рублей | | | | |

|От 300 001 |42 000 рублей|600 рублей + |10 200 рубле| 52 800 руб-|

|рубля |+ 8,0 процен-|0,1 процента с|+ 1,9 процен| лей + 10,0|

|до 600 000 |та с суммы,|суммы, |та с суммы| процента с|

|рублей |превышающей |превышающей |превышающей | суммы, пре-|

| |300 000 рублей|300 000 рублей|300 000 руб| вышающей |

| | | |лей | 300 000 руб.|

|Свыше |66 000 рублей|900 рублей |15 900 рубле| 82 800 руб-|

|600 000 рублей|+ 2,0 процен-| | | лей + 2,0|

| |та с суммы,| | | процента с|

| |превышающей | | | суммы, пре-|

| |600 000 рублей| | | вышающей |

| | | | | 600 000 руб-|

4. Прибыль как основной финансовый результат деятельности предприятий.

Прибыль - это разность между денежными поступлениями и денежными выплатами, это превышение доходов над расходами. Различают прибыль от продаж, прибыль до налогообложения, чистую прибыль и т. д.

Прибылью может считаться только та часть добавленной стоимости,которая создана в результате реализации продукции (товаров), выполнения работ, оказания услуг.

В рыночной экономике прибыль является основным источником:

-прироста собственного капитала,

-обновления производственных фондов и выпускаемой продукции

-социальных благ для членов трудового коллектива.

За счет прибыли, оставшейся на предприятии после уплаты налога и выплаты дивидендов и др. отчислений (создания резервных фондов),осуществляются материальные поощрения работников, содержание объектов социальной сферы

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения воздействуют на результаты деятельности предприятия как позитивно так и негативно, Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли. Государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Налоговые льготы государства стимулируют направления прибыли на капитальные вложения производственного назначения и строительства жилья, на благотворительные цели, на содержание объектов социальной сферы и др. Государство законодательно установило минимальный размер резервного капитала для АО, порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг. Само предприятие регламентирует распределение прибыли, оставшейся в распоряжении, внутренними документами(учетная политика), в уставе предприятия(фонды предприятии: накопления, потребления, соц. сферы),сметы расходов на развитие предприятии и др.

Накопленная прибыль направляется на:

-научно-иследов. работа, совершенствование технологии и освоение новой продукции, новых производств,

-перевооружение действующих производств,

-погашение долгосрочных кредитов и процентов поним,

-в уставный капитал других организаций.

Вся прибыль оставшаяся в распоряжении делится на прибыль:

-увеличивающую стоимость имущества (накопление)

-не увеличивающую стоимость имущества(потребление).

Нераспределенная прибыль прошлых лет (если прибыль не расходуется на потреблени) увеличивает размер собственного капитала, увеличивает и финансовую устойчивость предприятия. Важную роль в обеспечении фин. Устойчивости играет размер резервного капитала. Его наличие и прирост способствуют финансовой устойчивости при отсутствии прибыли текущего, покрытию непредвиденных расходов и убытков без риска потери финансовой устойчивости.

5. Структура и содержание «Правила Действия аудитора при выявлении искажений бухгалтерской отчетности».

Содержание Правила – определеие действий аудитора(аудиторской фирмы,самостоятельно работающего аудитора-частного предпринимателя) по выявлению в процессе аудита искажений бух. отчетности проверяемого экономического субъекта, влияющих на достоверность этой отчетности.

Структура правила:

1. Общие положения (цели, задачи(описание видов искажений

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.