Международный институт управления

(г. Архангельск)

Ярославский филиал

КУРСОВАЯ РАБОТА

дисциплина

«Комплексный экономический анализ»

Тема

«Анализ формирования капитала»

Выполнила: студентка

VI курса

экономического факультета

группа 61-БЗС

№ зачетной книжки 144

Проверил:

Ярославль 2004

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические основы формирования и размещения капитала

1.1. Особенности формирования капитала

1.2. Методология анализа динамики, состава и структуры активов и пассивов предприятия

Глава 2. Анализ наличия, состава и динамики источников формирования капитала предприятия

Список литературы

Введение

На современном этапе развития предпринимательской деятельности в РФ особую роль в успехе организации в условиях конкуренции играют процессы формирования и размещения капитала. По сути, продекламировав переход от плановой экономики к свободному рынку на основе механизмов спроса и предложения и конкуренции, совершенно не были учтены требования современной экономики к названной проблеме. Поэтому и возникла ситуация, когда многие предприятия сохраняют старые методы формирования и размещения капитала, которые в условиях развития предпринимательской деятельности перестали не только приносить прибыль, но и поставили многие предприятия под угрозу банкротства.

Важнейшим условием осуществления расширенного производства и эффективной экономической деятельности является грамотное управление капиталом в соответствии с требованиями закона пропорционального развития экономики.

Наша страна сейчас провозгласила переход к рыночной экономике, поэтому представляется важным проанализировать формирование и размещение капитала в новых создавшихся экономических условиях, проследить особенности анализа размещения капитала. Соответственно, тема данной работы представлена как: «формирование и размещение капитала предприятия». Цель работы: рассмотреть теоретические основы формирования и размещения капитала и проанализировать процесс управления капиталом на конкретном предприятии.

Для достижения поставленной цели в данной работе решаются следующие задачи:

· Анализ структуры собственного и заемного капитала, как составляющих формирования капитала предприятия;

· Рассмотрение теоретических основ анализа размещения капитала;

· Анализ размещения капитала на конкретном предприятии.

В соответствии с представленной актуальностью и целью, построена структура данной работы:

§ Первая часть посвящена анализу теоретических основ формирования и размещения капитала в условиях рыночной экономики;

§ Во второй главе рассматривается практическое применение элементов анализа управления капиталом.

§ Непременными составляющими композиционной структуры данной работы выступают «введение» и «заключение», а также список использованной литературы. Во введении представлена актуальность проблемы, цели работы и её структура. В заключении приводится материал, полученный в результате воплощения поставленных целей.

Глава 1. Теоретические основы формирования и размещения капитала

1.1. Особенности формирования капитала

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Формируется капитал предприятия за счет собственных и заемных средств основным источником формирования является собственный капитал. (См табл. 1.1.)

Таблица 1.1.

|

Хозяйственные средства предприятия |

|||

|

Основные |

Оборотные |

||

|

Источники формирования (финансирования) |

|||

|

Собственный капитал |

Привлеченный капитал |

||

|

Уставной капитал Добавочный капитал |

Долгосрочные заемные средства |

Краткосрочные заемные средства |

|

|

Резервный капитал Резервные фонды Фонды накопления Целевые финансирования и поступления Арендные обязательства Нераспределенная прибыль Амортизационные отчисления |

Долгосрочные кредиты Долгосрочные займы Долгосрочная аренда основных фондов |

Краткосрочные кредиты Краткосрочные займы Авансы покупателей и заказчиков Кредиторская задолженность |

|

|

Долгосрочный капитал |

Краткосрочный капитал |

||

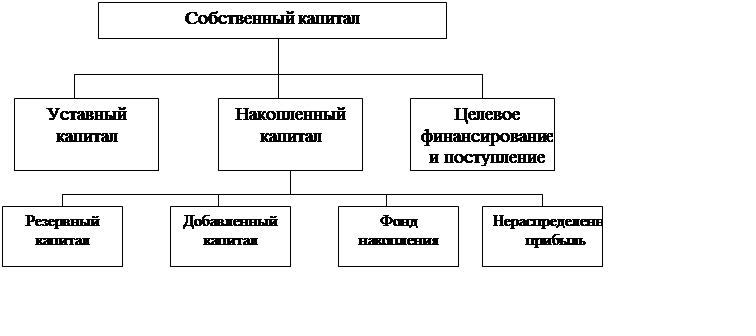

По составу собственный капитал предприятия включает в себя: уставный капитал, добавочный капитал, резервный капитал, перераспределенную прибыль, фонды специального назначения (Рис. 1.1.).

Уставный капитал играет наиболее важную роль в функционировании предприятия, поскольку его средства является базисными для хозяйственной деятельности предприятия и на его основе формируется большая часть фондов денежных средств предприятия. Уставный капитал формируется за счет вкладов (взносов) учредителей (участников на момент создания предприятия); он должен быть не менее установленного законом размера.

Добавочный и резервный капиталы формируются на предприятии главным образом как дополнительные резервы предприятия для покрытия непредвиденных потерь и убытков предприятия. Так, например, резервный фонд предприятия образуется в обязательном порядке путем ежегодного отчисления не менее 5% от чистой прибыли и должен составлять не менее 15% от уставного капитала.

Нераспределенная прибыль представляет собой денежные средства предприятия после образования целевых фондов и уплаты всех обязательных платежей. Нераспределенная прибыль образует многоцелевой фонд, который аккумулирует в себе средства прибыли. Каждое предприятие самостоятельно решает вопрос о вариантах распределения и использования чистой прибыли.

Фонды специального назначения - это фонды, которые формируются с целью последующего целевого расходования финансовых ресурсов. При распределении и использовании чистой прибыли предприятием могут

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.