Учет МБП

ПЛАН

1. МБП, их характеристика, задачи учета.

2. Классификация МБП, их оценка.

3. Документы по учету МБП, их характеристика и учет на складе.

4. Особенности учета МБП в эксплуатации.

5. Начисление и учет износа малоценных и быстроизнашивающихся предметов.

6. Учет малоценных и быстроизнашивающихся предметов в бухгалтерии.

7. Особенности инвентаризации МБП.

Литература

4.1. МБП, их характеристика, задачи учета

В современных условиях развития экономики проблемным является вопрос об установлении границ между основными средствами и средствами труда в обороте. Одним из основных критериев при этом является предел стоимости предметов для их учета в составе средств в обороте. Этот предел устанавливается законодательно. Периодическое повышение лимита средств труда в обороте вызвано инфляционными процессами и приводит к необходимости переводов предметов из состава основных средств в состав оборотных средств. В соответствии с положениями, обусловленными нормативными документами, этот перевод носит как обязательный, так и рекомендательный характер.

На принятие решения по данному вопросу влияют факторы:

· финансовое состояние предприятия;

· количество приобретенных в отчетном периоде основных средств;

· состояние расчетов предприятия с бюджетом по НДС;

· ценность средств для предприятия, так как сохранность предметов в группе основных средств при прочих условиях выше, чем средств в обороте.

С 1 января 1997 года введен новый предел стоимости предметов для их учета в составе средств в обороте – 100-кратный размер месячной минимальной оплаты труда, установленной законодательством. До этого времени стоимостный предел устанавливался абсолютной величиной, которая индексировалась практически ежегодно.

Руководитель предприятия имеет право установить на отчетный год меньший предел стоимости предметов для их учета в составе средств в обороте. Установление меньшего предела приведет к снижению затрат на издержки производства и обращения за данный отчетный год.

Вещественным содержанием МБП являются средства труда стоимостью до 100-кратного размера минимальной оплаты труда, которые, как и основные средства, многократно участвуют в производственном процессе и включаются в затраты на производство продукции (выполнение работ, оказание услуг) частями по мере износа.

Следовательно, по характеру использования МБП аналогичны основным средствам, а по характеру приобретения – материалам. Такое промежуточное состояние малоценных и быстроизнашивающихся предметов между основными средствами и материалами обусловливает особенности ведения учета.

Организация МБП регламентируется специальными нормативными документами, отдельные положения которых закрепляются приказом по учетной политике конкретного предприятия.

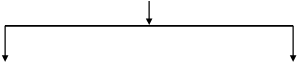

В соответствии с учетной политикой предприятия определяется порядок погашения стоимости МБП.

|

Элементы учетной политики |

|

Предел стоимости МБП |

Механизм амортизации МБП |

![]()

|

Устанавливается предприятием, но не больше лимита, предусмотренного нормативными актами |

В размере 50 % первоначальной стоимости – при передаче МБП со склада в эксплуатацию, остальные 50 % – при выбытии МБП |

В размере 100 % первоначальной стоимости при передаче МБП со склада в эксплуатацию |

Рис. 4.1. Погашение стоимости малоценных и быстроизнашивающихся предметов

Учетной политикой предприятия определяются оценка МБП, ее формирование в текущем учете для отражения в синтетическом учете, в балансе.

Организация оперативного и бухгалтерского учета МБП непосредственно связана с особенностями деятельности конкретного предприятия и закреплена приказом по учетной политике данного предприятия.

Этим предопределены конкретные задачи, стоящие перед учетом МБП, решение которых позволит обеспечить:

своевременное и полное оприходование МБП и расчеты с поставщиками;

контроль за сохранностью МБП по материально-ответственным лицам и в местах их эксплуатации;

выявление фактической себестоимости приобретенных МБП;

контроль за соблюдением нормативных сроков службы МБП;

правильное и точное включение в издержки производства затрат, связанных с использованием МБП;

своевременное и правильное оформление пришедших в негодность (изношенных), испорченных или утерянных инструментов, производственной одежды и обуви, форменной одежды, хозяйственного инвентаря;

правильный расчет и учет налогов по операциям, связанным с движением

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.