Приложение № 7

Порядок отражения в бухгалтерском учете операций с тарой

|

№ |

Содержание хозяйственной операции |

Дебет |

Кредит |

|

1 |

Поступила тара с товаром от поставщика |

41-3 |

60 |

|

2 |

Оприходована тара (излишки) по результатам инвентаризации |

41-3 |

91/1 |

|

3 |

Возврат тары поставщику |

62 |

41-3 |

|

4 |

Списание тары, пришедшей в негодность (недостача, бой, порча и т п.) |

94 |

41-3 |

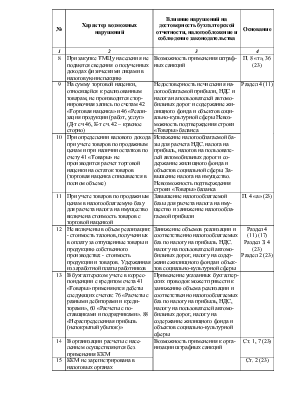

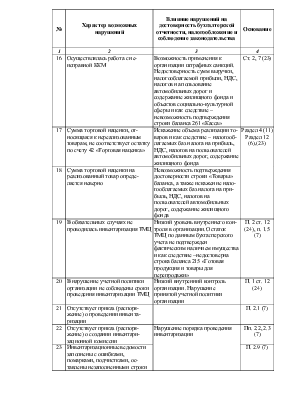

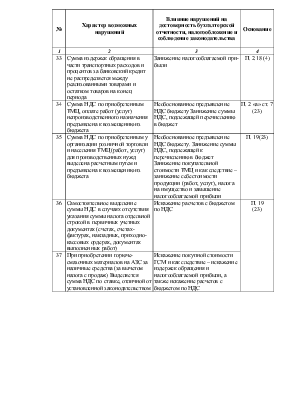

Приложение № 8

Виды и характер возможных нарушений

Ниже приведен перечень возможных нарушений, охарактеризовано влияние этих нарушений на достоверность бухгалтерской отчетности и др., а также показаны основания для констатации факта нарушения.

|

№ |

Характер возможных нарушений |

Влияние нарушений на достоверность бухгалтерской отчетности, налогообложение и соблюдение законодательства |

Основание |

|

1 |

2 |

3 |

4 |

|

1 |

В организации отсутствует аналитический учет ТМЦ |

Недостоверность синтетического учета по оборотам и остаткам на счетах учета ТМЦ и как следствие - невозможность подтверждения достоверности строки «Товары» баланса |

П. 4 Ст. 8 (24) |

|

2 |

Данные аналитического учета ТМЦ не соответствуют оборотам и остаткам по счетам синтетического учета TMЦ |

Разделы 2, 4(11) |

|

|

3 |

Остатки ТМЦ по данным аналитического учета не соответствуют данным складского учета (не оприходованы или частично оприходованы) ТМЦ |

||

|

4 |

Отсутствуют приложения к товарным отчетам: - сопроводительные документы поставщика; - закупочные акты (при закупке товаров у населения); - накладные на выбытие товаров |

Несоблюдение порядка составления товарных отчетов, соответственно недостоверность данных аналитического и синтетического учета ТМЦ и как следствие - невозможность подтверждения достоверности строки «Товары» баланса. Низкий уровень внутреннего контроля организации |

Пп. 2.2.8, 2.2.9(6) |

|

5 |

Отчет о движении продуктов и тары на кухне (в производстве) составляется нерегулярно |

||

|

6 |

Отсутствуют оправдательные документы к товарным отчетам. По приходной части: - требования производства; - накладные склада. |

||

|

По расходной части; - накладные на выбытие; - заборные листы; - приходные кассовые ордера; - акты о продаже и отпуске изделий кухни |

|||

|

7 |

В закупочных актах отсутствуют паспортные данные физических лиц. у которых произведена закупка TMЦ |

||

|

8 |

При закупке ТМЦ у населения не подаются сведения о полученных доходах физическими лицами в налоговую инспекцию |

Возможность применения штрафных санкций |

П. 8 «т», 36 (23) |

|

9 |

На сумму торговой наценки, относящейся к реализованным товарам, не производится сторнировочная запись по счетам 42 «Торговая наценка» и 46 «Реализация продукции (работ, услуг» (Д-т сч 46, К-т сч. 42 – красное сторно) |

Недостоверность исчисления на-логооблагаемой прибыли, НДС и налога на пользователей автомобильных дорог и содержание жилищного фонда и объектов социально-культурной сферы Невозможность подтверждения строки «Товары» баланса |

Раздел 4 (11) |

|

10 |

При определении валового дохода при учете товаров по продажным ценам и при наличии остатков по счету 41 «Товары» не производится расчет торговой наценки на остаток товаров (торговая наценка списывается в полном объеме) |

Искажение налогооблагаемой базы для расчета НДС. налога на прибыль, налогов на пользователей автомобильных дорог и содержание жилищного фонда и объектов социальной сферы. Завышение налога на имущество. Невозможность подтверждения строки «Товары» баланса |

|

|

11 |

При учете товаров по продажным ценам в налогооблагаемую базу для расчета налога на имущество включена стоимость товаров с торговой наценкой |

Завышение налогооблагаемой базы для расчета налога на имущество и занижение налогооблагаемой прибыли |

П. 4 «а» (23) |

|

12 |

Не включены в объем реализации: - стоимость талонов, полученных в оплату за отпущенные товары и продукцию собственного производства: - стоимость продукции и товаров. Удержанная из заработной платы работников |

Занижение объемов реализации и соответственно налогооблагаемых баз по налогу на прибыль. НДС. налогу на пользователей автомобильных дорог, налогу на содержание жилищного фонда и объектов социально-культурной сферы |

Раздел 4 (11).(17) Раздел З. 4 (23) Раздел 2 (23) |

|

13 |

В бухгалтерском учете в корреспонденции с кредитом счета 41 «Товары» применяются дебеты следующих счетов: 76 «Расчеты с разными дебиторами и кредиторами», 60 «Расчеты с поставщиками и подрядчиками». 88 «Нераспределенная прибыль (непокрытый убыток)» |

Применение указанных бухгалтерских проводок может привести |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.