|

|

ГЛАВА 5 .... ПРОИЗВОДСТВЕННЫЕ ФОНДЫ ЭНЕРГЕТИКИ '].

'Ч

• ' -1 5.1. Основные фонды энергетики . г ,.

Производство — это процесс создания материальных благ, необходимых для существования и развития общества. Содержание производства определяет трудовая деятельность, предполагающая следующие три момента:

• целесообразную работу, или сам труд;

• предмет труда, т.е. все то, на что направлена рациональная деятельность человека;

• средства (орудия) труда (машины, оборудование, инструменты, с помощью которых человек преобразует предметы труда, приспосабливая их для удовлетворения своих потребностей).

Продукт материального производства - материальное благо, кото-рос представляет собой соединение вещества природы и труда.

Факторы производства (ресурсы), используемые на предприятии, включают:

1) капитал (к) (средства длительного пользования, созданные людьми) - основные фонды;

2) труд (Ь) {умственные и физические способности человека);

3) оборотные фонды и средства - сырьё и материалы;

4) информацию;

5) технологию;

6) инфраструктуру И т.д.

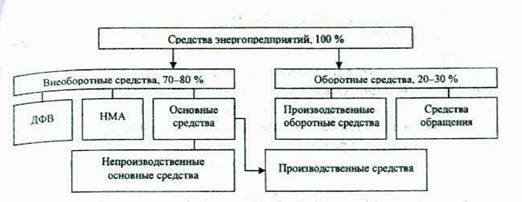

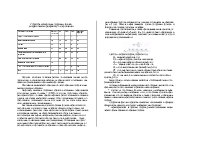

При осуществлении производственно-хозяйственной деятельности энергопредприятия формируют внеоборотные и оборотные активы, которые в совокупности составляют денежные и вещественные средства предприятия. Классификация средств показана на рис. 5.1.

В условиях рыночной экономики очень важно чезко и однозначно понимать различные виды единовременных затрат: капитал, капиталовложения, инвестиции, производственные фонды, включая основные фонды и оборотные средства.

Единовременные затраты и ежегодные расходы отражаются в производственном процессе, когда производственные фонды переносят свою стоимос-]* на продукцию. По форме участия в производстве эти фонды разделяются на основные и оборотные.

Целесообразно отметить три коренных отличия основных и оборотных производственных фондов:

Рис. 5.1. Классификация средств предприятия

1) сохранение основными фондами в течение длительного времени своей формы, а оборотные фонды и средства сразу же в течение производственного цикла свою первоначальную форму теряют, как бы «растворяясь» в производимой продукции;

2) длительный срок службы основных фондов по сравнению с оборотными средствами, которые полностью поглощаются производством за один оборот;

3) длительный, постепенный перенос стоимости на продукцию основными фондами, в то время как оборотные фонды переносят ее на продукцию сразу (за один оборот).

Основные фонды представляют собой материальное выражение основных средств (здания, сооружения, машины, оборудование и т.д.) -средств труда стоимостью на дату приобретения свыше стократного установленного законом размера минимальной месячной оплаты труда независимо от срока их использования или используемых в процессе производства свыше 12 месяцев.

Основные средства — что денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения.

Экономическая сущность основных производственных фондов — многократное, в течение длительного времени участие в производственном процессе, когда их стоимость по мере износа постепенно утрачивается (оборудование «стареет») и переносится на производимую продукцию.

Воспроизводство объектов основных фондов может быть:

1) простым - объемы и качество используемых основных фондов не меняются,

2) расширенным - происходит качественное усовершенствование

и, если необходимо, количественное увеличение.

В зависимости от этого используются различные источники финал-, сирования:,

1) для простого воспроизводства основным является амортизации! онный фонд, формируемый на предприятиях за счет амортизационных! отчислений, включаемых в себестоимость продукции;'. 1

2) для расширенного воспроизводства - амортизационный фонд;' прибыль, банковские кредиты и т.п.ч

Кругооборот стоимости основных фондов включает следующие! стадии:/

1) приобретение основных фондов (принятие на баланс по перво-3 начальной стоимости);I

2) эксплуатация основных фондов - износ и расчет остаточнойр стоимости;1

3) начисление амортизации и формирование амортизационного] фонда для полного восстановления объекта;

[Г4) замена основных фондов с помощью инвестирования финансо-1 вых ресурсов в основные фонды.

Приобретение основных фондов может происходить за счет;

1) основных средств, являющихся частью уставного капитала| предприятия;

2) передачи данных объектов учредителями в счет вклада в устав* ный капитал;

3) безвозмездного получения от государственных органов, юрлди

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.