разработка моделей и мер контроля запасов в соответствии с методами АВС и ХУZ

5. сравнение существующих методов управления запасами с разработанной моделью

6. определение технологии перехода из состояния как есть в состояние как должно быть и разработка мер по формированию системы управления запасами

Метода анализа запасов

Имеющийся запас товара – это, по сути, показатель и результат деятельности всей логистической системы компании и ее окружения. В каком – то смысле он не может быть большим или маленьким. Его состояние определяется ассортиментом, товарным наполнением, клиентами, менеджментом и квалификацией персонала компании, размерами склада, географическим положением и т.д.

Существующий размер товарного запаса – это характеристика того, как эффективно компания умеет работать на определенном рынке, с определенными поставщиками и клиентами. Для того, чтобы приблизить свой товарный запас к оптимальному, необходимо научиться выделять самые значимые причины, влияющие на текущее состояние товарного запаса компании.

Метод АВС анализа.

В основе анализа ABC-XYZ лежит правило Парето – “80/20”.

• 80% стоимости товара определяется 20% входящих в него компонентов;

• 80% ежедневного объема продукции производится за 20% рабочего времени;

• 80% стоимости запасов дают 20% наименований хранимых на складе запасов...

Суть метода АВС состоит в том, что в соответствии с целью анализа выбирается классификационный признак. Далее осуществляется ранжирование в порядке убывания этого классификационного признака.

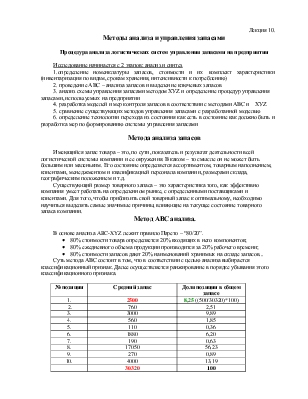

|

№ позиции |

Средний запас |

Доля позиции в общем запасе |

|

1. |

2500 |

8,25 ((500/30320)*100) |

|

2. |

760 |

2,51 |

|

3. |

3000 |

9,89 |

|

4. |

560 |

1,85 |

|

5. |

110 |

0,36 |

|

6. |

1880 |

6,20 |

|

7. |

190 |

0,63 |

|

8. |

17050 |

56,23 |

|

9. |

270 |

0,89 |

|

10. |

4000 |

13,19 |

|

30320 |

100 |

Объектом анализа может быть товар, товарная группа, поставщики, потребители.

В качестве актуальных параметров анализа можно выбрать средний текущий товарный запас в рублях и штуках, объеме продаж за период, доходность товара, количество заказов клиента и т.д.

Группа A

К группе А относятся наименования в списке, начиная с первого, сумма накопленных стоимостей которых составляет 70-80% от суммарной стоимости всех потребленных за этот период материальных ресурсов. Опыт показывает, что обычно в эту группу попадает 10-20% всей номенклатуры.

Группа B

В группу В попадают примерно треть наименований ресурсов, сумма стоимостей которых составляет 15-20%.

Группа С

К группе С относятся все оставшиеся позиции номенклатуры, суммарная стоимость которых составляет лишь 5-10%.

Суть метода ABC

В соответствии с принципом Парето, товары группы А подлежат более тщательному учету и более частой инвентаризации, спрос на них прогнозируется с помощью более сложных методик, более часто и внимательнее контролируется своевременное пополнение этих запасов. В то время как потребность в активных товарах определяется более точным методом прогнозирования сбыта, потребность в малоактивных товарах может определяться менее точным и более дешевым способом учета прошлого опыта. Неоптимальное управление малоактивными товарами слабо влияет на общие показатели управления запасами. Учитывая это, специалисты, с целью снизить напряженность управленческого труда, часто могут осуществлять закупки сразу годовой потребности по номенклатуре малоактивных товаров.

Таким образом, использование принципа Парето в управлении товарными запасами означает, что вся номенклатура делится на группы по критерию активности. Группа А, как "наиболее активная", подвергается самому тщательному контролю, группе В оказывается меньше управленческого внимания, а группа С обслуживается "наименее активно".

Но не следует думать, что процентное соотношение 80/20 установленное когда-то верно и сейчас. В каждой отрасли это отношение очень разное: корпоративный софт – 95/5, авиа-космо строение 90/10, обычное вооружение 60/40, мелкохозяйственные товары 58,5/41,5… Это все диктуется особенностью развития отрасли и не есть величина постоянная. В условиях высоко динамичного рынка она может меняться ежегодно! Для точного определения необходимо провести предварительный анализ пороговых скачков (например – построив кривую Лоренца, метод кластерного анализа).

Важно:

Некоторые менеджеры материальных запасов используют ABCD-анализ, при котором в группу D включают товары, на которые либо уже нет спроса, либо их уже больше не выпускают — "отжившие" товары. Товар может быть "мертвым" также в смысле учета, когда он полностью обесценен, и его стоимость списана. При наличии "мертвых" запасов менеджер часто пытается реализовать

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.