Исходные данные: Технический паспорт квартиры (приложение 1), паспорт свободного жилого помещения.

|

Характеристика строения |

Характеристика квартиры |

|

1 |

2 |

|

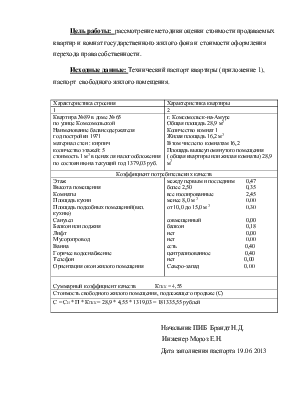

Квартира № 89 в доме № 65 по улице Комсомольской Наименование балансодержателя год постройки 1971 материал стен : кирпич количество этажей: 5 стоимость 1 м2 в ценах ля налогообложения по состоянию на текущий год 1379,03 руб. |

г. Комсомольск-на-Амуре Общая площадь 28,9 м2 Количество комнат 1 Жилая площадь 16,2 м2 В том числе по комнатам 16,2 Площадь вышеупомянутого помещения ( общая квартиры или жилая комнаты) 28,9 м2 |

|

Коэффициент потребительских качеств |

|

|

Этаж Высота помещения Комнаты Площадь кухни Площадь подсобных помещений(вкл. кухню) Санузел Балкон или лоджия Лифт Мусоропровод Ванна Горячее водоснабжение Телефон Ориентация окон жилого помещения |

между первым и последним 0,47 более 2,50 0,35 все изолированные 2,45 менее 8,0 м 2 0,00 от 10,0 до 15,0 м 2 0,30 совмещенный 0,00 балкон 0,18 нет 0,00 нет 0,00 есть 0,40 централизованное 0,40 нет 0,00 Северо-запад 0,00 |

|

Суммарный коэффициент качеств КПКК = 4,55 |

|

|

Стоимость свободного жилого помещения, подлежащего продаже (С) |

|

|

С = СИ * П * КПКК = 28,9 * 4,55 * 1319,03 = 181335,55 рублей |

|

Начальник ПИБ Брандт Н.Д.

Инженер Мороз Е.Н.

Дата заполнения паспорта 19.06

2013

Инвентаризационная стоимость квартиры на 2013 год с учетом коэффициента удорожания 6,92( Приложение 2)

181335,55 * 6,92 = 1254842,01 руб.

Расчет стоимости жилого помещения в порядке наследования.

Процедура оформления наследства регулируется в положениях части III Гражданского Кодекса РФ в соответствии со ст. 35 Конституции РФ право наследования в России гарантируется, это означает, что наследники не могут быть лишены права наследовать имущество умершего.

В соответствии с п. 18 ст 217 НК РФ от налогообложения освобождены доходы, полученные в натуральной и денежной формах лицом в порядке наследования. Таком образом, любой наследник ( близкий и дальние родственники, не родственники) налог при наследовании имущества не обязан платить.

Согласно п.5 ст 333,38 НК РФ от уплаты государственной пошлины за совершение нотариальных действий освобождаются физические лица - за выдачу свидетельства о праве на наследство при наследовании квартиры, если эти лица проживали совместно с наследодателем на день смерти наследодателя и продолжают проживать в этой квартире после его смерти.

1) Госпошлина до оформления завещания Ст 333,24 НК РФ « Размеры государственной пошлины за совершение нотариальных действий .

2) Госпошлина за выдачу свидетельства о праве на наследство по закону и завещанию, согласно пп 22 п.1 от 333,24 НК РФ (Приложение 3), составит 0,3 % от стоимости наследуемого имущества ( для наследника) :

1254842,01 * 0,003 = 3764,53 руб.

3) Согласно п. 22 Ст.333,33 НК РФ ( Приложение 4) государственная пошлина за государственную регистрацию прав на недвижимое имущество, договоров на отчуждение недвижимого имущества для физических лиц составит 1000,00 руб. ( для наследника).

4) Сумма платежей составит:

Для завещателя – 100 руб.

Для наследника – 3764,53 + 1000 = 4764,53 руб.

Расчет стоимости жилого помещения в порядке дарения.

Согласно ст.5 ГК РФ по договору дарения одна сторона ( даритель) безвозмездно передает или обязуется передать другой стороне ( одаряемому) вещь в собственность либо имущественное право ( требование) к себе или третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

В соответствии с п. 3 ст 574 ГК РФ договор дарения недвижимого имущества подлежит государственной регистрации.

В соответствии с п.18 ст. 217 НК РФ от налогообложения освобождены доходы, полученные в натуральной и денежной формах лицом в порядке дарения. Доходы, получаемые в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами одной семьи или близкими родственниками.

1) Согласно п.22 Ст. 333,33 НК РФ ( Приложение 4) государственная пошлина за государственную регистрацию прав на недвижимое имущество, договоров на отчуждение недвижимого имущества ля физических лиц составит 1000,00 руб. ( для одаряемого).

2) Согласно Ст.333,24 НК РФ ( Приложение 3) за удостоверение договора дарения составит 0,5 % от суммы договора, но не менее и не более 20000 рублей ( для дарителя).

3) Общая сумма платежей:

· Для дарителя - 300 руб.

· Для одаряемого – 1000 руб.

|

Наследование |

Дарение |

||

|

завещатель |

наследник |

даритель |

одариваемый |

|

100 (+) |

4764,53 (-) |

300 (-) |

100 (+) |

|

Право наследования гарантируется Конституцией РФ, подлежит государственной регистрации |

Договор дарения подлежит государственной регистрации |

||||

|

(+) |

(-) |

(+) |

(+) |

||

|

Завещатель вправе отменить или изменить им завещание в любое время, после его совершения, не указывая при этом причины его отмены или изменения ( п.1 ст. 1130 ГК РФ) прил.9 |

Даритель вправе отменить дарение, если одаряемый совершил покушение на его жизнь, либо причинил дарителю телесные повреждения( ст.578 ГК РФ) прил.10 |

||||

|

(+) |

(-) |

(-) |

(+) |

||

|

Продолжение таблицы 1 |

Вывод: Таким образом, для лица, передающего право собственности, будет выгоднее составить завещание, т.к. :

1) Стоимость оформления права собственности по завещанию меньше, чем по договору дарения.

2) Минус договора дарения в том, что даритель перестает быть собственником и, тем самым, становится беззащитным, в отличие от завещания.

Для лица, к которому переходит право собственности выгоднее договор дарения, т.к.:

1) При оформлении права собственности по договору дарения потребуется меньше материальных затрат, чем при завещании.

2) Т.К. одариваемый сразу же становится собственником недвижимости

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.