ЗАДАНИЯ ДЛЯ

ПРАКТИЧЕСКИХ ЗАНЯТИЙ

студентов

Налог на прибыль

Определение налогооблагаемой базы по налогу в различных хозяйственных ситуациях. Составление налоговой декларации по налогу на прибыль.

Задача

Организация в 1 квартале произвела 10 шт. автомобилей. Прямые затраты составили 500 000 руб., общехозяйственные расходы за квартал – 100 000 руб. Реализовано за квартал 6 автомобилей по цене 100 000 руб. плюс НДС. Вычислите финансовый результат и налогооблагаемую прибыль при методе определения выручки для целей налогообложения» «по оплате», если дебиторская задолженность за реализованные машины – 240 000 руб.

Задача

Организация за отчетный месяц отгрузила продукцию на сумму 236000 руб., в т. ч. НДС 18%, производственная себестоимость и коммерческие расходы по отгруженной продукции составили 124 200 руб., Оплата от заказчиков поступила в размере 160 000 руб. Организацией для целей налогообложения принят метод определения выручки от реализации «по оплате». Определить размер налогооблагаемой прибыли и сумму налога на прибыль за отчетной месяц.

Задача

Организация продает пресс, первоначальная стоимость которого 350 000 руб. Сумма начисленной амортизации к моменту продажи 259500 руб. Расходы по демонтажу, производимому собственными силами, составили 27140 руб., в т. ч. НДС -18%, стоимость продажи - 177000 руб., в т. ч. НДС -18%. Определите остаточную стоимость пресса и прибыль от реализации объекта.

Задача

Организация в январе 2005 года заключила договоры долгосрочного страхования жизни и негосударственного пенсионного обеспечения своим работникам сроком на 5 лет.

Договор долгосрочного страхования не предусматривает выплат в пользу застрахованных лиц.

Общая сумма страховой премии по этому договору составляет – 180 000 руб., в т. ч. за 2005год – 30 000 руб., сумма страховых платежей по договору с НПФ составляет240000 руб., в. т. ч. за 2005 год – 48000 руб. Сумма расходов на оплату труда в 2005 году – 600 000 руб.

Определить норматив расходов по указанным видам страхования, который организация сможет учесть для целей налогообложения прибыли в 2005 году, фактические расходы по договорам страхования в 2005 году сверхнормативные расходы.

Исчислите налогооблагаемую прибыль и рассчитайте сумму налога на прибыль если:

выручка (нетто) от реализации продукции – 200 000 руб.

себестоимость реализованной продукции – 120 000 руб., в т. ч. командировочные расходы сверх норм – 15 000 руб.

убытки от выбытия основных средств -6 000 руб.

отрицательная суммовая разница – 40 000 руб.

положительная суммовая разница – 50 000 руб.

налоги, относимые на финансовый результат – 12 000 руб.

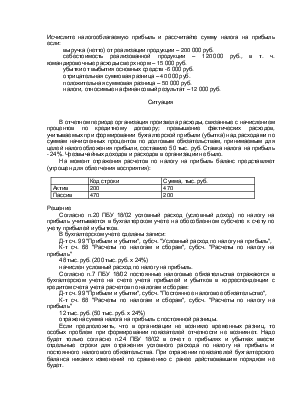

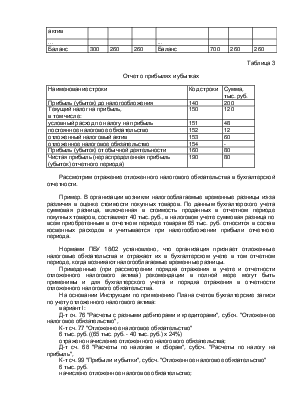

Ситуация

В отчетном периоде организация произвела расходы, связанные с начислением процентов по кредитному договору; превышение фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка) над расходами по суммам начисленных процентов по долговым обязательствам, принимаемым для целей налогообложения прибыли, составило 50 тыс. руб. Ставка налога на прибыль - 24%. Чрезвычайных доходов и расходов в организации не было.

На момент отражения расчетов по налогу на прибыль баланс представляет (упрощен для облегчения восприятия):

|

Код строки |

Сумма, тыс. руб. |

|

|

Актив |

200 |

470 |

|

Пассив |

470 |

200 |

Решение

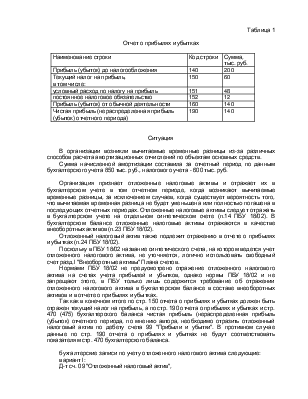

Согласно п.20 ПБУ 18/02 условный расход (условный доход) по налогу на прибыль учитывается в бухгалтерском учете на обособленном субсчете к счету по учету прибылей и убытков.

В бухгалтерском учете сделаны записи:

Д-т сч. 99 "Прибыли и убытки", субсч. "Условный расход по налогу на прибыль",

К-т сч. 68 "Расчеты по налогам и сборам", субсч. "Расчеты по налогу на прибыль"

48 тыс. руб. (200 тыс. руб. х 24%)

начислен условный расход по налогу на прибыль.

Согласно п.7 ПБУ 18/02 постоянные налоговые обязательства отражаются в бухгалтерском учете на счете учета прибылей и убытков в корреспонденции с кредитом счета учета расчетов по налогам и сборам:

Д-т сч. 99 "Прибыли и убытки", субсч. "Постоянное налоговое обязательство",

К-т сч. 68 "Расчеты по налогам и сборам", субсч. "Расчеты по налогу на прибыль"

12 тыс. руб. (50 тыс. руб. х 24%)

отражена сумма налога на прибыль с постоянной разницы.

Если предположить, что в организации не возникло временных разниц

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.