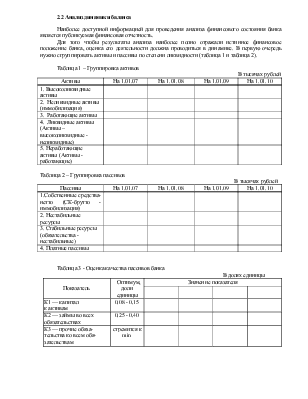

2.2 Анализ динамики баланса

Наиболее доступной информацией для проведения анализа финансового состояния банка является публикуемая финансовая отчетность.

Для того чтобы результаты анализа наиболее полно отражали истинное финансовое положение банка, оценка его деятельности должна проводиться в динамике. В первую очередь нужно сгруппировать активы и пассивы по степени ликвидности (таблица 1 и таблица 2).

Таблица 1 – Группировка активов

В тысячах рублей

|

Активы |

На 1.01.07 |

На 1.01.08 |

На 1.01.09 |

На 1.01.10 |

|

1. Высоколиквидные активы |

||||

|

2. Неликвидные активы (иммобилизация) |

||||

|

3. Работающие активы |

||||

|

4. Ликвидные активы (Активы –высоколиквидные - неликвидные) |

||||

|

5. Неработающие активы (Активы - работающие) |

Таблица 2 – Группировка пассивов

В тысячах рублей

|

Пассивы |

На 1.01.07 |

На 1.01.08 |

На 1.01.09 |

На 1.01.10 |

|

1.Собственные средства-нетто (СК-брутто - иммобилизация) |

||||

|

2. Нестабильные ресурсы |

||||

|

3. Стабильные ресурсы (обязательства - нестабильные) |

||||

|

4. Платные пассивы |

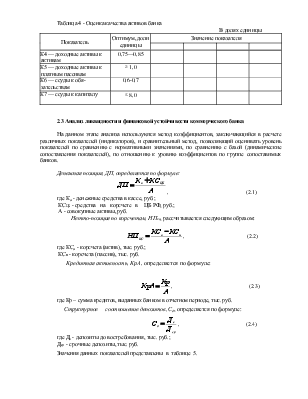

Таблица 3 - Оценка качества пассивов банка

В долях единицы

|

Показатель |

Оптимум, доли единицы |

Значение показателя |

|||

|

К1 — капитал к активам |

0,08 - 0,15 |

||||

|

К2 — займы во всех обязательствах |

0,25 - 0,40 |

||||

|

К3 — прочие обязательства ко всем обязательствам |

стремится к min |

||||

В долях единицы

|

Показатель |

Оптимум, доли единицы |

Значение показателя |

|||

|

К4 — доходные активы к активам |

0,75—0,85 |

||||

|

К5 — доходные активы к платным пассивам |

|

||||

|

К6 — ссуды к обязательствам |

0,6-0,7 |

||||

|

К7 — ссуды к капиталу |

|

||||

2.3 Анализ ликвидности и финансовой устойчивости коммерческого банка

На данном этапе анализа используются метод коэффициентов, заключающийся в расчете различных показателей (индикаторов), и сравнительный метод, позволяющий оценивать уровень показателей по сравнению с нормативными значениями, по сравнению с базой (динамические сопоставления показателей), по отношению к уровню коэффициентов по группе сопоставимых банков.

Денежная позиция, ДП, определяется по формуле:

![]() ,

(2.1)

,

(2.1)

где Ка - денежные средства в кассе, руб.;

КСЦБ - средства на корсчете в ЦБ РФ, руб.;

А - совокупные активы, руб.

Нетто-позиция по корсчетам, НПкс, рассчитывается следующим образом:

![]() ,

(2.2)

,

(2.2)

где КСа - корсчета (актив), тыс. руб.;

КСп - корсчета (пассив), тыс. руб.

Кредитная активность, КрА,определяется по формуле:

![]() ,

(2.3)

,

(2.3)

где Кр – сумма кредитов, выданных банком в отчетном периоде, тыс. руб.

Структурное соотношение депозитов, Сд, определяется по формуле:

,

(2.4)

,

(2.4)

где Дв - депозиты до востребования, тыс. руб.;

Дср - срочные депозиты, тыс. руб.

Значения данных показателей представлены в таблице 5.

|

Показатель |

||||

|

Денежная позиция (ДП) |

||||

|

Нетто-позиция по корсчетам (НПКС) |

||||

|

Кредитная активность (КрА) |

||||

|

Структурное соотношение депозитов (Сд) |

|

Показатель |

Оптимум, доли единицы |

Значение показателя, доли единиц |

|||

|

К8 — кассовые активы к онкольным обязательствам |

0,2-0,5 |

||||

|

К9 — кассовые активы к онкольным и срочным обязательствам |

0,05-0,3 |

||||

|

К10 — портфель ценных бумаг к обязательствам |

0,15-0,40 |

||||

Далее необходимо произвести расчет коэффициентов финансовой независимости, осуществляемый по формулам (2.5)-(2.10) и исследование их динамики, что позволит сделать вывод о финансовой устойчивости коммерческого банка.

Промежуточный коэффициент покрытия (коэффициент автономности), Кп:

![]() (2.5)

(2.5)

где ССн - собственные средства-нетто, тыс. руб.;

Об – обязательства банка, тыс. руб.

Коэффициент покрытия собственного капитала, Кпск:

(2.6)

(2.6)

где УК – уставный капитал банка, тыс. руб.;

Ф – фонды банка, тыс. руб.;

Пр – прибыль банка в отчетном периоде, тыс. руб.;

Прнер – нераспределенная прибыль прошлых лет, тыс. руб.;

Р – резервы банка, тыс. руб.

Коэффициент покрытия работающих активов, Кпра:, где Ар – работающие активы, тыс. руб.  (2.7)

(2.7)

Коэффициент иммобилизации, Ким:

![]() ,

(2.8)

,

(2.8)

где Им – иммобилизованные активы банка, тыс. руб.

Коэффициент маневренности, Км определяется по формуле:

![]()

.

(2.9)

.

(2.9)

Коэффициент финансовой напряженности, Кфн:

![]() ,

(2.10)

,

(2.10)

где Пвал – переоценка валюты, тыс. руб.[13].

Результаты расчетов коэффициентов финансовой независимости представлены в таблице 7.

Показатель |

Значение показателя |

|||

|

Промежуточный коэффициент покрытия (Кп) |

||||

|

Коэффициент покрытия собственного капитала (Кпск) |

||||

|

Коэффициент покрытия работающих активов (Кпра) |

||||

|

Коэффициент иммобилизации (Ким) |

||||

|

Коэффициент маневренности (Км) |

||||

|

Коэффициент финансовой напряженности (Кфн) |

||||

2.4 Анализ эффективности деятельности банка

Средний уровень доходности активных операций, ДА, определяется по формуле:

![]() ,

(11)

,

(11)

где Доп – операционные доходы банка, тыс. руб.

Аналогично могут быть определены средние расходы по

операциям банка, ![]() :

:

![]() ,

(12)

,

(12)

где Роп - операционные расходы банка, тыс. руб.;

Обпл – платные обязательства банка, тыс. руб.

При этом важную роль в оценке результатов деятельности банка играет анализ спрэда:

![]() (13)

(13)

где Дп — процентные доходы, тыс. руб.;

Рп — процентные расходы, тыс. руб.;

Арп – работающие активы, приносящие процентный доход, тыс. руб.;

Обп – обязательства банка, по которым банком выплачивается процент, тыс. руб.;

dАрп –доходность работающих активов, приносящих процентный доход, доли ед.;

rОбп – средняя процентная ставка по обязательствам банка, подразумевающим уплату процента, доли ед.

Результаты расчетов представлены в таблице.

В долях единицы

|

Показатель |

Значение показателя |

||

|

Средний уровень доходности активных операций |

|||

|

Средние расходы по операциям банка |

|||

|

Спрэд |

|||

Факторный анализ изменения процентных доходов банка может быть реализован по формулам (14-17):

![]() ,

(14)

,

(14)

![]() ,

(15)

,

(15)

![]() ,

(16)

,

(16)

![]() ,

(17)

,

(17)

где Дпб, Дпф – соответственно базовое и фактическое значение процентных доходов, тыс. руб.;

Афрп – фактическое значение работающих активов, приносящих процентный доход, тыс. руб.;

∆Арп – изменение величины работающих активов, приносящих процентный доход, тыс. руб.;

dбАрп – базовое значение доходности работающих активов, приносящих процентный доход, доли ед.;

∆dАрп – изменение значения доходности работающих активов, приносящих процентный доход, доли ед.

Таблица - Факторный анализ изменения процентных доходов

|

Показатель |

Изменение |

||

|

Работающие активы, приносящие процентный доход (Ар) |

|||

|

Процентные доходы (Дп) |

|||

|

Доходность работающих активов (dАрп) |

|||

|

|

|||

|

|

|||

|

|

|||

Таблица - Факторный анализ изменения процентных расходов

|

Показатель |

Изменение |

||

|

Обязательства банка, по которым банком выплачивается процент | |||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.