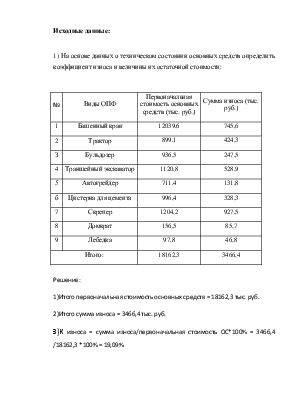

Исходные данные:

1)На основе данных о техническом

состоянии основных средств определить коэффициент износа и величины их

остаточной стоимости:

|

№ |

Виды ОПФ |

Первоначальная |

Сумма износа (тыс. |

|

1 |

Башенный кран |

12039,6 |

745,6 |

|

2 |

Трактор |

899,1 |

424,3 |

|

З |

Бульдозер |

936,5 |

247,5 |

|

4 |

Траншейный экскаватор |

1120,8 |

528,9 |

|

5 |

Автогрейдер |

711,4 |

131,8 |

|

б |

Цистерна для цемента |

996,4 |

328,3 |

|

7 |

Скрепер |

1204,2 |

927,5 |

|

8 |

Домкрат |

156,5 |

85,7 |

|

9 |

Лебедка |

97,8 |

46,8 |

|

Итого: |

18162,3 |

3466,4 |

|

Решение:

1)Итого первоначальная стоимость основных средств = 18162,3 тыс. руб.

2)Итого сумма износа = 3466,4 тыс. руб.

3)К износа = сумма износа/первоначальная стоимость ОС*100% = 3466,4 /18162,3 *100% = 19,09%

4)Остаточная стоимость = первоначальная стоимость – сумма износа = 18162,3 – 3466,4 = 14695,9 тыс. руб.

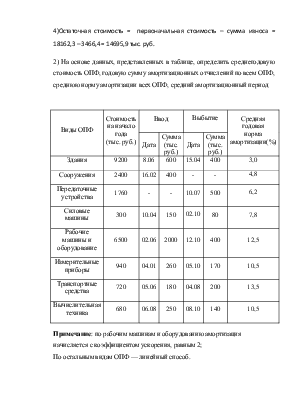

2) На основе данных, представленных в таблице, определить среднегодовую стоимость ОПФ, годовую сумму амортизационных отчислений по всем ОПФ, среднюю норму амортизации всех ОПФ, средний амортизационный период

|

Виды ОПФ |

Стоимость |

Ввод |

Выбытие |

Средняя годовая |

||

|

Дата |

Сумма (тыс. руб.) |

Дата |

Сумма (тыс. руб.) |

|||

|

Здания |

9200 |

8.06 |

600 |

15.04 |

400 |

3,0 |

|

Сооружения |

2400 |

16.02 |

400 |

- |

- |

4,8 |

|

Передаточные |

1760 |

- |

- |

10.07 |

500 |

6,2 |

|

Силовые |

300 |

10.04 |

150 |

02.10 |

80 |

7,8 |

|

Рабочие |

6500 |

02.06 |

2000 |

12.10 |

400 |

12,5 |

|

Измерительные |

940 |

04.01 |

260 |

05.10 |

170 |

10,5 |

|

Транспортные |

720 |

05.06 |

180 |

04.08 |

200 |

13,5 |

|

Вычислительная |

680 |

06.08 |

250 |

08.10 |

140 |

10,5 |

Примечание: по рабочим машинам и оборудованию амортизация начисляется с

коэффициентом ускорения, равным 2;

По остальным видам ОПФ — линейный способ.

Решение:

Среднегодовая стоимость ОПФ:

![]() ОПФ =

ОПФн.г. + Вв.*n/12 – Ввыб.*m/12

ОПФ =

ОПФн.г. + Вв.*n/12 – Ввыб.*m/12

Здания: 9200 + 600*6/12 – 400*8/12 = 9233,33 тыс. руб.

Сооружения: 2400 + 400*10/12 –0= 2733,33 тыс. руб.

Передаточные устройства: 1760 + 0 – 500*5/12 = 1551,67 тыс. руб.

Силовые машины: 300 + 150*8/12 – 80*2/12 = 386,67 тыс. руб.

Рабочие машины и оборудование: 6500+2000*6/12–400*2/12 = 7433,33 тыс. руб.

Измерительные приборы: 940 + 260*11/12 – 170*2/12 = 1150тыс. руб.

Транспортные средства: 720 + 180*6/12 – 200*4/12 = 743,33тыс. руб.

Вычислительная техника: 680 + 250*4/12 – 140*2/12 = 740 тыс. руб.

Годовая сумма амортизационных отчислений по всем ОПФ:

Здания: 9200*0,03 = 276 тыс. руб.

Сооружения: 2400*0,048 = 115,2 тыс. руб.

Передаточные устройства: 1760*0,062 = 109,12 тыс. руб.

Силовые машины: 300*0,078 = 23,4 тыс. руб.

Рабочие машины и оборудование: 6500*0,125*2 = 1625 тыс. руб.

Измерительные приборы: 940*0,105 = 98,7 тыс. руб.

Транспортные средства: 720*0,135 = 97,2 тыс. руб.

Вычислительная техника: 680*0,105 = 71,4 тыс. руб.

Средняя норма амортизации всех ОПФ:

3% + 4,8% + 6,2% + 7,8% + 12,5% + 10,5% + 13,5% + 10,5% /8 = 68,8/8 = 8,6%

Средний амортизационный период:

Здания: 100/3 = 33 лет

Сооружения: 100/4,8 = 21 лет

Передаточные устройства: 100/6,2 = 16 лет

Силовые машины: 100/7,8 = 13 лет

Рабочие машины и оборудование: 100/12,5 = 8 лет

Измерительные приборы: 100/10,5 = 10 лет

Транспортные средства: 100/13,5 = 7 лет

Вычислительная техника: 100/10,5 = 9 лет

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.