Акционерное общество образовалось в результате приватизации. Учредителями ОАО « маргариновый завод» является трудовой коллектив, у которого находятся в настоящее время 56% акций, и 3 смежных предприятия отрасли, которые заинтересованы в стабильной работе ОАО «» и производят в основном сырье для производства продукции завода. В процессе приватизации контрольный пакет акций (51%) был выкуплен трудовым коллективом, остальная часть (44%) распродана на инвестиционных торгах в обмен на вложенные средства и оставшиеся 5% выкупило ОАО « маргариновый завод».

Учредительным документом акционерного общества является его Устав, утвержденный учредителями.

Высшим органом управления акционерным обществом является общее собрание акционеров. В ОАО « маргариновый завод» создан Совет Директоров. В состав Совета Директоров входят генеральный директор, главный инженер, старший мастер майонезного участка, главный бухгалтер, юрисконсульт, начальник транспортного цеха.

Рассмотрим организационную структуру маргаринового завода (см. ПРИЛОЖЕНИЕ 2).

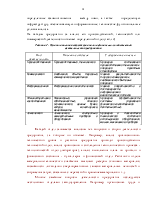

Задачи, выполняемые подразделениями завода.

Центральная администрация:

· рациональное распределение функциональных обязанностей по линейным связям, что обеспечивает стабильную деятельность предприятия;

· осуществление общего руководства предприятием;

· контроль за исполнением обязанностей подчиненных.

Бухгалтерия:

· своевременный учет и контроль за движением денежных средств предприятия;

· осуществление денежных расчетов с юридическими лицами и работниками предприятия.

Финансовая служба:

· анализ финансовой деятельности предприятия;

· сопоставление фактических показателей деятельности предприятия с плановыми;

· контроль соблюдения бюджета предприятия;

· экономическое обоснование необходимости привлечения заемных средств и контроль за их использованием.

Планово-экономическое подразделение:

· планирование экономических показателей деятельности предприятия, обеспечивающих прибыльность;

· расчет себестоимости продукции и расчет конкурентоспособных цен;

· планирование бюджета предприятия.

Отдел маркетинга:

· реализация готовой продукции:

· заключение договоров с покупателями продукции:

· исследование рынков сбыта и спроса на продукцию в различных региона;

· анализирует конкурентоспособность продукции завода.

Юридическая служба:

· обеспечение юридической защиты хозяйственной и маркетинговой деятельности предприятия в соответствии с нормативными документами государства.

Служба персонала:

· подбор и расстановка квалифицированных кадров;

· организация повышения квалификации и переподготовки кадров, их аттестация;

· разработка и внедрение должностных инструкций по рабочим местам;

· заключение контрактов с работниками.

Производственные подразделения:

· своевременное выполнение плана производства в соответствии с объемами и ассортиментом товарного портфеля предприятия;

· выпуск высококачественной и конкурентоспособной продукции;

· полное использование производственных мощностей;

· контроль качества выпускаемой продукции;

· снижение издержек производства.

ОАО « маргариновый завод» в 2002г. занимал 42 место в рейтинге ста лучших предприятий города. ОАО «» является единственным предприятие пищевой отрасли Кировской области по выпуску масложировой продукции (маргарина, майонеза и растительного масла).

А теперь проведем анализ финансово-хозяйственной деятельности ОАО « маргариновый завод» на основании, которого получим объективную информацию о финансовом состоянии предприятия, прибыльности и эффективности его работы, а также выявим особенности анализа акционерных обществ.

2.2 Анализ финансового состояния ОАО « маргариновый завод» за 2001г.-2003г.

Анализ имущественного положения ОАО « маргариновый завод» за 2001г.-2003г.

Анализ финансового состояния акционерного общества начинается с изучения ее имущества, оценки состава, структуры, размещения и использования средств (активов) и источников их формирования (пассивов) по данным баланса. Для этого составляется сравнительный аналитический баланс, в котором статьи актива группируются по степени нарастания ликвидности, а источники – по срочности наступления обязательств. Рассмотрим приведенные позиции оценки имущественного положения организации по сравнительному аналитическому балансу ОАО маргариновый завод (таблица 4).

Таблица 4 - Сравнительный аналитический баланс ОАО «

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.