Практическая часть

Вариант 4.

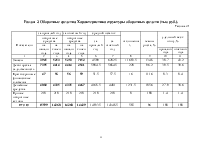

Раздел 1. Экономическая характеристика основных фондов (тыс. руб.)

|

Показатели |

Стоимость на начало года |

Стоимость вводимого оборудования |

Стоимость выводимого оборудования |

Стоимость оборудования на конец года |

Отчетный год в процентах к прошлому |

Удельный вес к итогу |

|||||||||||||

|

Прошлого года |

Отчетного года |

||||||||||||||||||

|

За прошлый год |

За отчетный год |

Темпы роста, % |

За прошлый год |

За отчетный год |

Темпы роста, % |

За прошлый год |

За отчетный год |

Темпы роста, % |

За прошлый год |

За отчетный год |

Темпы роста, % |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

||||

|

Земельные участки и объекты природопользования |

180 |

80 |

44.4 |

|

|

|

|

|

180 |

80 |

44.4 |

44.4 |

0.59 |

0.23 |

|||||

|

Здания |

6048 |

6216 |

102.7 |

2437 |

2098 |

90.3 |

|

|

|

8485 |

8314 |

97.9 |

100.3 |

27.9 |

24.7 |

||||

|

Сооружения |

|

|

|

|

|

||||||||||||||

|

Машины и оборудование |

2643 |

4117 |

155.7 |

1967 |

2162 |

123.6 |

231 |

1068 |

462.3 |

4379 |

5211 |

118.9 |

137.3 |

14.4 |

15.5 |

||||

|

Транспортные средства |

5998 |

6967 |

116.6 |

3287 |

3097 |

103.8 |

|

|

9285 |

10064 |

108.3 |

112.4 |

30.5 |

29.9 |

|||||

|

Производственный и хозяйственный инвентарь |

920 |

940 |

102.1 |

65 |

60 |

105 |

|

|

985 |

1000 |

101.5 |

101.8 |

3.24 |

2.9 |

|||||

|

Школа, дом |

4444 |

4800 |

108 |

2330 |

2670 |

114.5 |

44 |

480 |

1090.9 |

6774 |

7470 |

110.2 |

109.1 |

22.3 |

22.2 |

||||

|

Продуктивный скот |

|

||||||||||||||||||

|

Другие виды основных средств |

350 |

350 |

100 |

350 |

350 |

100 |

100 |

1.15 |

1.04 |

||||||||||

ИТОГО, в том числе |

20258 |

23470 |

115.8 |

10086 |

10087 |

100 |

275 |

1548 |

562.9 |

30344 |

33557 |

110.5 |

113.1 |

100 |

100 |

||||

|

Производственные |

16139 |

18670 |

115.6 |

7756 |

7417 |

95.6 |

231 |

1068 |

462.3 |

23895 |

26087 |

109.1 |

112.3 |

78.7 |

777. |

||||

|

Непроизводственные |

4444 |

4800 |

108 |

2330 |

2670 |

114 |

44 |

480 |

1090.9 |

6774 |

7470 |

110.2 |

109.1 |

22.3 |

22.2 |

||||

Расчеты:

Темпы роста (Тр.) = за отчётный год / за прошлый год ´ 100 %

Найдем Тр. на начало года:

Тр. =80/180*100=44.4%

Тр.=6216/6048*100=102.7%

Тр. = 4117/2643*100=155.7%

Тр. =6967/5998*100=116.6%

Тр. =940/920*100=102.%

Тр. =4800/4444*100=108%

Тр. =350/350*100=100%

Тр. =23470/20258*100=115.8%

Тр. =18670/16139*100=115.6100%

Тр. =4800/4444*100=108%

Найдем Тр. вводимого оборудования:

Тр. =2298/2437*100=83.9%

Тр. =2162/1967*100=123.6%

Тр. =3097/3287*100=103.8%

Тр. =60/65*100=105%

Тр. =2670/2330*100=114.4%

Тр. =10087/10086*100=100%

Тр. =7417/7756*100=95.6%

Тр. =2670/2330*100=114.4%

Найдем Тр. выводимого оборудования:

Тр. =1068/231*100=442.3%

Тр. =480/44*100=1090.9%

Тр. =1548/275*100=562.9%

Тр. =1068/231*100=462.3%

Найдем Тр. стоимости оборудования на конец года:

Тр. =80/180*100=44.4%

Тр. =8314/8485*100=97.9%

Тр. =5211/4379*100=118.9%

Тр. =10064/9285*100=108.3%

Тр. =1000/985*100=110.9%

Тр. =7470/6774*100=110.2%

Тр. =350/350*100=100%

Тр. =33557/30344*100=110.5%

Тр. =26087/23895*100=109.1%

Тр. =7470/6774*100=110.2%

Найдем отчетный год, в процентах к прошлому:

Отношение отчётного года в процентах к прошлому находится следующим образом:

1) Определим среднюю стоимость оборудования отчётного года:

С0 (отч. года) = стоимость на начало года за отчётный год + стоимость оборудования на конец года за отчётный год / 2

2) Найдём среднюю стоимость оборудования прошлого года:

С0 (прош. года) = стоимость на начало года за прошлый год + стоимость оборудования на конец года за прошлый год / 2

3) Отчётный год в % к прошлому = С0(отч. года) / С0 (прош. года)

Земельные участки и объекты природопользования:

((180+80) /2 + (180+80)/2)*100=44.4%

Здания: ((8314+8485)/2 + (6216+6048) /2)*100=100.3%

Машины и оборудования: ((5211+4379)/2 + (4117+2643) /2)*100=137.3%

Транспортные средства: ((10064+9285)/2 + (6967+5998) /2)*100=112.4%

Производственный и хозяйственный инвентарь:

((1000+985)/2 + (940+920) /2)*100=109.9%

Школа, дом: ((7470+6770)/2 + (4800+4444)/2)*100=109.1%

Другие виды основных средств: ((350+350)/2 + (350+350)/2)*100=100%

ИТОГО: ((33557+30344)/2 + (23470+20258)/2)*100=113.1%

В том числе: Производственные:

((26087+23895)/2 + (18670+16139)/2)*100=112.3%

Непроизводственные:

((7470+6770)/2 + (4800+4444)/2)*100=109.1%

Найдем удельный вес (УВ) к итогу:

УВ= Скг. / Скг. (итого) ´ 100 %.

За прошлый год: За отчётный год:

УВ = (180/30344)*100%=0.59% УВ = (80/33557)*100%=0.23%

УВ = (8485/30344)*100%=27.9% УВ = (8314/33557)*100%=24.7%

УВ = (4379/30344)*100%=14.4% УВ = (5211/33557)*100%=15.5%

УВ = (9285/30344)*100%=30.5% УВ = (10064/33557)*100%=29.9%

УВ = (985/30344)*100%=3.24% УВ = (1000/33557)*100%=2.9%

УВ = (6774/30344)*100%=22.3% УВ = (7470/33557)*100%=22.2%

УВ = (350/30344)*100%=1.15.% УВ = (350/33557)*100%=1.04%

УВ = (30344/30344)*100%=100% УВ = (33557/33557)*100%=100%

УВ = (23895/30344)*100%=78.7% УВ = (26087/33557)*100%=77.7%

УВ = (6774/30344)*100%=22.3% УВ = (7470/33557)*100%=22.2%

Выводы.

Из таблицы видно, что стоимость основных фондов организации в отчетном году несколько увеличилась по сравнению с прошлым годом. С такими основными фондами, как сооружения, транспортные средства, производственный и хозяйственный инвентарь, не произошло никаких изменений, т.е. уровень отчетного года по сравнению с прошлым не уменьшился и не увеличился.

Итог стоимости оборудования на конец прошлого года составил 30344 тыс.руб., а на конец отчетного года 33557 тыс.руб., т.е. произошло увеличение на 10.5%.

Таблица 1.2

|

Показатели |

За прошлый год |

За отчётный год |

Отклонения (+, - ) |

Темпы роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент обновления |

0.33 |

0.30 |

-0.03 |

9.1 |

|

Коэффициент выбытия |

0.01 |

0.06 |

0.05 |

600 |

|

Коэффициент прироста |

0.48 |

0.36 |

-0.12 |

75 |

Расчёты.

Найдем коэффициент обновления (Кобн) основных фондов (ОФ):

Кобн.= ОФнов. / ОФк. , где ОФк. - стоимость на конец периода;

ОФнов. – стоимость новых основных фондов.

Кобн. (за прошлый год) =10086 / 30344=0.33

Кобн. (за отчётный год) = 10087/33557=0.30

Отклонения = 0.30-0.33= -0.03

Тр = (0.30/0.33) ´ 100 % =9.1

Найдем коэффициент выбытия (Квыб) ОФ:

Квыб.= ОФвыб. / ОФн., где ОФвыб. = выбывшие основные фонды

ОФн. = стоимость основных фондов на начало периода.

Квыб. (за прошлый год) = 275/20258=0.01

Квыб. (за отчётный год) = 1548/23470=0.06

Отклонения = 0.06-0.01=0.05

Тр = (0.06/0.01) ´ 100 % =600 %.

Найдем коэффициент прироста (Кприр) ОФ:

Кприр = (ст-ть вводимого – ст-ть выводимого оборудования)/ст-ть ОФ на начало года

Кприр (за прошлый год) = (10086-275) /20258 =0.48

Кприр (за отчётный год) = (10087-1548) / 23470 = 0.36

Отклонения =0.36 –0.48 = -0.12

Тр = (0.36/0.48) ´ 100 % =75 %

Выводы.

По таблице можно увидеть, что в отчётном году ввод в действие основных фондов и их выбытие ниже, чем в прошлом.

Коэффициент выбытия тоже увеличился за отчётный год и составил 0,0 (в прошлом году – 0,0). Темпы роста составили 14,2 %.

Данные таблицы говорят нам о том, что в отчетном году было введено в действие основных фондов меньше, чем в прошлом, и выбыло тоже основных фондов в отчетном году меньше.

Коэффициент прироста ОФ снизился в отчетном году и стал 0.36, а в прошлом году данный показатель составлял 0.48, т.е. на -0.12.

Таблица 1.3

|

Показатели |

За прошлый год |

За отчётный год |

Отклонения (+, - ) |

Темпы роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Фондоотдача, руб. |

3.52 |

3.32 |

-0.26 |

92.7 |

|

Фондоемкость, руб. |

0.27 |

0.30 |

0.03 |

111.1 |

|

Фондовооруженность, руб. |

88.1 |

96.32 |

8.2 |

109.3 |

|

Рентабельность основных фондов, % |

10.9 |

21.2 |

10.3 |

194.4 |

Расчёты.

Фо = 90795/ 25301=3.58 руб.

Фо = 94799/28513.5 =3.32 руб.

Найдем фондоемкость (Фе) основных фондов:

Фе = среднегодовая ст-ть ОПФ/Vтп

Фе =25301 /90795 =0.27 руб.

Фе = 28513.5/94799 = 0.30руб.

Найдем фондовооруженность (Фв) основных фондов:

Фв = среднегодовая ст-ть ОПФ/среднегодовая числ.работников(ЧРС)

Фв = 25301/ 287 = 88.1руб.

Фв = 28513.5/ 296= 96.32руб.

Найдем рентабельность основных фондов (Rоф):

Rоф = прибыль / ср. год ОФ ´ 100 %

Rоф = 2758 /25301.5 ´ 100 % = 10.9%

Rоф =6023/28513.5 ´ 100 % = 21.2%.

Отклонения=Ф(за отч. год)-Ф(за прошл. год)

3.32- 3.58 = -0.26руб.

0.30-0.27 =0.03 руб.

96.32 -88.1=8.2 руб.

21.2-10.9 = 10,3 руб.

Темпы роста (Тр):

3.32/3.58 ´ 100 % = 92.7 %

0.30/0.27 ´ 100 % = 111.1 %

96.32/88.1 ´ 100 % =109.3 %

21.2/10.9´ 100 % = 194.4%

Выводы.

За отчетный год эффективность использования основных производственных фондов в целом снизилась. Это охарактеризовано снижением показателя фондоотдачи с 3.52 руб. – за прошлый год до 3.32 руб. – за отчетный год -0.26%. Соответственно с понижением показателя фондоотдачи повысился показатель фондоемкости, определяющий необходимую величину ОФ для производства продукции данной величины. Повышение показателя фондоемкости с 0.27 руб. – прошлый год до 0.30 руб. – за отчетный год так же свидетельствует об увеличении эффективности использования ОПФ.

Увеличение показателя фондовооруженности обусловлено уменьшением численности работников предприятия в отчетном периоде (-1чел.). Фондовооруженность за прошлый год составила 88. руб1., а за отчетный год 96.32 руб.(+9.3%).

Раздел 2. Оборотные средства. Характеристика структуры оборотных средств (тыс. руб.).

Таблица 2.1

Показатели |

за прошлый год |

за отчётный год |

средний остаток |

отклонения +, - |

темпы роста, % |

удельный вес к итогу, % |

|||||

|

оборотные средства |

оборотные средства |

за прошлый год |

за отчётный год |

||||||||

|

на начало года |

на конец года |

на начало года |

на конец года |

||||||||

|

прошлого года |

отчётного года |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Запасы |

3945 |

5253 |

5253 |

7152 |

4599 |

6202.5 |

+1603.5 |

134.8 |

30.7 |

43.2 |

|

|

Дебиторская задолженность |

7395 |

4414 |

4414 |

2541 |

5904.5 |

5684.5 |

-220 |

96.2 |

39.5 |

39.6 |

|

|

Краткосрочные финансовые вложения |

47 |

56 |

56 |

59 |

51.5 |

57.5 |

+6 |

111.6 |

0.3 |

0.4 |

|

|

Денежные средства |

4002 |

4335 |

4335 |

4467 |

4168.5 |

4401 |

+231.5 |

105.6 |

27.9 |

30.6 |

|

|

Прочие оборотные активы |

210 |

210 |

210 |

210 |

210 |

210 |

0 |

100 |

1.4 |

1.4 |

|

|

ИТОГО |

15599 |

14268 |

14268 |

14429 |

14933.5 |

14348.5 |

-585 |

96 |

100 |

100 |

|

Расчёты.

Найдем средний остаток оборотных средств:

Ср. ост. = (210+210) / 2 =210

Ср. ост. = (15599+14268) / 2 =14933.5.

Средний остаток за отчётный год:

Ср. ост. = (56 + 59) / 2 =57.5

Ср. ост. = (4335 + 4467) / 2 =4401

Ср. ост. = (210+210) / 2 =210

Ср. ост. = (14268+14429) / 2 =14348.5

Найдем отклонения:

Отклонения = ср. остаток за отчётный год – ср. остаток за прошлый год:

5684.5 – 5904.5= -220

57.5– 51.5 =6

4401– 4168.5 =232.5

210 – 210 =0

14348.5– 14933.5 = -585

Найдем темпы роста:

Тр =5684.5 / 5904.5 ´ 100 %= 96.2%

Тр =57.5 / 51.5 ´ 100 % = 111.6%

Тр =4401/ 4168 ´ 100 %= 105.6%

Тр =210 / 210 ´ 100 % = 100 %

Тр =14348.5 / 14933.5 ´ 100 % =96 %.

Найдем удельный вес:

Удельный вес =показ. части сов-ти / показ. сов-ти в целом ´ 100 %

За прошлый год:

УВ = 5904.5 / 14933.5 ´ 100 % = 39.5%

УВ = 4168.5 / 14933.5 ´ 100 % = 27.9 %

За отчётный год:

УВ = 5684.5 / 14348.5´ 100 % = 39.6 %

УВ = 4401 / 14348,5 ´ 100 % = 30.6 %

Выводы.

Из данной таблице видно, что оборотные средства предприятия

- уменьшились:

- . в целом на 4%;

- дебиторская задолженность на 3.8%;

Но произошли увеличения :

- денежные средства на 5.6%;

- прочие оборотные средства на 0 %

- запасы на 34.8 %;

- краткосрочные финансовые вложения на 11.6%

Удельный вес к итогу в отчётном году по всем статьям оборотных средств увеличился. Прочие оборотные активы остались на том же уровне.

Таблица 2.2.

Показатели |

за прошлый год |

за отчётный год |

отклонения, % |

темпы роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от реализации, тыс. руб. |

90795 |

94799 |

4004 |

104.4 |

|

Средний остаток оборотных средств, тыс. руб. |

14933.5 |

14348.5 |

-585 |

96.1 |

|

Количество дней анализируемого периода |

2000 |

2250 |

+250 |

112,5 |

|

Коэффициент оборачиваемости оборотных средств (обороты) |

6.1 |

6.6 |

0.5 |

108.2 |

|

Продолжительность одного оборота (дни) |

59 |

55 |

-4 |

93.2 |

|

Коэффициент загрузки средств в обороте |

0.16 |

0.15 |

-0.01 |

93.7 |

Расчёты.

Найдем коэффициент оборачиваемости (Ко) оборотных средств (обороты):

Ко=объем реализованной продукции (Ро) / ср. остаток оборотных средств(Со)

К0 (за прошлый год) = 90795 / 14933.5 = 6.1 оборотов

К0 (за отчётный год) = 94799 / 14348.5 = 6.6 оборотов

Отклонение = 6.6 – 6.1 = 0.5

Тр = 6.6 / 6.1 ´ 100 % = 108.2 %.

Найдем коэффициент загрузки средств в обороте (Кзагр):

Кз = средний остаток оборотных средств / выручка от реализации.

Кз (за прошлый год) = 14933.5 / 90795 = 0.16

Кз(за отчётный год) = 14348.5 / 94799 = 0.15

Отклонение = 0,15– 0,16 = - 0,01

Тр = 0,15/ 0,16´ 100 % = 93.7 %

Найдем продолжительность одного оборота (Т):

Т = число дней в периоде / Ко

Т=360 / 6.1 =59 дней

Т=360 / 6.6 = 55 дней

Отклонения = 55– 59 = -4

Тр = 55 / 59 = 93.2 %.

Выводы.

Выручка от реализации в отчетном году увеличилась на 4004 тыс. руб., то есть на 4.4 %.

Средний остаток оборотных средств также уменьшился на - 585тыс.руб., т.е. на 3.9%.

Коэффициент оборачиваемости оборотных средств увеличился 0.5, что привело к сокращению продолжительности одного оборота на 4дня.

Коэффициент загрузки средств в обороте сократился на 0.01 темп роста при этом составил -6.3%,

Раздел 3. Труд и заработная плата.

Характеристика производительности труда

Таблица 3.1.

|

Показатели |

за прошлый год |

за отчетный год |

Отклонения (+, -) |

темпы роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от реализации, тыс. руб. |

90795 |

94799 |

4004 |

104.4 |

|

Среднесписочная численность рабочих |

287 |

296 |

9 |

103.1 |

|

Рабочие дни |

250 |

298 |

48 |

119.2 |

|

Отработано человеко-часов |

574000 |

684352 |

110352 |

119.2 |

|

Выработка продукции, руб.: |

||||

|

среднегодовая на 1 работающего |

316358.89 |

320266.89 |

3908 |

101.2 |

|

на 1 человеко-день |

1265.43 |

1074.72 |

-190.71 |

84.92 |

|

на 1 человеко-час |

158.17 |

138.52 |

-19.65 |

87.57 |

|

Трудоемкость единицы продукции |

6.3 |

7.2 |

0.9 |

114.3 |

Расчёты.

Найдем выработку продукции:

среднегодовая на 1 работающего (Ср.в) = выручка / среднесписочная численность:

Ср.в = 90795000 / 287 = 316358.89

Ср.в = 94799000 / 296 = 320266.89

Отклонение =320266.89–316358.89= 3908

Тр = 320266.89/316358.89 ´ 100 % = 101.2%;

на 1 человеко-день(1ч/д) = выручка / среднеспис. численность × дни

1ч/д =90795000 / 287 × 250 =1265.43

1ч/д = 94799000 / 296 × 298 =1074.72

Отклонение = 1074.72-1265.43=-190.71

Тр = 1074.72/1265.43 ´ 100 % = 84.92 %

на 1 человеко-час (1ч/ч) = выручка / человеко-час.

1ч/ч =90795000 / 574000= 158.17

1ч/ч = 94799000 / 684352 =138.52

Отклонение = 138.52-158.17= -19.65

Тр = 138.52/ 158.17 ´ 100 % = 87.57 %.

Найдем трудоемкость ед. продукции (Те):

Те = отработано ч/ч / выручка

Те = 574000 / 90795 =6.3

Те = 684352 / 94799 =7.2

Найдем отклонения по:

выручке от реализации = 36281 – 25274 = 36281

среднесписочной численности работающих = 273 – 272 = 1

рабочим дням = 287 – 286 = 1

отработанным человеко-часам = 626808 – 622336 = 4472.

Найдем темпы роста по:

выручке от реализации = 36281 / 25274 ´ 100 % = 143,5 %

среднесписочной численности работающих = 273 / 272 ´ 100 % = 100,3 %

рабочим дням = 287 / 286 ´ 100 % = 100,3 %

отработанным человеко-часам = 626808 / 622336 ´ 100 % = 100,7 %

Выводы.

Среднесписочная численность работающих предприятия увеличилась на на19.2 %.

Число рабочих дней за отчетный год так же увеличилось на 48 дней

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.