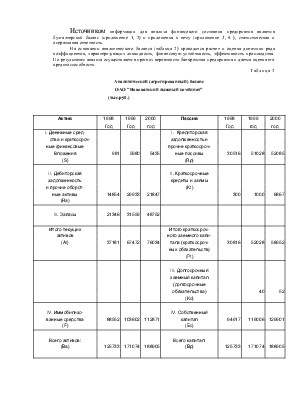

Анализ динамики валюты баланса (суммы статей актива и пассива баланса) проводится путем сравнения баланса на начало и конец анализируемого периода. На начало 2002 года валюта баланса составляла 8 316 тыс.руб., на конец – 13 942 тыс.руб., а на конец 2003 года – 25 392 тыс.руб. Динамика изменения положительна: валюта баланса возросла (в 3,1 раза), что связано с увеличением объемов производства , а также с инфляционным ростом цен.

Наряду с изменением валюты баланса изучается характер динамики его отдельных статей, т.е. осуществляется горизонтальный (временной) и вертикальный (структурный) анализ. Горизонтальный и вертикальный анализ взаимодополняют друг друга, на их базе составляется сравнительный аналитический баланс – нетто (Приложение 18), включающий основные группы статей актива и пассива бухгалтерского баланса (форма № 1).

Из сравнительного аналитического баланса можно получить ряд важнейших критериев финансового состояния предприятия. К ним относятся :

1) общая стоимость имущества предприятия, равная валюте баланса-нетто, за период с 2001 года по 2003 год выросла на 17 076 тыс.руб.(5 626 тыс.руб. + 11 450 тыс.руб.) ;

2) стоимость иммобилизованного имущества , равного итогу первого раздела актива баланса «Внеоборотные активы» увеличилась на 649 тыс.руб. (312 тыс.руб. + 337 тыс.руб.);

3) стоимость мобильных (оборотных) активов в исследуемом акционерном обществе выросла на 16 427 тыс.руб. (5 314 тыс.руб. + 11 113 тыс.руб.);

4) данные аналитического баланса свидетельствуют о резком снижении доли внеоборотных средств в активе баланса с 44,41% до 17,10%, соответственно возросла доля оборотных средств с 55,59 % до 82,90 %. Рост оборотных активов произошел в основном за счет увеличения доли дебиторской задолженности;

5) величина запасов увеличилась в 2003 году по сравнению с 2001 годом на 1 948 тыс.руб., а в сравнении с 2002 годом – на 194 тыс.руб.

6) объем собственного капитала (раздел 3 баланса) за отчетный период вырос на 5 051 тыс.руб., в том числе величина авансированного капитала (уставного, добавочного, фонда социальной сферы, целевого финансирования и поступлений ) на 128 тыс.руб., а накопленной прибыли (резервного капитала и нераспределенной прибыли отчетного года ) на 4 923 тыс.руб.;

7) величина заемных средств, равная сумме итогов разделов 4 и 5 баланса, по анализируемому акционерному обществу выросла на 12 025 тыс. руб.;

8) объем собственных средств в обороте (раздел 2 – раздел 5 ): на на начало отчетного периода их величина составляла 2 798 тыс.руб., а конец 7 200 тыс.руб. Прирост показателя равен 4 402 тыс.руб.;

9) удельный вес собственного капитала в его валюте снизился с 78,05 % до 45,45 % , что говорит о росте заемных средств.

Таким образом, баланс ОАО «Нововятский лыжный комбинат»» за 2003 год можно признать неудовлетворительным, так как несмотря на рост валюты баланса, темпы прироста дебиторской (505,57 %) и кредиторской ( 313,24 %) задолженности значительно отличаются в сторону дебиторской задолженности, а также собственный капитал организации на конец 2003 года меньше 50 % совокупного капитала.

Структура имущества и ее динамика не дают ответа на вопрос насколько выгодно для инвестора или кредитора вложение денежных средств в данное предприятие, а лишь оценивают состояние активов и наличие средств для погашения долговых обязательств.

Для ответа на данный вопрос анализируются показатели финансовой устойчивости и ликвидности предприятия.

Одним из важнейших критериев оценки финансового положения предприятия является его ликвидность (текущая платежеспособность), характеризующая способность предприятия платить по своим долгам, то есть способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам. Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Далее рассматривается анализ ликвидности баланса, позволяющий оценить кредитоспособность предприятия (способность рассчитываться по своим долгам), который заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Анализ ликвидности баланса представлен в приложении 6.

Для соблюдения абсолютной ликвидности баланса должны соблюдаться следующие неравенства:

А1 ³ П1 (1)

А2 ³ П2 (2)

А3 < П3 (3)

А4 < П4 (4)

Неравенства 1 и 2 характеризуют текущую ликвидность, неравенство 3 – перспективную, а неравенство 4 показывает соблюдение минимального условия финансовой устойчивости.

Производственная группировка показывает, что баланс можно сосчитать абсолютно ликвидным лишь в 2001 году. В 2002 г. краткосрочные обязательства превысили величину быстрореализуемых активов, хотя сумма платежного недостатка относительно невелика – 8 тыс. руб.

Однако в 2003 году предприятие привлекло краткосрочный кредит в сумме

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.