Падение поступлений по налогу с продаж объясняется снижением в текущем году ставки налога по товарам, импортируемым из Российской Федерации, с 15 до 5 процентов.

Доля оборотных налогов в ВВП за рассматриваемый период снизилась с 5,3 до 4,8 процента, а поступления в сопоставимых ценах практически соответствуют уровню прошлого года (темп роста – 100,7 процента). При этом выручка как налоговая база для оборотных налогов увеличилась на 109 процентов. Опережение динамики налоговой базы по сравнению с темпами роста оборотных налогов объясняется снижением в текущем году их совокупной налоговой ставки с 4,15 до 3,9 процента.

В группе прямых налогов по всем видам платежей (за исключением единого налога с индивидуальных предпринимателей и иных физических лиц) сложилась положительная динамика. В наибольшей мере увеличились поступления по налогу на прибыль (темп роста – 123,4 процента), а его доля в ВВП возросла с 3,4 до 3,8 процента. Подобная динамика налога является прямым следствием улучшения финансовых результатов отечественных организаций и, соответственно, увеличения полученной ими массы прибыли. В частности, за январь-август 2005 года по сравнению с аналогичным периодом 2004 года прибыль от реализации продукции в целом по экономике Республики Беларусь возросла на 12,3 процента. Некоторое отставание динамики прибыли от реализации продукции от поступлений по налогу на прибыль связано с внесением в налоговое законодательство ряда существенных изменений:

· в связи со вступлением в действие Соглашения между Правительством Республики Беларусь и Правительством Российской Федерации о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг отменены ограничения по формированию налоговых вычетов, приходящихся на обороты, облагаемые по ставке НДС «0» процентов;

· упразднена льгота, установленная подпунктом «б» пункта 2 статьи 5 Закона Республики Беларусь «О налогах на доходы и прибыль» в части использования прибыли на проведение природоохранных и противопожарных мероприятий, научно-исследовательских, опытно-конструкторских и опытно-технологических работ;

· существенно сокращена сфера применения льготы по налогу на прибыль для организаций с иностранными инвестициями по прибыли, полученной от реализации продукции собственного производства.

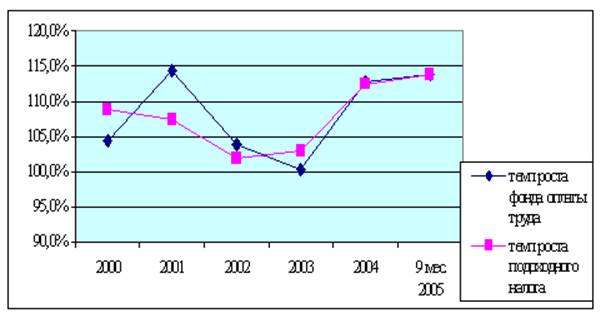

Доля в ВВП подоходного налога – второго по значимости доходного источника в группе прямых налогов достаточно стабильная и за 9 месяцев 2005 года составила 2,9 процента (2,8 процента - 9 месяцев 2004 года), а поступления по налогу возросли на 13,8 процента в сопоставимых ценах. Подчеркнем, что динамика подоходного налога тесно коррелирует с масштабами роста начисленного фонда оплаты труда в целом по экономике республики (см. рисунок 2.2).

Рисунок 2.2 Динамика начисленного фонда оплаты труда в целом по экономике республики и поступлений подоходного налога за 2000 год -9 месяцев 2005 года.

Примечание − Источник: Самостоятельная разработка автора

Определенное несоблюдение указанной закономерности наблюдалось в 2000 и 2001 годах и объясняется изменениями в сфере нормативного регулирования подоходного налогообложения.

Так, в 2000 году опережение динамики поступлений подоходного налога относительно темпов роста фонда оплаты труда в целом по экономике связано с введением системы декларирования совокупного годового дохода.

Замедление поступлений подоходного налога в 2001 году по сравнению со сложившейся динамикой фонда оплаты труда обусловлено внедрением в практику подоходного налогообложения ряда дополнительных налоговых льгот (например, льготирование расходов на лечение и т.д.)

Отмеченное ранее сокращение поступлений единого налога с индивидуальных предпринимателей (темп роста 84,1 процента) обусловлено как уменьшением количества плательщиков (в целом по республике на 7,7 процента), так и снижением ставок (в среднем на 25 процентов) в соответствии с Указом Президента Республики Беларусь от 18 июня 2005 г. № 285 «О некоторых мерах по регулированию предпринимательской деятельности».

Группа смешанных налогов весьма разнородна по своей структуре и включает в себя ресурсные платежи (земельный и экологический налоги), платежи от фонда оплаты труда, а с 2005 года - отчисления в инновационные фонды. Несмотря на отмеченную структурную разобщенность, данная группа налогов на протяжении последних трех лет стабильно занимала 2 - 2,6 процента в ВВП. В нынешнем году в связи с включением в состав доходов республиканского бюджета средств инновационных фондов доля смешанных налогов в ВВП составила 3,8 процента и по сравнению с соответствующим периодом 2004 года увеличилась на 1,4 процентных пункта.

В связи со снижением в 2005 году совокупной ставки единого налога от фонда оплаты труда с 5 до 4 процентов поступления снизились на 6,5 процента в сопоставимых ценах, а доля в ВВП – с 1 до 0,8 процента.

В динамике прочих смешанных налогов существенных изменений за 9 месяцев текущего года не наблюдалось.

В целом за 9 месяцев 2005 года за счет налогов и иных обязательных платежей в бюджет сформировано более 87 процентов доходов бюджета. Оставшаяся часть доходов консолидированного бюджета республики обеспечивается за счет неналоговых поступлений. При этом ведущую роль в формировании неналоговой составляющей бюджета играют доходы от внешней торговли и внешнеэкономических операций, платежи от государственных организаций, поступления по штрафным санкциям, налагаемым государственными контролирующими органами, государственная пошлина и т.д. В текущем году неналоговые поступления увеличились на 24,4 процента в сопоставимых ценах, а их доля составила 4,7 процента в ВВП (4,2 процента за 9 месяцев 2004 года). Отмеченный рост неналоговых доходов бюджета обусловлен главным образом увеличением размера доходов от внешней торговли (темп роста 134 процента), платежей от государственных организаций (темп роста – 126,6 процента).

Что касается предполагаемых параметров величины налоговой нагрузки

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.