Вопрос 24. Порядок отражения кредитных операций в зависимости от видов ссудных счетов. Учет процентов по срочным и просроченным ссудам.

Предоставление кредита производится после заключения договора. На основании распоряжения кредитного отдела клиенту открывается соответствующий ссудный счет. В распоряжении указываются: номер и дата договора, сумма, срок уплаты % и их размер, срок возврата ссуды, способ возврата ссуды (единовременно или по частям), цифровое обозначение группы кредитного риска, стоимость залога, др.

Вид ссудного счета зависит от категории заемщика, от срока и характера кредита.

Кредиты могут выдаваться:

- юр. лицам (сч. 441-453 в зависимости от формы и вида деятельности);

- физ. лицам (предпринимателям - сч.454, потребительские - сч.455);

- юр. лицам нерезидентам (сч.456), при этом средства выдаются только в безналичном порядке с

- зачислением на банковский счет (обязательно);

- физ.лицам нерезидентам (сч.457);

- другим банкам (сч.320-321);

В зависимости от срока кредитования (срок кредитования определяется счетом второго порядка) ссуды делят на: * краткосрочные (до востребования, овердрафт) до 1 года; '"'среднесрочные (1-3 года); * долгосрочные (более 3 лет). По характеру выдаваемые кредиты могут быть:

э Одноразовые (учитываются на простом ссудном счете с зачислением на р/счет);

• В форме овердрафта (кредитование банковского счета при недостаточности или отсутствии на нем ден. средств). Офердрафт теперь возможен и по отношению к физ. лицам.

• Открытие кредитной линии (заключается договор, по которому заемщик получает право на получение и использование в течение обусловленного срока ден. средств при соблюдении условия лимита выдачи и/или лимита задолженности;

• Участие банка в предоставлении синдицированного кредита;

• Др. способы, которые не противоречат законодательству. В аналитическом учете открываются лицевые счета на каждого клиента и каждый договор. Просроченная задолженность по предоставленным кредитам учитывается на сч.458 (счет второго порядка зависит от категории заем щи ка)

При предоставлении ссуды в форме Овердрафт или в форме Кредитной линии с ограничением единовременной задолженности (лимит задолженности), в день заключения договора максимальная "сумма средств учитывается на сч.91309 (неиспользованный лимит, П). При выдаче средств сумма задолженности учитывается ни соответствующих счетах, а остаток сч.91309 уменьшается на эту сумму. При погашении задолженности сч.91309 восстанавливается на эту сумму. Если кредит выдается по кредитной линии с ограничением максимальной суммы (лимит выдачи), то в день заключения договора сумма лимита отражается на сч.91302. При получении средств остаток сч.91302 уменьшается на соответствующую сумму. При погашении задолженности этот счет не восстанавливается.

Безнадежные ссуды списываются с баланса банка по решению совета директоров банка за счет резерва:

Д сч.резерва - К;ссудный сч., а при его недостаточности - на убытки банка с отнесением на сч.70209.

списанные с баланса ссуды учитываются на внебалансовых счетах в течение 5 лет.

Для снижения кредитных рисков банки в обязательном порядке создают РВПС по ссудной и

приравненной „к ней зддолженности.резервы создаются за счет расходов банка: Д 70209 - К. сч.

резерва.

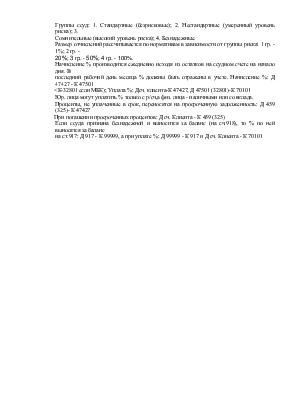

Группы ссуд: 1. Стандартные (безрисковые); 2. Нестандартные (умеренный уровень риска); 3.

Сомнительные (высокий уровень риска); 4. Безнадежные.

Размер отчислений рассчитывается по нормативам в зависимости от группы риска: 1 гр. - 1%; 2 гр. -

20%; 3 гр. - 50%; 4 гр. - 100%.

Начисление % производится ежедневно исходя из остатков на ссудном счете на начало дня. В

последний рабочий день месяца % должны быть отражены в учете. Начисление %: Д 47427 - К 47501

<К-32801 если МБК); Уплата %: Дсч. клиента-К 47427, Д 47501 (32801)-К 70101

Юр. лица могут уплатить % только с р/сч,а физ. лица - наличными или со вклада.

Проценты, не уплаченные в срок, переносятся на просроченную задолженность: Д 459 (325)- К 47427

При погашении просроченных процентов: Д сч. Клиента - К 459 (325)

Если ссуда признана безнадежной и выносится за баланс (на сч.918), то % по ней выносятся за баланс

на ст.917: Д 917 - К 99999, а при уплате %: Д 99999 - К 917 и Д сч. Клиента - К 70101

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.