Расчеты с заказчиками по договорам ведутся в основном безналичным способом.

Счета выписываются в установленном порядке, оказание услуг по договорам оформляется актами приема-передачи, подписываемыми ежемесячно полномочными представителями заказчика и исполнителя.

Хозяйственные средства образуются за счет собственных и заемных средств. К источникам заемных средств относятся заемные средства краткосрочного и среднесрочного характера, а также кредиторская задолженность.

На право применения упрощенной системы ООО «» ежегодно приобретало патенты, выдаваемые Администрацией г. Владивостока с периодом действия с 1 января по 31 декабря каждого года. Годовая стоимость патента составляла 5 594 рубля. Уплата стоимости патента производилась четырьмя платежами с 15 февраля по 15 ноября каждого года. Книга учета доходов и расходов субъектов малого предпринимательства, применяющих упрощенную систему налогообложения, учета и отчетности велись в бумажном виде. Все четыре книги прошнурованы, пронумерованы, число страниц подтверждено подписью директора ООО «» и печатью общества, заверено подписью должностного лица налогового органа и скреплено печатью. Налоговым органом на первой странице каждой книги зафиксированы регистрационный номер годового патента и дата его выдачи.

ООО «» по итогам хозяйственной деятельности за отчетный квартал предоставляло в налоговый орган в срок до 20 числа, следующего за отчетным периодом, расчет подлежащего к уплате единого налога с учетом оплаченной стоимости патента, а так же выписку из книги доходов и расходов (по состоянию на последний рабочий день отчетного периода с указанием совокупного дохода, полученного за отчетный период).

С января 2008 года ООО «» перешло на упрощенную систему налогообложения, установленную главой 26.2 Налогового кодекса Российской Федерации. В качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов.

Право применения упрощенной системы подтверждается уведомлением Инспекции Федеральной Налоговой Службы по г. Владивосток от 15 декабря 2007 года № 2007/. Книга учета доходов и расходов ведется в электронном виде.

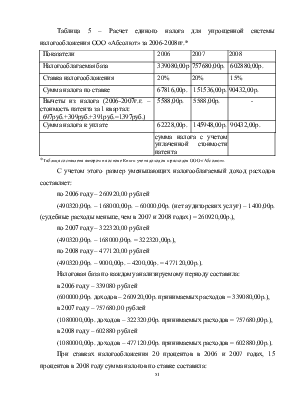

3.2 Анализ налогообложения ООО «» по результатам деятельности в 2006-2008 гг

В основу расчетов положены данные из Книги учета доходов и расходов субъектов малого предпринимательства, применяющих упрощенную систему налогообложения, ООО «» соответственно по 2006, 2007 и 2008 годам, а также из патентов на право применения упрощенной системы налогообложения, учета и отчетности субъектом малого предпринимательства, приобретенных ООО «».

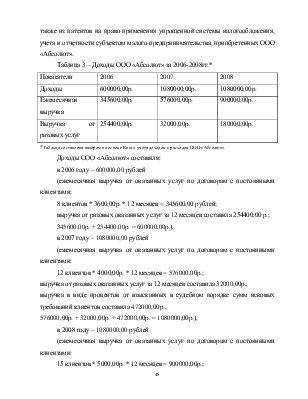

Таблица 3 – Доходы ООО «» за 2006-2008гг.*

|

Показатели |

2006 |

2007 |

2008 |

|

Доходы |

600000,00р. |

1080000,00р. |

1080000,00р. |

|

Ежемесячная выручка |

345600,00р. |

576000,00р. |

900000,00р. |

|

Выручка от разовых услуг |

254400,00р. |

32000,00р. |

180000,00р. |

*Таблица составлена автором на основе Книги учета доходов и расходов ООО «».

Доходы ООО «» составили:

в 2006 году – 600000,00 рублей

(ежемесячная выручка от оказанных услуг по договорам с постоянными клиентами:

8 клиентов * 3600,00р. * 12 месяцев = 345600,00 рублей;

выручка от разовых оказанных услуг за 12 месяцев составила 254400,00 р.;

345600,00р. + 254400,00р. = 600000,00р.), в 2007 году – 1080000,00 рублей

(ежемесячная выручка от оказанных услуг по договорам с постоянными клиентами:

12 клиентов * 4000,00р. * 12 месяцев = 576000,00р.;

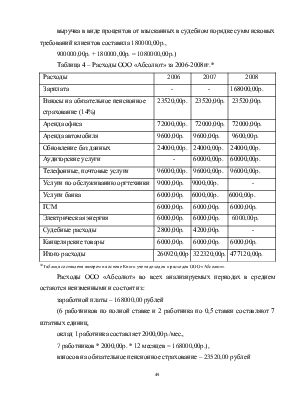

выручка от разовых оказанных услуг за 12 месяцев составила 32000,00р., выручка в виде процентов от взысканных в судебном порядке сумм исковых требований клиентов составила 472000,00р.,

576000,00р. + 32000,00р. + 472000,00р. = 1080000,00р.), в 2008 году – 1080000,00 рублей

(ежемесячная выручка от оказанных услуг по договорам с постоянными клиентами:

15 клиентов * 5000,00р. * 12 месяцев = 900000,00р.;

выручка в виде процентов от взысканных в судебном порядке сумм исковых требований клиентов составила 180000,00р.,

900000,00р. + 180000,00р. = 1080000,00р.)

Таблица 4 – Расходы ООО «» за 2006-2008гг.*

|

Расходы |

2006 |

2007 |

2008 |

|||

|

Зарплата |

- |

- |

168000,00р. |

|||

|

Взносы на обязательное пенсионное страхование (14%) |

23520,00р. |

23520,00р. |

23520,00р. |

|||

|

Аренда офиса |

72000,00р. |

72000,00р. |

72000,00р. |

|||

|

Аренда автомобиля |

9600,00р. |

9600,00р. |

9600,00р. |

|||

|

Обновление баз данных |

24000,00р. |

24000,00р. |

24000,00р. |

|||

|

Аудиторские услуги |

- |

60000,00р. |

60000,00р. |

|||

|

Телефонные, почтовые услуги |

96000,00р. |

96000,00р. |

96000,00р. |

|||

|

Услуги по обслуживанию оргтехники |

9000,00р. |

9000,00р. |

- |

|||

|

Услуги банка |

6000,00р. |

6000,00р. |

6000,00р. |

|||

|

ГСМ |

6000,00р. |

6000,00р. |

6000,00р. |

|||

|

Электрическая энергия |

6000,00р. |

6000,00р. |

6000,00р. |

|||

|

Судебные расходы |

2800,00р. |

4200,00р. |

- |

|||

|

Канцелярские товары |

6000,00р. |

6000,00р. |

6000,00р. |

|||

|

Итого расходы |

260920,00р |

322320,00р. |

477120,00р. |

|||

*Таблица составлена автором на основе Книги учета доходов и расходов ООО «».

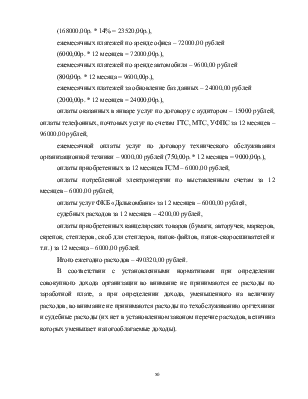

Расходы ООО «» во всех анализируемых периодах в среднем остаются неизменными и состоят из:

заработной платы – 168000,00 рублей

(6 работников по полной ставке и 2 работника по 0,5 ставки составляют 7 штатных единиц, оклад 1 работника составляет 2000,00р./мес.,

7 работников * 2000,00р. * 12 месяцев = 168000,00р.), взносов на обязательное пенсионное страхование – 23520,00 рублей

(168000,00р. * 14% = 23520,00р.), ежемесячных платежей по аренде офиса – 72000,00 рублей

(6000,00р. * 12 месяцев = 72000,00р.), ежемесячных платежей по аренде автомобиля – 9600,00 рублей

(800,00р. * 12 месяца = 9600,00р.), ежемесячных платежей за обновление баз данных – 24000,00 рублей

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.