Подсистема

бухгалтерский учет и анализ хозяйственной деятельности создана для того, чтобы

централизовать основные виды учетных работ на автомобильном транспорте и тем самым

повысить качество информационного обслуживания бухгалтерского учета,

финансирования и анализа хозяйственной деятельности. Подсистема сокращает

затраты ручного труда на обработку и анализ учетной информации, составление

сводных бухгалтерских балансов и формирование отчетности.

Подсистема

бухгалтерский учет и анализ хозяйственной деятельности создана для того, чтобы

централизовать основные виды учетных работ на автомобильном транспорте и тем самым

повысить качество информационного обслуживания бухгалтерского учета,

финансирования и анализа хозяйственной деятельности. Подсистема сокращает

затраты ручного труда на обработку и анализ учетной информации, составление

сводных бухгалтерских балансов и формирование отчетности.

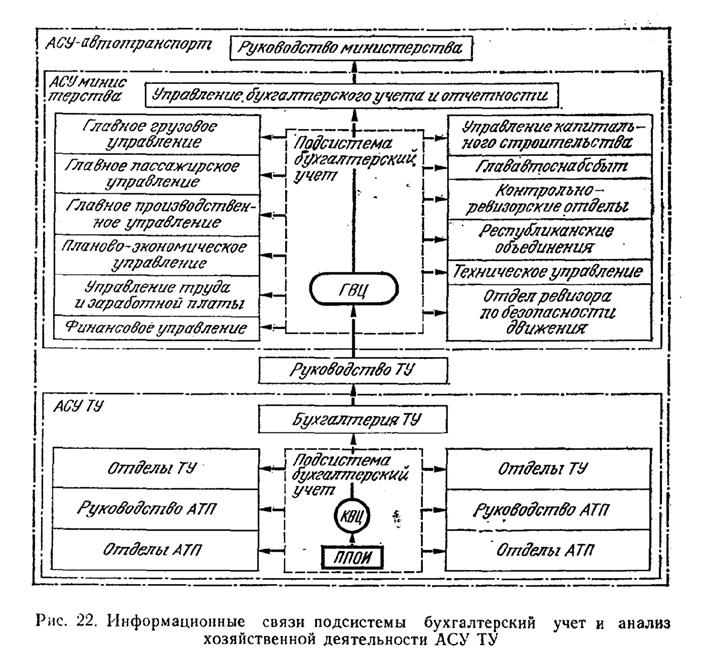

Организация бухгалтерского учета на базе АСУ осуществляется по

двухуровневой схеме: АСУ ТУ и АСУ министерства (рис. 22). В АСУ ТУ обрабатывают

первичные я сводные бухгалтерские документы, поступающие в вышестоящие

организации. В АСУ министерства контролируют правильность сводной бухгалтерской

отчетности на уровне ТУ, министерства и республиканских объединений и

анализируют хозяйственную деятельность служб министерства.

В подсистеме бухгалтерский учет АСУ ТУ проводят учет:

затрат на эксплуатацию автомобилей и калькулирование себестоимости

автомобильных перевозок, услуг и работ; финансово- расчетных операций; труда и

заработной платы; материальных ценностей и основных фондов.

Решение перечисленных задач и выдача машинограмм по каждой из них

происходят ежемесячно. Распечатанные машинограммы направляют соответственно в

отделы транспортного управления и на автотранспортные предприятия, где их

используют для принятия решений, а также для заполнения форм бухгалтерской и

статистической отчетности.

Создание АСУ транспортного управления требует перехода от

децентрализованной организации бухгалтерского учета на уровне бухгалтерий АТП к

системе централизованных бухгалтерий. Централизованная бухгалтерия ТУ работает

на принципах хозяйственного расчета, имеет самостоятельный баланс, расчетный

счет в Госбанке и пользуется правами юридического лица. Расходы на содержание

централизованной бухгалтерии покрываются за счет отчислений обслуживаемых АТП.

Учет на уровне централизованной бухгалтерии позволяет повысить эффективность и

качество бухгалтерских работ, ускорить и механизировать многие процессы,

выполнявшиеся ранее по большей части вручную и устаревшими методами, повысить

уровень контроля за хозяйственной деятельностью организации.

Обработка

бухгалтерской информации в централизованной бухгалтерии происходит в несколько

этапов. Прежде чем попасть в журналы-ордера и формы бухгалтерской отчетности,

информация с первичных документов проходит через ведомости в листки-расшифровки.

В централизованной бухгалтерии листы - расшифровки играют роль внутренних

носителей информации

для ее отделов. Например, для ведения учета выполненных работ

необходима информация о расходовании товарно-материальных ценностей, заработной

плате работникам, амортизации основных фондов, расчетных операциях, перевозках

и т. д.

Подразделения централизованной бухгалтерии имеют несколько

уровней. Первый уровень - это группы, в задачу которых входит обработка

первичной информации и некоторые работы неучетного характера. Вырабатываемая

здесь информация

обеспечивает работу на вышестоящих уровнях, к числу которых

относятся: группа учета выполненных работ; группа учета

фондов, резервов и результатов хозяйственной деятельности; балансовая группа

сектора организации подготовки документов к механизированной обработке.

Задачи экономического анализа решаются на всех уровнях управления

отраслью, частично на ЭВМ. Задачи анализа хозяйственной деятельности

министерства, республиканских объединений и транспортных управлений группируются

по структуре управления отраслью, а также по службам управления министерства,

республиканского объединения, транспортного управления и предприятия.

Определяя влияние работы каждой службы и каждого звена системы управления

на общие итоги производственно-хозяйственной деятельности, получение прибыли

повышение рентабельности и т. д., анализ дает возможность усовершенствовать

систему экономического стимулировании, наметить пути дальнейшего

совершенствования управления в каждом звене, повысить эффективность работы

автомобильного транспорта в целом и каждого отдельного звена в частности.

Аналогичные

задачи решаются в АСУ ТУ.

Аналогичные

задачи решаются в АСУ ТУ.

Информацию для задач финансово-экономического анализа в АСУ министерства

предоставляет ГВЦ, в АСУ транспортных управлений - КВЦ. После того, как задач в

сводной бухгалтерской и статистической  отчетности решены,

заполняют специальные документы, соответствующие макету перфорации входных

реквизитов на машинном носителе. Затем данные этих документов переносят на

машинные носители и вводят в ЭВМ Результаты решения задач размножают в

необходимых количествах и направляют в АСУ министерства для подразделений

министерства и республиканских объединений, а в АСУ ТУ — в управление и на АТП.

отчетности решены,

заполняют специальные документы, соответствующие макету перфорации входных

реквизитов на машинном носителе. Затем данные этих документов переносят на

машинные носители и вводят в ЭВМ Результаты решения задач размножают в

необходимых количествах и направляют в АСУ министерства для подразделений

министерства и республиканских объединений, а в АСУ ТУ — в управление и на АТП.

Задачи финансово-экономического анализа характеризуются разнообразием и

сложностью. Финансово-экономический анализ работы грузовых служб министерства,

объединений и транспортных управлений дает возможность оценить работу грузовых

служб по следующим показателям: объемным (выполнение плановых заданий по

перевозкам грузов, грузообороту, в том числе по автомобилям, работающим с

прицепами, в междугородном сообщении, централизованно); эксплуатационным

(повышение коэффициента технической готовности, рост средней продолжительности

работы одного автомобиля в сутки. снижение простоев, порожних пробегов, дорожно-транспортных

происшествий); финансово-экономическим (выполнение плана доходов й прибыли от

грузовых перевозок. снижение дебиторской задолженности по заказчикам). В

результате анализа выявляется влияние грузовой службы на общие результаты

работы своего подразделения через обобщающий показатель прибыли, определяются

проблемы (с указанием конкретных отклонений по показателя м работы), требующие

принятия первоочередных управленческих решений.

Финансово-экономический анализ работы пассажирских служб министерства,

объединений и транспортных управлений состоит в оценке работы пассажирских

служб по следующим показателям: объемным (выполнение плана по пассажирообороту

в по доходам от автомобилей-такси); эксплуатационным (повышение коэффициента использования

автобусов и автомобилей-такси, регулярность движения, рост средней

продолжительности работы одного автомобиля-такси в сутки, снижение дорожно-транспортных

происшествий на пассажирском транспорте); финансово-экономическим (выполнение

плана доходов и прибыли, рост доходов на 1 ч работы автобусов и

автомобилей-такси, рост доходной ставки). Решение этих задач выявляет влияние

пассажирской службы на общие результаты своего подразделения, определяет

пассажирские службы подразделений, имеющие наибольшие отклонения от заданного

режима работы конкретных показателей, по которым требуется принятие

первоочередных управленческих решений.

Финансово-экономический анализ работы производственно-технических служб

министерства, объединений и транспортных управлений позволяет оценить работу

служб по следующим показателям: объемным (выполнение планов обеспечения службы

эксплуатации исправньюми автомобилями, сдача шин в ремонт, внедрение

мероприятий новой техники); технико-эксплуатационным (определение количества

готовых к выпуску автомобилей, срока службы шин, снижения дорожно-транспортных

происшествий из-за технических неисправностей); финансово-экономическим

(снижение затрат на эксплуатационные ремонты и техническое обслуживание,

экономия топлива, использование амортизационных отчислений).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.