оценка по остаточной стоимости предусматривает учёт начисленного износа и определяется разностью первоначальной или восстановительной стоимости и общей суммой, начисленной амортизацией по данному элементу ОФ;

4) ликвидационная стоимость - это сумма денежных средств, которая может быть получена предприятием от реализации элементов ОФ после окончания срока их эксплуатации;

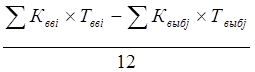

5) среднегодовая стоимость ОФ. Т.к. величина балансовой стоимости ОПФ участка, цеха или предприятия меняется в течение года из-за выбытия или ввода новых появлений, необходимых в расчёте среднегодовой стоимости ОПФ участка, цеха или предприятия, то

Kср.г. =Кн+

Где Кн– стоимость ОФ на начало года;

Квв – стоимость вводимых ОФ;

Квыб - стоимость ОФ, выводимых из эксплуатации;

Твв, Твыб – количество полных месяцев с момента вода или вывода ОПФ до конца года.

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОПФ

Рациональная загрузка ОПФ имеет огромное народно-хозяйственное значение и является одним из важнейших факторов повышения эффективности производства.

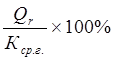

Одним из важнейших показателей эффективности является фондоотдача, которая характеризует объём продукции в расчёте на единицу ОФ, использованного для его производства:

f=

где Qr – объём выпущенной продукции;

Kср.г. – среднегодовая стоимость ОФ.

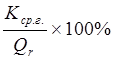

Величина, обратная фондоотдаче, называется фондоёмкостью. Данный показатель характеризует стоимость ОФ, приходящихся на 1 руб. выпущенной или реализованной продукции.

fe=

Фондоотдача и фондоёмкость являются обобщающими показателями эффективности использования ОФ. На практике также используют частные показатели эффективности использования ОФ, которые характеризуют использование отдельных элементов ОФ в зависимости от разных факторов.

Рассмотрим частные показатели:

1. Коэффициент экстенсивного использования машин, характеризующий степень использования оборудования во времени:

Kэ =

2. Коэффициент интенсивного использования оборудования, характеризующий степень использования оборудования в единицу времени:

Kи=

3. Коэффициент интегральной загрузки - интегральный показатель, характеризующий степень использования машины по времени и по мощности (производительности):

Kинг. =Кэ+Ки

4. Коэффициент сменности, показывающий фактическое число смен работы оборудования:

![]() см =

см =

![]()

где Fф – фактическое число часов рабочего времени машины;

n – число рабочих дней;

Tсм - продолжительность рабочей смены;

m- среднесписочное число машин.

![]() см =

см =

где n1,2,3 –количество оборудования, работающего в 1, 2 и 3 смене;

nуст. – общее количество установленного оборудования.

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

И ИХ ИСПОЛЬЗОВАНИЕ

Оборотные средства предприятия. Их состав и структура (оборотные фонды, текущие активы, оборотные активы, оборотный капитал).

Для обеспечения непрерывного процесса производства предприятие должно располагать определённой суммой оборотных средств.

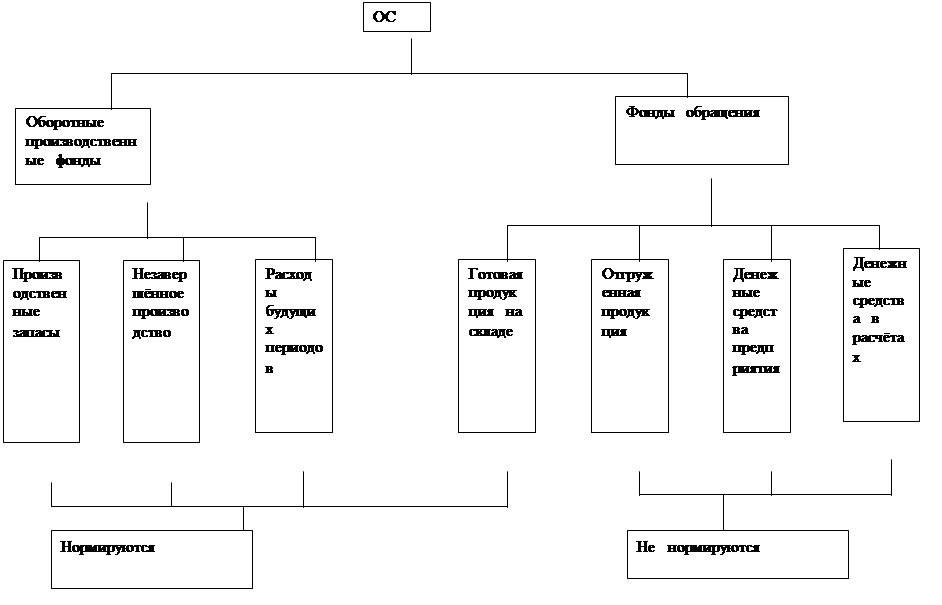

Оборотные средства - это часть средств производства, которая, участвуя в одном производственном цикле, изменяет свою первоначальную форму и полностью переносит свою стоимость на стоимость готовой продукции. Оборотные средства предприятия состоят из оборотных производственных фондов и фондов обращения. При этом первые функционируют в пределах предприятия, а вторые – за пределами предприятия, обслуживая сферу обращения (торговля).

Оборотные производственные фонды

Оборотные производственные фонды являются важнейшей частью оборотных средств предприятия. Их доля достигает 70-80 % в общем объёме оборотных средств. Оборотные производственные фонды подразделяются на:

1) производственный запас – это запасы сырья, основных материалов, вспомогательных материалов, полуфабрикатов, топлива, тары, запчастей и т.п.;

2) незавершённое производство – это часть производственных запасов, находящихся в процессе производства, незаконченных производством и подлежащих дальнейшей обработке;

3) расходы будущих периодов – это затраты, производимые в данный период, но подлежащие погашению в будущем (затраты на освоение и подготовку производства новых изделий, сверхплановые затраты на ремонт и т.д.).

Фонды обращения и их кругооборот

Для обеспечения непрерывности производства предприятию, кроме оборотных производственных фондов, необходимы фонды обращения, которые обслуживают процессы реализации продукции потребителю. К этой группе относятся:

· готовая продукция

· отгруженная продукция

· денежные средства предприятия

· денежные средства в расчётах.

В процессе производства продукции оборотные средства предприятия постоянно находятся в движении, изменяют свою первоначальную форму и за год совершают несколько кругооборотов, в каждом проходя три стадии:

Д-Т … П … Т’-Д’

Д’ = Д + d

Где d- добавленная стоимость.

Д-Т – денежные средства используют для оплаты счетов за поставляемое сырьё, материалы, топливо и др. предметы труда для формирования производственных запасов.

П – производственные запасы передаются в производство и превращаются

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.