- Прибыль - экономическая категория, отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций:

-

прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Прибыль на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью;

-

прибыль обладает стимулирующей функцией - является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия, направленных на расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников;

-

прибыль является важнейшим источником формирования бюджетов разных уровней, что позволяет государству выполнять возложенные на него функции.

3

8. Эффективность использования ресурсов предприятия

8.1 Алгоритм формирования и распределения прибыли

-

Для характеристики прибыли предприятия рассмотрим основные ее виды, определенные нормативными правовыми актами по бухгалтерскому учету и законодательством РФ о налогах и сборах. Данная классификация видов прибыли представлена в форме №2, приложения к балансу «Отчет о прибылях и убытках».

4

8. Эффективность использования ресурсов предприятия

8.1 Алгоритм формирования и распределения прибыли

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов)

Себестоимость проданных товаров, продукции, работ, услуг

Управленческие расходы

Коммерческие расходы

Валовая прибыль

-

-

Операционные доходы (расходы)

Внереализационные доходы (расходы)

Прибыль от продаж

+/-

+/-

Бухгалтерская прибыль (прибыль до налогоооблажения)

Ставка налога на прибыль

Условный налог на прибыль

=

минус

минус

Постоянные налоговые обязательства

Чистая прибыль

=

Резервный фонд

Фонд накопления

Фонд потребления

5

8. Эффективность использования ресурсов предприятия

-

8.2 Состав и характеристика расходов

-

Коммерческие расходы - транспортные расходы, оплата погрузочно-разгрузочных работ, расходы на тару и упаковку, амортизацию по оборудованию, которое используется для продажи, заработную плату продавцов, расходы на рекламу и др.

-

Управленческие расходы - затраты на оплату труда административного персонала, на подготовку и переподготовку кадров, представительские, на оплату аудиторских, консультационных и информационных услуг, на содержание имущества общехозяйственного назначения (ремонт, амортизация, арендная плата) и др.

6

8. Эффективность использования ресурсов предприятия

8.2 Состав и характеристика расходов

-

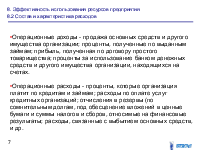

Операционные доходы - продажа основных средств и другого имущества организации; проценты, полученные по выданным займам; прибыль, полученная по договору простого товарищества; проценты за использование банком денежных средств и другого имущества организации, находящихся на счетах.

-

Операционные расходы - проценты, которые организация платит по кредитам и займам; расходы по оплате услуг кредитных организаций; отчисления в резервы (по сомнительным долгам, под обесценение вложений в ценные бумаги и суммы налогов и сборов, относимые на финансовые результаты; расходы, связанные с выбытием основных средств, и др.

7

8. Эффективность использования ресурсов предприятия

8.2 Состав и характеристика расходов

-

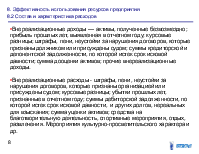

Внереализационные доходы — активы, полученные безвозмездно; прибыль прошлых лет, выявленная в отчетном году; курсовые разницы; штрафы, пени, неустойки за нарушения договоров, которые признаны должником или присуждены судом; суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности; сумма дооценки активов; прочие внереализационные доходы.

-

Внереализационные расходы - штрафы, пени, неустойки за нарушения договоров, которые признаны организацией или присуждены судом; курсовые разницы; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, и других долгов, нереальных для взыскания; сумма уценки активов; средства на благотворительную деятельность, спортивные мероприятия, отдых, развлечения. Мероприятия культурно-просветительского характера и др.

8

8. Эффективность использования ресурсов предприятия

8.2 Состав и характеристика расходов

-

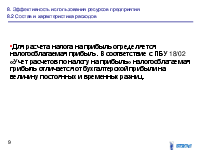

Для расчета налога на прибыль определяется налогооблагаемая прибыль. В соответствие с ПБУ 18/02 «Учет расчетов по налогу на прибыль» налогооблагаемая прибыль отличается от бухгалтерской прибыли на величину постоянных и временных разниц.

9

8. Эффективность использования ресурсов предприятия

8.2 Состав и характеристика расходов

-

Под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль и исключаемые из расчетов налоговой базы по налогу на прибыль.

-

Постоянные разницы возникают, например, в результате превышения фактической величины нормируемой по рекламным расходам, представительским, суточным расходам при командировках, расходам на страхование и др.

-

Произведение постоянной разницы и налоговой ставки по налогу на прибыль характеризует постоянное налоговое обязательство, т.е. это увеличение налога на прибыль в отчетном периоде в результате различий в учете отдельных затрат в бухгалтерском и налоговом учете.

10

8. Эффективность использования ресурсов предприятия

8.2 Состав и характеристика расходов

-

Основные пути увеличения прибыли на предприятии.

-

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:

-

увеличение выпуска продукции;

-

улучшение качества продукции;

-

продажа излишнего оборудования и другого имущества или сдача его в аренду;

-

снижение себестоимости продукции за счет более;

-

рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени.

11

8. Эффективность использования ресурсов предприятия

-

8.3 Сущность рентабельности, виды и показатели рентабельности

-

Рентабельность – это относительный показатель эффективности производства, который характеризует уровень отдачи затрат и степень использования ресурсов.

-

В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия.

12

8. Эффективность использования ресурсов предприятия

8.3 Сущность рентабельности, виды и показатели рентабельности

13

8. Эффективность использования ресурсов предприятия

8.3 Сущность рентабельности, виды и показатели рентабельности

14

8. Эффективность использования ресурсов предприятия

8.3 Сущность рентабельности, виды и показатели рентабельности