Управление затратами и ценообразование в инновационной сфере

План лекции

-

Цели и задачи управления инновационными затратами.

-

Факторы, определяющие величину инновационных затрат.

-

Состав и структура инновационных затрат.

-

Механизм управления инновационными затратами.

-

Управление потоками денежных средств.

-

Ценообразование в инновационной сфере.

2

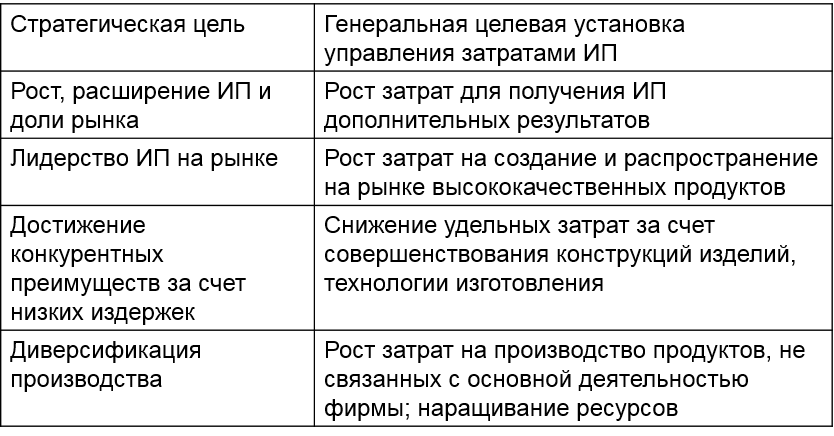

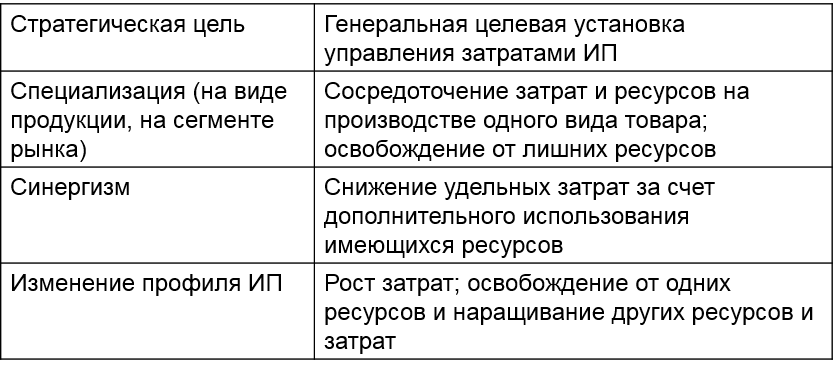

Цели и задачи управления инновационными затратами

-

Таблица 1 – Соотношение стратегических целей ИП и целей управления затратами

3

Цели и задачи управления инновационными затратами

-

Таблица 1 – Соотношение стратегических целей ИП и целей управления затратами

4

Цели и задачи управления инновационными затратами

-

Факторы, влияющие на величину инновационных затрат:

-

масштабность решаемых задач;

-

стадия инновационного процесса;

-

степень использования имеющихся ресурсов и наработок;

-

потребность в затратах смежных производств;

-

уровень целевых показателей создаваемых объектов;

-

переход к новому техническому принципу решения задачи;

-

величина создаваемого объекта;

-

уровень цен, тарифов ставок на используемые ресурсы, на выполнение организационно-правовых действий;

-

нормы расхода ресурсов, связанных с разработкой и реализацией инновационных решений.

5

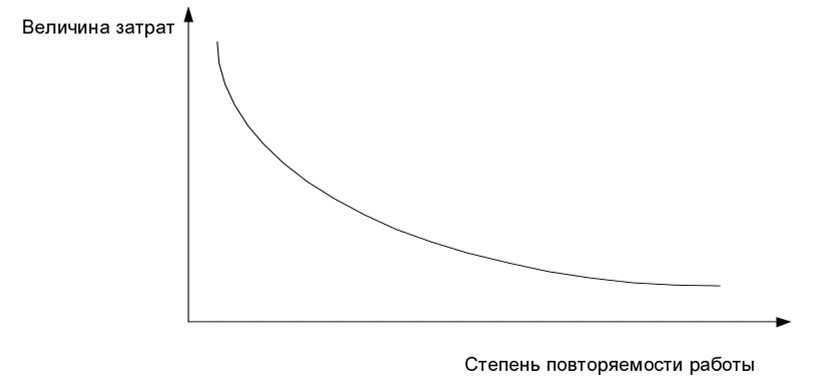

Факторы, определяющие величину инновационных затрат

-

Рисунок 1 – Зависимость затрат от имеющихся ресурсов и наработок (фактор 3)

6

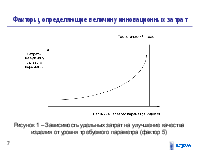

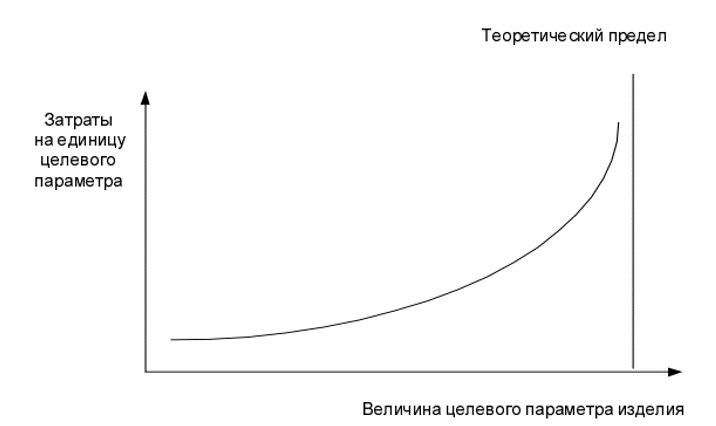

Факторы, определяющие величину инновационных затрат

-

Рисунок 1 – Зависимость удельных затрат на улучшение качества изделия от уровня требуемого параметра (фактор 5)

7

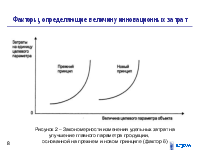

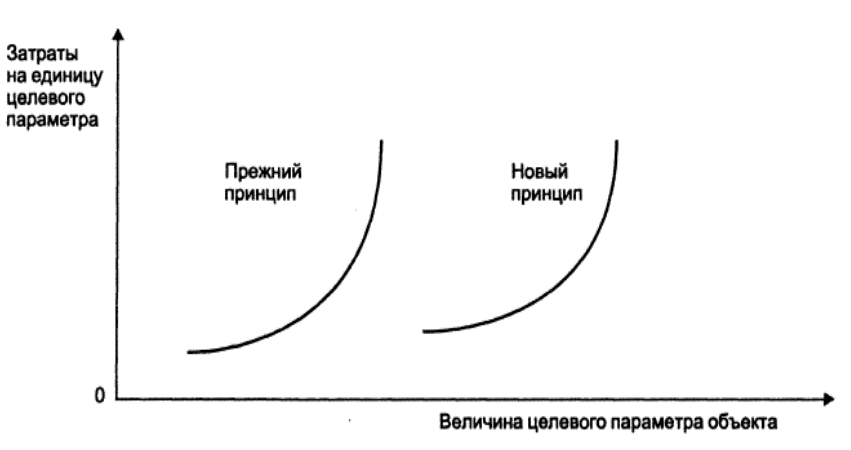

Факторы, определяющие величину инновационных затрат

Рисунок 2 – Закономерности изменения удельных затрат на улучшение главного параметра продукции,

основанной на прежнем и новом принципе (фактор 6)

8

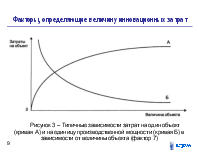

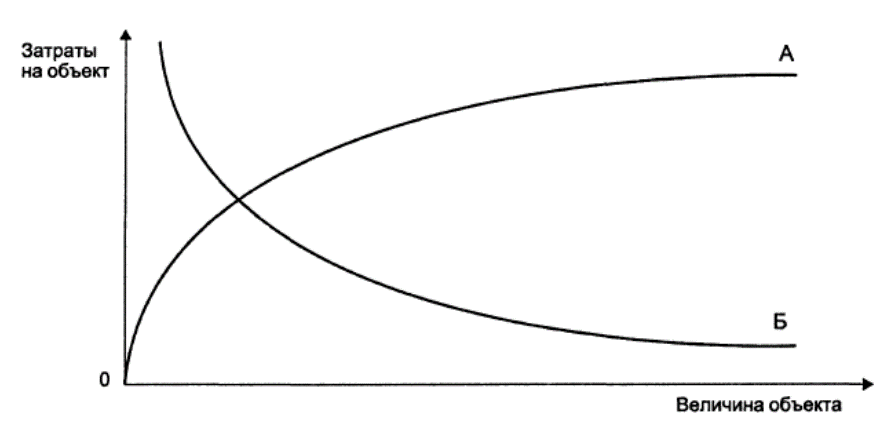

Факторы, определяющие величину инновационных затрат

Рисунок 3 – Типичные зависимости затрат на один объект (кривая А) и на единицу производственной мощности (кривая Б) в зависимости от величины объекта (фактор 7)

9

Структура инновационных затрат

-

Факторы, не оцениваемые в количественном выражении:

-

1 уровень мастерства при руководстве проектом;

-

2 привлечение информационных ресурсов и систем обработки данных на базе современных информационных систем.

-

Контроллинг – это система управления затратами, охватывающая все виды планирования целей и их ресурсного обеспечения, организацию согласованного достижения целей путем согласованной работы всех звеньев управления и производства.

10

Структура инновационных затрат

Для управления затратами важно соблюдение принципа

эффективности:

(1)

При этом возможны три стратегии максимизации эффективности при управлении инновационными проектами:

1) минимизация затрат и ресурсов, использованных для достижения намеченного результата;

2) максимизация результата при соблюдении определенных

размеров ресурсов и затрат;

3) максимизация главного отношения без фиксации его

составляющих.

11

Структура инновационных затрат

-

С точки зрения управления затратами инновационную деятельность можно разбить на две стадии:

-

- до внедрения в производство;

-

- после внедрения в производство.

-

Таблица - Классификация затрат на инновации

12

Структура инновационных затрат

-

Таблица - Классификация затрат на инновации

-

В инвестиционные включают следующие затраты:

-

- на приобретение нового оборудования, лицензий, «ноу-хау»;

-

- на НИОКР;

-

- на подготовку персонала;

-

- на создание и прирост оборотных средств для реализации

-

проекта;

-

- и другие затраты.

13

Структура инновационных затрат

-

Текущие затраты – себестоимость инновационной продукции, выраженная в денежной форме. Классифицируются по экономическим элементам:

-

материальные затраты;

-

затраты на оплату труда;

-

страховые взносы;

-

амортизация;

-

прочие затраты.

-

Структура инновационных затрат непосредственно зависит от стадии инновационного цикла. На начальных стадиях преобладают затраты на оплату труда и социальные взносы. На стадии производственной реализации инновационных решений растет доля материальных затрат при относительном сокращении остальных.

14

Механизм управления затратами

-

Виды центров ответственности в системе контроллинга:

-

центр затрат – подразделение или вид деятельности результатами которых не являются выпуск продукции или оказание услуг с измеряемым их объемом (отделы управления ИП, пожарная охрана);

-

центр продаж – ответственен только за выручку от продажи продукции (служба сбыта);

-

центр прибыли – подразделение или вид деятельности, результаты которых относятся к торговле, реализации продукции.;

-

центр результатов – производственное подразделение, отдел обслуживания производства;

-

центр инвестиций – подразделение, занятое реализацией инвестиций на предприятии или вне его.

-

Носители затрат – это конкретные изделия, услуги. В инновационной сфере носитель затрат – это проект, разработка, мероприятие, заказ, новое изделие.

15

Механизм управления затратами

-

Этапы управления затратами:

-

предплановый анализ – планирование, осуществляемое не только в разрезе подразделений (центров ответственности), но и по всем продуктам (проектам, изделиям). Для этих целей используется функционально-стоимостной анализ:

-

С = С0 + С1К1+…+СnKn

-

P = P0 + P1K1 + … + PnKn,

-

где С и Р – себестоимость и цена продукции определенного качества соответственно;

-

К1, …, Кn – набор определенных качественных характеристик;

-

С0, …, Сn – затраты производителя в расчете на единицу соответствующего показателя качества;

-

Р1, …, Рn – признаваемая потребителем плата (цена) за единицу соответствующего показателя качества продукции;

-

С0 – затраты на производство единицы продукции, не зависящие