тема 5: учет хозяйственных процессов.

1. Учет процесса снабжения.

2. Учет процесса производства.

3. Учет процесса реализации.

1. Учет процесса снабжения.

Процесс снабжения представляет собой совокупность операций по обеспечению организации материальными ресурсами. В процессе снабжения на предприятие поступают основные средства, нематериальные активы, производственные запасы, оплачиваются счета поставщиков, кроме того, оплате подлежат расходы, связанные с приобретением имущества.

Важным моментом при отражении поступления имущества на предприятие является реальная оценка принимаемых объектов. Стоимость приобретаемых за плату объектов определяется путем суммирования фактически произведенных затрат на покупку (стоимость самого объекта, проценты, при приобретении в кредит, комиссионные вознаграждения, таможенные пошлины, затраты на транспортировку, хранение, доставку и др.)

Следует разделить процесс снабжения на две группы:

· заготовление объектов длительного пользования (внеоборотных активов);

· заготовление производственных запасов.

К внеоборотным активам относятся основные средства и нематериальные активы. Они имеют близкую экономическую сущность, а именно участвуют в производственном процессе многократно, переносят стоимость на производимый продукт по частям в форме амортизации. Основные средства это здания, сооружения, передаточные устройства, машины, оборудование, производственный, хозяйственный инвентарь и иные сроком службы свыше 1 года. К нематериальным активам относятся объекты со сроком полезного использования более 1 года, как правило, не имеющие натурально-вещественной формы, приносящие доход: патенты, торговые марки, торговые знаки, авторские и иные права и т. п.

Заготовление объектов длительного пользования в бухгалтерском учете отражается в объеме вложений во внеоборотные активы.

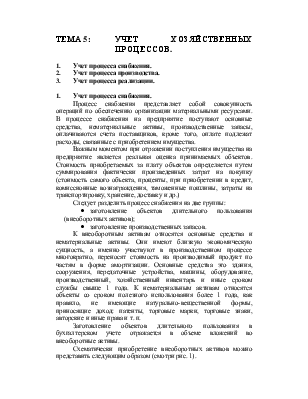

Схематически приобретение внеоборотных активов можно представить следующим образом (смотри рис. 1).

|

Рис. 1. Схема отражения на счетах приобретения внеоборотных активов

1 – с кредита счетов учета расчетов в дебет счета 08 «Вложения во внеоборотные активы» списываются расходы, связанные с приобретением соответствующих объектов (акцептованы счета поставщиков за объект внеоборотных активов, акцептованы счета организаций за доставку, установку, сборку и т.п., начислены таможенные пошлины и др. расходы, связанные с приобретением);

2 – с кредита денежных счетов в дебет счетов учета расчетов отражается оплата расходов, связанных с приобретением внеоборотных активов;

3 – приходуется на баланс объект внеоборотных активов:

Дебет счетов 01 «Основные средства», 04 «Нематериальные активы»

Кредит счета 08 «Вложения во внеоборотные активы».

Например: Акцептован и оплачен счет поставщика за оборудование на сумму 10 000 руб. Счет авиакомпании (оплачен) за доставку объекта – 2 000 руб. Таможенная пошлина за объект 5 000 руб. Начислена заработная плата за установку и испытание оборудования 150 руб.

Журнал регистрации хозяйственных операций .

|

№ п/п |

Содержание операции |

Проводка |

Сумма (руб.) |

|

|

Д |

К |

|||

|

1 |

Акцептован счет поставщика за оборудование |

08 |

60 |

10 000 |

|

2 |

Оплачен счет за оборудование с валютного счета |

60 |

52 |

10 000 |

|

3 |

Акцептован счет авиакомпании за перевозку оборудования |

08 |

60 |

2 000 |

|

4 |

С расчетного счета организации оплачен счет авиакомпании |

60 |

51 |

2 000 |

|

5 |

Начислена таможенная пошлина |

08 |

68 |

5 000 |

|

6 |

Перечислена в бюджет таможенная пошлина |

68 |

51 |

5 000 |

|

7 |

Начислена заработная плата за установку и испытание оборудования |

08 |

70 |

150 |

|

8 |

Начислен ЕСН от суммы заработной платы (150 * 26 / 100 = 39 руб.) |

08 |

69 |

39 |

|

9 |

Выдана из кассы заработная плата |

70 |

50 |

150 |

|

10 |

Введено в эксплуатацию оборудование (10 000 + 2 000 + 5 000 + 150 + 39 = 17 189 руб.) |

01 |

08 |

17 189 |

8) Приходовано на баланс оборудование

Дебет счета 01 «Основные средства»

Кредит счета 08 «Вложения во внеоборотные активы».

Процесс снабжения организации производственными запасами имеет массовый и систематический характер. Стоимость приобретаемых материальных ценностей определяется исходя из суммы, уплаченной поставщику и расходов, связанных с заготовлением.

Как правило, текущий учет материалов ведут по учетным ценам, в качестве которых могут выступать:

Ø покупная цена;

Ø плановая себестоимость.

При этом обособленно отражаются в учете отклонения фактической себестоимости от стоимости по учетным ценам.

Фс = У + О где

Фс – фактическая себестоимость материальных ценностей;

У – стоимость по учетным ценам;

О –отклонения фактической себестоимости от учетной цены.

К счету 10 «Материалы» открывают два субсчета:

10-1 «Материалы по учетным ценам»,

10-2 «Отклонения в стоимости материалов».

По окончании месяца производится специальный расчет и определяется сумма отклонений, подлежащая списанию на издержки производства.

Определяют средний процент отклонений:

Ср% = (СНО + ПО) / (СНМ + ПМ) х 100

Ср% - среднийпроцент отклонений фактической себестоимости от стоимости по учетным ценам;

СНО – остаток отклонений на начало месяца;

ПО – отклонения за текущий месяц;

СНМ – остаток материалов по учетным ценам;

ПМ – поступление материалов по учетным ценам.

Рассчитывают сумму отклонений пропорционально стоимости израсходованных материалов по учетным ценам:

SО = = РМ х Ср% /100, где

SО – сумма отклонений, приходящаяся на израсходованные материалы;

РМ – расход материалов по учетным ценам.

Например: Организация ведет текущий учет материалов по ценам

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.