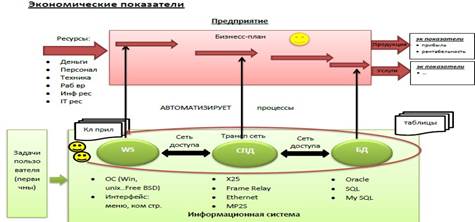

3.1. Экономич.показ.предпр. Показатели прибыльности.Анализ показателей.

Отечественный формат показателей предприятий, связанных с продажей услуг связи включает пять групп показателей эффективности работы ИС:

Первая группа – показатели экономической эффективности / прибыльности (6 шт).

Замечание: Показатели абсолютные (прибыль) относительные (рентабельность). Абсолютные – внутри предприятия, сравнивая в рыночной экономике однотипные предприятия – относительные показатели (т.к. конкуренция).

Вторая группа – показатели платежеспособности / ликвидности (6 показателей). Можем ли отдать кредиты.

Третья группа – показатели деловой активности относительные

Четвертая группа – показатели финансовой устойчивости Соотношение собственного капитала к заемному

![]() Пятая группа –

показатели положения предприятия на рынке ценных бумаг Рассмотрим первую

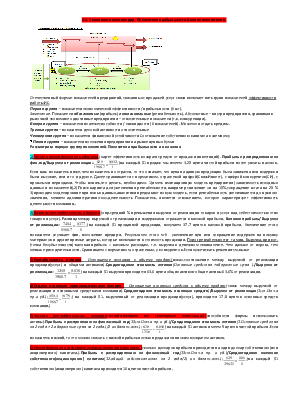

группу показателей. Показатели прибыльности и их анализ.

Пятая группа –

показатели положения предприятия на рынке ценных бумаг Рассмотрим первую

группу показателей. Показатели прибыльности и их анализ.

|

Чистая рентабельность оборота |

1).(хар-ет эффективность

возврата средств от продаж и инвестиций). Прибыль к распределению за фин.год/Выручка

от реализации=![]() ;(на каждый $1 продаж мы имеем 3.20

цента чистой прибыли после уплаты налогов.

;(на каждый $1 продаж мы имеем 3.20

цента чистой прибыли после уплаты налогов.

Если наш показатель ниже, чем показатель по отрасли, то это означает, что цена на данную продукцию была занижена или издержки были высокие, или и то и другое. Далее сравнивается с нормативом, отраслевой цифрой(СвязьИнвест), с цифрой конкурентов(СИ), с прошлыми периодами. Чтобы понять,что делать, необходимо: 1)иметь имитационную модель предприятия (зависимость исходных данных и показателей),2)Поиск варинта для увеличения рентабельности,например снижение зп на 10%,сокращение штата на 20 % 3)проводим моделировние при новых данных,аналитики предлагают новую модель, если рентабельность увеличивается до нужного значения, меняем административно-хоз.деятельность Показатель, является отношением, которое характеризует эффективность деятельности компании..

|

Валовая рентабельность оборота |

2).(опр.средний %

превышения выручки от реализации товаров и услуг над себестоимостью этих

товаров и услуг). Разница между выручкой от реализации и издержками отражается

в валовой прибыли. Валовая прибыль/ Выручка от реализации=![]() ;(на

каждый $1 проданной продукции, получаем 37.7 центов валовой прибыли. Увеличение

этого показателя улучшает фин. положение предпр-я. Результатом

этого м-б увеличение цен или сокращение издержек на покупку материалов и

другие прямые затраты, которые включаются в стоимость продукции. Порог

рентабельности- та мин. Выручка, при кот. (точка безубыточности)-валовая

прибыль = валовым расходам, т.е. выручка в денежном эквиваленте. Чем дальше от

порога, тем меньше риск деятельности. Сравниваем с нормативом, отраслевым, у

конкурентов.Если хуже-искать решения-см.выше

;(на

каждый $1 проданной продукции, получаем 37.7 центов валовой прибыли. Увеличение

этого показателя улучшает фин. положение предпр-я. Результатом

этого м-б увеличение цен или сокращение издержек на покупку материалов и

другие прямые затраты, которые включаются в стоимость продукции. Порог

рентабельности- та мин. Выручка, при кот. (точка безубыточности)-валовая

прибыль = валовым расходам, т.е. выручка в денежном эквиваленте. Чем дальше от

порога, тем меньше риск деятельности. Сравниваем с нормативом, отраслевым, у

конкурентов.Если хуже-искать решения-см.выше

3)Рентабельность активов

Отношение активов к объему продаж.(показ.соотношение между выручкой

от реализации продукции(услуг) и общими активами):Среднегодовая стоимость

активов(Основные средства +оборотные ср-ва )./Выручка от

реализации=![]() (на каждый $1 выручки приходится

63.6 цента общих активов-общие активы 63.6% от реализации.

(на каждый $1 выручки приходится

63.6 цента общих активов-общие активы 63.6% от реализации.

4)Отдача основных производственных

фондов Отношение основных средств к объему продаж.(связь

между выручкой от реализации и основными средствами компании):Среднегодовая

стоимость основных средств)/Выручка от реализации(1ст.Отч.о

пр.и уб.);![]() ;( на каждый $1, вырученный от

реализации продукции(услуг), приходится 17.8 центов основных средств компании.)

;( на каждый $1, вырученный от

реализации продукции(услуг), приходится 17.8 центов основных средств компании.)

![]() 5)Чистая рентабельность активов.-иногда,возврат от суммарных инвестиций.(способности

фирмы использовать активы):Прибыль к распрелению за финансовый год(13ст.Отч.о

пр. и уб.)/Среднегодовая стоимость активов(1.Основные средства за

2 года + 2.оборотные ср-ва за 2 года.)/2 из баланс.отч.); 62.9 0.050

(на каждый $1 активов имеем 5 центов чистой прибыли.Если

5)Чистая рентабельность активов.-иногда,возврат от суммарных инвестиций.(способности

фирмы использовать активы):Прибыль к распрелению за финансовый год(13ст.Отч.о

пр. и уб.)/Среднегодовая стоимость активов(1.Основные средства за

2 года + 2.оборотные ср-ва за 2 года.)/2 из баланс.отч.); 62.9 0.050

(на каждый $1 активов имеем 5 центов чистой прибыли.Если

1250 1 показатель низкий, то это можно связать с низкой прибыльностью продаж или низким возвратом активов.

6)Рентабельность

собственного(акционерного)капитала.(сколько долларов прибыли

приходится на один доллар собственного(или акционерного) капитала.):Прибыль

к распределению за финансовый год(13ст.Отч.о пр. и уб.)/Среднегодовое

значение собственного(акционерного) капитала(12.общий

собств.капитал за 2 года/2) из баланс.отч.);![]() ;(на каждый $1 собственного(акционерного)

капитала приходится 16 центов чистой прибыли.

;(на каждый $1 собственного(акционерного)

капитала приходится 16 центов чистой прибыли.

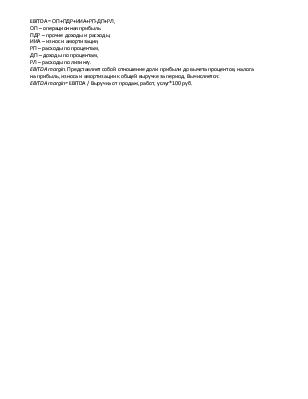

EBITDA = ОП+ПДР+ИИА+РП-ДП+РЛ,

ОП – операционная прибыль

ПДР – прочие доходы и расходы,

ИИА – износ и амортизация,

РП – расходы по процентам, ДП – доходы по процентам, РЛ – расходы по лизингу.

EBITDA margin. Представляет собой отношение доли прибыли до вычета процентов, налога на прибыль, износа и амортизации к общей выручке за период. Вычисляется: EBITDA margin= EBITDA / Выручка от продаж, работ, услуг*100 руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.