Обоснование экономической эффективности модернизации, осуществляем путём сравнения суммы приведённых затрат с оборудованием-аналогом.

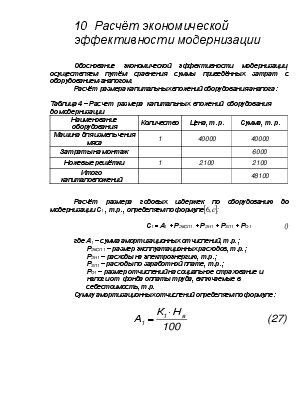

Расчёт размера капитальных вложений оборудования-аналога:

|

Наименование оборудования |

Количество |

Цена, т. р. |

Сумма, т. р. |

|

Машина для измельчения мяса |

1 |

40000 |

40000 |

|

Затраты на монтаж |

6000 |

||

|

Ножевые решётки |

1 |

2100 |

2100 |

|

Итого капиталовложений |

48100 |

Расчёт

размера годовых издержек по оборудованию до модернизации С1 , т.р. ,

определяем по формуле![]() :

:

С1 = А1 + РЭКСП1 + РЭН1 + РЗП1 + РО1 ()

где А1 – сумма амортизационных отчислений, т.р. ;

РЭКСП1 – размер эксплуатационных расходов, т.р. ;

РЭН1 – расходы на электроэнергию, т.р. ;

РЗП1 – расходы по заработной плате, т.р. ;

РО1 – размер отчислений на социальное страхование и

налоги от фонда оплаты труда, включаемые в

себестоимость, т.р.

Сумму амортизационных отчислений определяем по формуле:

где К1 – объём капиталовложений по оборудованию до

модернизации;

На – норма амортизации на полное восстановление

оборудования, %

Размер эксплуатационных Рэксп1 , т.р. , расходов определяем по формуле:

Затраты на электроэнергию Рэн1 , т.р., определяем по формуле:

РЭН1 = М1 · Ф1 · Ц ()

где М1 – установленная мощность двигателя, кВт ;

Ф1 – действительный годовой фонд времени работы

оборудования, час

Ц – цена за 1 кВт×ч электроэнергии.

Действительный годовой фонд времени работы

оборудования Ф, ч, определяем по формуле![]() :

:

Ф1 = (К – В – П) ·Â (30)

где К – число календарных дней в год;

В – число выходных и праздничных дней в году;

П – число дней простоя оборудования в плановом ремонте;

– число рабочих часов в сутки, с учётом времени

обслуживания оборудования.

Ф1 = (365 – 0 – 15) · 6,8 = 2380 ч.

РЭН1 = 30 · 2380 · 0,161 = 11495,4т.р.

Расходы по заработной плате Рзп1 , т.р., определяем по формуле:

РЗП1 = ЗПТ1 + П1 + ЗПДОП1 ()

где ЗПТ1 – тарифный фонд заработной платы, т.р. ;

П1 – размер премий, т.р. ;

ЗПДОП1 – фонд дополнительной заработной платы.

Тарифный

фонд заработной платы ЗПТ , т.р. , определяем по формуле![]() :

:

ЗПТ1 = ТСТ · Т · К ()

где ТСТ – часовая тарифная ставка, т.р. ;

Т – действительный годовой фонд времени работы одного рабочего, час ;

К – численность рабочих, обслуживающих данный вид оборудования, чел.

ЗПТ1 = 0,618 · 1750 · 2 = 2165,98 т.р.

Размер премий П, т.р., определяем по формуле:

где а – размер премий, %.

Фонд

дополнительной ЗПдоп , т.р., заработной платы определяем по формуле![]() :

:

где в – размер дополнительной зарплаты, %.

РЗП1 = 2165,98+216,59+357,39 = 2739,96 т.р.

Расходы

на социальное страхование и налоги от фонда оплаты труда Р о1 ,

т.р., рассчитываем по формуле ![]() :

:

где с – размер отчислений на социальное страхование и налогов от фонда оплаты труда, %.

С1 = 4810 + 481 + 11495,4 + 2739,96 + 1095,98 = 20622,34 т.р.

Годовой выпуск продукции на оборудовании до модернизации Q1 , т. , по формуле:

Q1 = q1 · Ф1 ()

где q1 – часовая производительность оборудования.

Q1 = 5200 · 2380 = 12376000 кг

Размер годовых издержек на единицу продукции, изготовляемой на оборудовании до модернизации С1’ , т.р./кг, определяем по формуле:

Размер удельных капиталовложений по оборудованию до модернизации К1’ , т.р./кг, определяем по формуле:

Таблица 5 – Смета расходов на модернизацию

Статьи затрат |

Сумма, т.р. |

|

Стоимость материалов |

1200 |

|

Расходы на оплату труда |

62,64 |

|

Ножи |

25,06 |

|

Прочие |

300 |

|

Итого |

1587,7 |

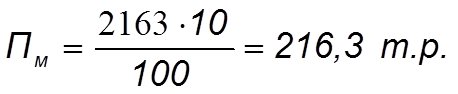

Расходы по заработной плате на модернизацию определяем по формуле:

РЗПМ = ЗПТМ + ПМ + ЗПДОПМ

ЗПТМ = 0,618 · 1750· 2 = 2163 т.р.

РЗПМ = 2163+ 216,3 + 356,89 = 2736,19т.р.

Определяем расходы на социальное страхование и налоги от фонда оплаты труда на проведение модернизации по формуле:

Таблица 6 – Расчет размера капитальных вложений оборудования после модернизации

|

Наименование оборудования |

Количество |

Цена, т. р. |

Сумма, т. р. |

|

Волчок |

1 |

40000 |

40000 |

|

Смета расходов на модернизацию |

1587,7 |

||

|

Итого капиталовложений |

41587,7 |

Аналогично определяем размер годовых издержек после модернизации по формулам (12-13) :

С2 = А2 + РЭКСП2 + РЭН2 + РЗП2 + РО2

Ф2 = (365 – 0 – 15) · 7,8 = 2730 ч.

РЭН2 = 30 · 2730 · 0,161 = 13185,9 т.р.

РЗП2 = РЗП1 =2739,96 т.р.

РО2 =РО1 =1095,98 т.р.

С2 = 2495,26 + 249,53 + 13185,9+

+2739,96 +1095,98 = 19766,63 т.р.

Q2 = 5200 · 2730 = 14196000 кг

Экономическую эффективность проведения модернизации ЭГ , т.р. , определяем по формулам:

ЭГ = [(С’1 - С’2) – ЕН · (К’2 - К’1)]· Q2 (39)

ЭГ = [(0,00166631 – 0,0013924) – 0,15 · (0,002929–0,0038865)]·14196000 = 5927,32т.р.

Затраты на проведение модернизации ниже чем затраты до модернизации , а это значит, что эффект от проведённой нами модернизации есть .Тогда достаточно определить годовой экономический эффект.

Проведение модернизации экономически целесообразно, так как она даёт положительный эффект.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.