Тарифный коэффициент принимается по 22-х разрядной ETC оплаты труда в строительстве системы ДОСТ (табл. 14);

Тст1срвз=åNрi*Тст1/ åNрi

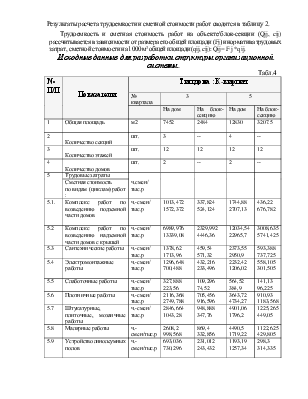

Кп - коэффициент премиальных доплат за выполнение и перевыполнение производственных норм времени при качестве работ, отвечающим требованиям СНиП и ГОСТов. Принимается в размере 40% (Кп = 1,4) для рабочих основного производства, 30 % для рабочих, занятых обслуживанием основного производства, 20% для ИТР и АУП. Тарифный коэффициент следует принимать в соответствии с разрядом выполняемых работ по ЕНиР. Так как конкретное содержание работ в исходных данных не приводится, то рекомендуется принимать следующие значения Тк в зависимости от видов работ и типов зданий:

|

Комплекс работ |

Типы зданий |

||

|

Кирпичные |

Панельные |

Монолитные |

|

|

Подземная часть |

1,292 |

1,311 |

1,315 |

|

Надземная часть |

1,298 |

1,359 |

1,362 |

|

Отделочные работы |

1,298 |

1,293 |

1,293 |

3.2 Расходы на оплату труда рабочих , занятых в подсобном и обслуживающем хозяйстве.

Nрс подс, обсл=(0,1-0,12)*Nсмрс

РОТподс, обсл= Nрс подс, обсл * Тст1срвз*Ткi*12*Кn

Тст1срвз=0,9* Тст1срвзсмр,

3.3 Расходы на оплату труда административно-управленческого персонала

РОТауп= åМЗi * 12*Кn

3.4 Расходы на оплату труда линейных ИТР (старших прорабов, прорабов, мастеров).

РОТауп= åNитр*МЗi * 12*Кn

Расходы на оплату труда в себестоимости СМР:

РОТ=1,15*åРОТ

На 1000 м2 общей площади РОТ=1,15*åРОТ/Мс

ЕСН =0,356 * åРОТ

Планируемая величина прибыли должна обеспечить получение средств, необходимых для обеспечения расширенного воспроизводства основных производственных фондов, удовлетворение определенных материальных и социальных потребностей с учетом действующего хозяйственного механизма в стране и системы налогообложения предприятий. Степень удовлетворения этих потребностей, предусматриваемая в планируемой прибыли, будет существенно влиять на цену строительно-монтажных работ. Поэтому на стадии подготовки производства, разработки стратегии предприятия есть смысл предусматривать различные варианты удовлетворения этих потребностей, что позволит в зависимости от конкретной рыночной ситуации осознанно принять соответствующее решение. Планируемая прибыль определяется по формуле:

.ППЛ=(ПОСТ-ЛН*НСТ)/(1-НСТ), где Пост - прибыль, остающаяся у предприятия после уплаты в бюджет налога на прибыль;

Лн - сумма льгот, предусмотренных действующим налоговым законодательством;

Лн=затратам на расширенное воспроизводство.

Нст - ставка налога на прибыль в долях единицы. Нст=0,24 (24%)

Основная задача заключается в обосновании величины остаточной прибыли. Учитывая ее назначение, в проекте обосновываются следующие статьи затрат, покрываемые за счет остаточной прибыли:

1. Отчисления в местный бюджет : 3% от РОТ

2. Затраты на расширенное воспроизводство, т.е. капитальные вложения в развитие основных производственных фондов (КВопф) в размере 30 % от годовой суммы амортизационных отчислений, учитываемых в структуре себестоимости СМР.

Зрасш.воспр.=0,3*Ам+0,25*0,3*Ам

3. Затраты на социальные нужды коллектива (улучшение производственного быта, жилищных условий), оказание единовременной материальной помощи, выплаты вознаграждений по итогам года при выполнении коллективами плановых заданий. От размера этой статьи затрат существенно зависит величина планируемой прибыли, поэтому в проекте следует предусмотреть несколько вариантов величины этих затрат: от 2 до 10 среднемесячных зарплат на одного списочного работника.

СМЗ=åРОТсмр/Nрс*12,

Зсоц.н=количество ставок*СМЗ* Nрс /Мс

4. Затраты на выплату дивидендов собственникам основных фондов принимаются в размере банковских ставок по долгосрочным кредитам банка (30-40 % от стоимости основных производственных фондов).

Затраты на выплату дивидендов- 30% от стоимости основных фондов:

Зд=0,3*Стосн.ф

5. Резервный или страховой фонд, используемый для покрытия непредвиденных расходов, принимается в размере 25 % от расчетной величины затрат на расширенное воспроизводство ОПФ и затрат на социальные нужды.

Учитывая реальные условия, т.е наличие спроса разрабатывается несколько вариантов величины цены , отличие в вариантах следующее:

|

1 вариант |

2 вариант |

3 вариант |

|

|

РОТрсмр |

Кn=1,4 |

Кn=1,3 |

Кn=1,1 |

|

РОТитр |

Кn=1,2 |

Кn=1,3 |

Кn=1 |

|

Затраты на социальные нужды |

14 среднемесячных зарплат на одного работника по списку |

6 среднемесячных зарплат на одного работника по списку |

2 среднемесячных зарплат на одного работника по списку |

|

Затраты на выплату дивидендов |

30% от стоимости основных фондов |

15% от стоимости основных фондов |

0 |

|

Резервный или страховой фонд |

25% от затрат на расширенное воспроизводство |

10% от затрат на расширенное воспроизводство |

5% от затрат на расширенное воспроизводство |

Расчет:

Вариант №1

1. МЗ+Пр=214,77+967,6+229,4=1411,77тыс.р

2. Ам=1456,52 тыс.р

Ам/Мс=1456,52/19,18=75,94 тыс.р

3.Расчет РОТ

åNрiс=13+92+24+62=191чел.

Тст1срвз с учетом Тк=(13*2602,3*1,292+92*2602,3*1,298+24*2665*1,298+

62*2518,14*1,298)/191=3351,49р..

3.1 РОТсмр=191*3351,49*12*1,4=10754,261тыс. р.

3.2 Nподс, обсл=(0,1-0,12)*191=20 чел.

Тст1срвз с учетом Тк=0,9*3351,49=3016,34р.

РОТподс, обсл=20*3016,34*12*1,3=941,098тыс.р.

3.3 РОТауп= 93949,77*12*1,2=1352876,69 р.=1352,876

3.4 РОТитр=61712,5*12*1,2=888,66 р.

åРОТ=10754,261+941,098+1352,876+888,66=13936,895тыс.р.

åРОТ/Мс=13936,895/19,18=726,639тыс.р

РОТ=.726,639тыс*1,15=835,632тыс.руб

ЕСН=726,639*0,356=258,683 тыс.р

Себ.=1411,77+75,94+835,632+258,683=2582,025 тыс.р.

Расчет остаточной прибыли:

1. Ом.б.=0,03*835,632=25,069 р.

2. Зр.в.=0,3*75,94+0,25*75,94*0,3=28,48 тыс.р

3. СМЗ=10754,261/(191*12)=4692,08р.

Зсоц .н.= 14*46,92*191/19,18=654,151 тыс.руб

4. Зв.д.=75,94*0,3=22,782 тыс.р

5. Рез.ф.=0,25*28,48=7,12 тыс.р.

Пост=25,069+28,48+654,151+22,782+7,12=737,602тыс.руб.

Ппл=(737,602-28,48*0,24)/(1-0,24)=961,535тыс.р.

Ц=961,535+2582,025=3543,56 тыс.р.

Осмр=3543,56*19,18=67965,48 тыс.р.

Себ г.=2583,025*19,18=49523,24 тыс.р.

Пбал.=67965,48-49523,24=18442,24 тыс.р.

Р= 18442,24/49523,24*100%=37%

Вариант №2

1. МЗ+Пр=214,77+967,6+229,4=1411,77тыс.р

2. Ам=1456,52 тыс.р

Ам/Мс=1456,52/19,18=75,94 тыс.р

3.Расчет РОТ

3.1 РОТсмр=191*3351,49*12*1,3=9986,01тыс. р.

3.2 РОТподс, обсл=20*3016,34*12*1,3=941,098тыс.р.

3.3 РОТауп= 93949,77*12*1,2=1352876,69 р.=1352,876

3.4 РОТитр=61712,5*12*1,1=814,605 р.

åРОТ=9986,01+941,098+1352,876+814,605=13094,589тыс.р.

åРОТ/Мс=13094,589/19,18=682,721тыс.р

РОТ=.682,721тыс*1,15=785,129тыс.руб

ЕСН=682,721*0,356=243,049 тыс.р

Себ.=1411,77+75,94+785,129+243,049=2515,888 тыс.р.

Расчет остаточной прибыли:

1.Ом.б.=0,03*785,129=23,554тыс.р..

2. Зр.в.=0,3*75,94+0,25*75,94*0,3=28,48 тыс.р

3. СМЗ=9986,01/(191*12)=4356,9р.

Зсоц .н.= 6*4356,9*191/19,18=260,324 тыс.руб

4. Зв.д.=75,94*0,25=11,391 тыс.р

5. Рез.ф.=0,1*28,48=2,848тыс.р.

Пост=23,554+28,48+260,324+11,391+2,848=326,597тыс.руб.

Ппл=(326,597-28,48*0,24)/(1-0,24)=420,739тыс.р.

Ц=420,739+2515,888=2936,672 тыс.р.

Осмр=2936,672*19,18=56325,369 тыс.р.

Себ г.=2515,888*19,18=48254,73 тыс.р.

Пбал.=56325,369-48254,73=8070,639 тыс.р.

Р= 8070,639/48254,73*100%=17%

Вариант №3

6. МЗ+Пр=214,77+967,6+229,4=1411,77тыс.р

7. Ам=1456,52 тыс.р

Ам/Мс=1456,52/19,18=75,94 тыс.р

3.Расчет РОТ

3.1 РОТсмр=191*3351,49*12*1,1=8449,776тыс. р.

3.2 РОТподс, обсл=20*3016,34*12*1,3=941,098тыс.р.

3.3 РОТауп= 93949,77*12*1,2=1352876,69 р.=1352,876

3.4 РОТитр=61712,5*12*1,1=814,605 р.

åРОТ=8449,776+941,098+1352,876+740,55=11484,3тыс.р.

åРОТ/Мс=11484,3/19,18=598,764тыс.р

РОТ=.598,764тыс*1,15=688,579тыс.руб

ЕСН=598,764*0,356=213,16 тыс.р

Себ.=1411,77+75,94+688,579+213,16=2389,449 тыс.р.

Расчет остаточной прибыли:

1.Ом.б.=0,03*688,579=20,657тыс.р..

2. Зр.в.=0,3*75,94+0,25*75,94*0,3=28,48 тыс.р

8. СМЗ=8449,776/(191*12)=3686,64р.

Зсоц .н.= 2*3686,64*191/19,18=73,425 тыс.руб

9. Зв.д.=75,94*0=0

10. Рез.ф.=0,05*28,48=1,424тыс.р.

Пост=20,657+28,48+73,425+1,424=129,986тыс.руб.

Ппл=(129,986-28,48*0,24)/(1-0,24)=162,041тыс.р.

Ц=162,041+2389,449=2551,49 тыс.р.

Осмр=2551,49*19,18=48937,58 тыс.р.

Себ г.=2389,449*19,18=45829,63 тыс.р.

Пбал.=48937,58-45829,63=3107,946 тыс.р.

Р= 3107,946/45829,63*100%=7%

Результаты расчета вариантов цены работ, приведенные к 1000 м2 полезной площади домов, сводятся в таблицу по форме:

Расчет цены работ по возведению домов организационной системой

мощностью 19,18___тыс. м2 (на 1000 м2общ. пл.)

|

№ п/п |

Наименование затрат, тыс. р. |

Величина затрат по вариантам |

||

|

1 |

2 |

3 |

||

|

1 |

Себестоимость работ, всего вт.ч. |

25882,025 |

2515,888 |

2389,449 |

|

- материальные и прочие затраты |

1411,77 |

1411,77 |

1411,77 |

|

|

- расходы на оплату труда |

835,632 |

785,129 |

688,579 |

|

|

- амортизационные отчисления |

75,94 |

75,94 |

75,94 |

|

|

- отчисления на социальные нужды |

258,683 |

243,049 |

213,16 |

|

|

2 |

Планируемая остаточная прибыль, всего, вт.ч. |

737,602 |

326,597 |

129,986 |

|

-платежи в бюджет |

25,069 |

23,554 |

20,657 |

|

|

- средства на развитие производства |

28,48 |

28,48 |

28,48 |

|

|

- средства на социальные нужды и оказание материальной помощи |

654,151 |

260,324 |

73,425 |

|

|

- средства на выплату дивидендов |

22,782 |

11,391 |

0 |

|

|

- страховой фонд |

7,12 |

2,848 |

1,424 |

|

|

3 |

Плановая прибыль |

961,535 |

420,739 |

162,041 |

|

4 |

Цена предложения |

3543,56 |

2939,672 |

2551,49 |

|

5 |

Цена спроса |

2742 |

2742 |

2742 |

|

6 |

Рентабельность ,% |

37 |

17 |

7 |

Технико-экономические показатели проекта:

1. Количество рабочих, приходящихся на одного мастера, прораба; управленческого работника (включая АУП и линейных ИТР).

191/6=31,83, 178/4=44,5, 191/25=7,64

2. Средняя зарплата: рабочего, линейных ИТР, АУП по предприятию. Соотношение зарплат максимальной к минимальной; зарплаты АУП и ИТР к зарплате рабочего.

СЗМ=4692,08р.

СЗМитр=(6629,04+6322,14*3+5976,88+6028,03*5)/10=6171,25р.

СЗМауп=93949,17/15=6263,32р.

МаксЗП/минЗП=10974,23/3943,66=2,78

Отн.АУП=6263,32/4692,08=1,33

Отн.ИТР=6171,25/4692,08=1,315

3. Показатель управляемости: мастера, прораба, по предприятию.

Мастер:6, прораб:3

По предприятию=(6*191+3*6+1*3+1*6+1*3+1*2+1*1+1*3+1*2+1*1+1*1+

+1*3+1*3)/218=5,5

4. Продолжительность застройки квартала, одного дома и 1000 м2 общ. пл.

5. Норматив оплаты труда:

а) рабочих 10754,261/62786,88=0,17

б) ИТР 888,66/62786,88=0,014

в) аппарата управления. 1352,876/62786,88=0,022

6. Величина нормированного задания.

Величина нормированного задания для организации определяется

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.