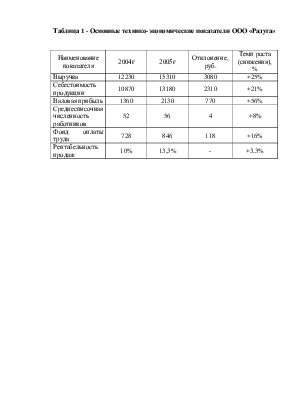

Таблица 1 - Основные технико-экономические показатели ООО «»

|

Наименование показателя |

2004г |

2005г |

Отклонение, руб. |

Темп роста (снижения), % |

|

Выручка |

12230 |

15310 |

3080 |

+25% |

|

Себестоимость продукции |

10870 |

13180 |

2310 |

+21% |

|

Валовая прибыль |

1360 |

2130 |

770 |

+56% |

|

Среднесписочная численность работников |

52 |

56 |

4 |

+8% |

|

Фонд оплаты труда |

728 |

846 |

118 |

+16% |

|

Рентабельность продаж |

10% |

13,3% |

- |

+3,3% |

Таблица 2 – Расчет фактической себестоимости отгруженной продукции

На предприятии ООО «»

|

№ п/п |

Показатель |

По учетным ценам (тыс.руб.) |

По фактической себестои-мости |

Отклонение (+,-) |

|

1 |

Остаток готовой продукции на начало месяца |

652 |

664 |

+12 |

|

2 |

Поступило из производства |

1874 |

1902 |

+28 |

|

3 |

Итого: |

2526 |

2566 |

+40 |

|

4 |

Отношение отклонений факт.себестоимости от стои-мости по учетным ценам в % (гр.5, стр.3: гр.3, стр.3) |

Х |

Х |

1,0 |

|

5 |

Отгружено товаров |

1738 |

1754 |

+16 |

|

6 |

Остаток готовой продукции на конец месяца |

788 |

812 |

+24 |

Таблица 3 – Бухгалтерские проводки по учету и движению готовой

продукции на ООО «»

|

№ п/п |

Наименование операции |

Дебет |

Кредит |

|

Учет готовой продукции |

|||

|

1 |

Оприходование ГП по учетным ценам и списание отклонений от фактической себестоимости |

43 |

20 |

|

2 |

Списание отгруженной готовой продукции по учетным ценам и отклонений от фактической себестоимости |

45 |

43 |

|

Признание выручки |

|||

|

1 |

Факт передачи продукции до перехода права собственности на нее по учетной стоимости |

45 |

43 |

|

2 |

Стоимость отгруженной продукции покупателю или перевозчику по договорным ценам, включая НДС |

62 |

90/1 |

|

3 |

Начислен НДС, причитающийся к получению с покупателей |

90/3 |

76 |

|

4 |

Транспортные расходы, не подлежащие оплате покупателем |

44 |

23 |

|

5 |

Расходы, подлежащие возмещению покупателями, включая НДС |

62 |

76 |

|

6 |

Транспортные расходы, выполненные сторонними организациями, не подлежащие оплате покупателями |

44 |

76 |

|

7 |

Зачисление на расчетный счет денежных средств |

51 |

90/1 |

|

8 |

Списание фактической себестоимости продукции |

90/2 |

45 |

|

9 |

Начислен НДС |

90/3 |

68 |

Таблица 4 – План аудиторской проверки операций по отгруженным

товарам в ООО «»

|

Период проверки: |

январь-декабрь 2005г. |

|

Руководитель аудиторской группы: |

О.А. |

|

Состав аудиторской группы: |

О.А., И.В. |

Предмет проверки:

1) отражение в учете товаров отгруженных в соответствии с учетной политикой;

2) правильность учета товаров отгруженных в полном объеме.

Аудиторские процедуры:

1) Проверить достоверность отражения фактической себестоимости отгруженной продукции (дебет счета 45 «Товары отгруженные» кредит счета 43 «Готовая продукция»;

2) Произвести проверку правильности оценки отгруженной продукции. Согласно Положению о бухгалтерском учете и бухгалтерской отчетности в Российской Федерации отгруженные товары (сданные работы, оказанные услуги) отражаются в балансе по полной фактической (или нормативной — плановой) себестоимости;

2) Проверка порядка списания стоимости товаров отгруженных на себестоимость реализованной продукции. Следует удостовериться, что списание происходит:

а) в объеме, соответствующем объему реализованной продукции;

б) в том отчетном периоде, в котором по кредиту счета 90 была отражена выручка от реализации.

Особое внимание необходимо обратить на случаи частичного отражения выручки, предусмотренной счетом-фактурой, выставленным покупателю, договором и т.п. Важно, чтобы при поступлении частичной оплаты от покупателя с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи» была списана соответствующая этой оплате сумма;

3) Проверка своевременности отражения в учете отгруженной продукции. Необходимо проверить, чтобы отгруженная продукция не была учтена как реализованная, и наоборот. Если момент перехода права собственности от продавца к покупателю состоялся, необходимо удостовериться, что в учете эта продукция должна учитываться как реализованная, а не отгруженная.

Руководитель аудиторской группы:

Таблица 5 – Программа аудита по движению готовой продукции

Проверяемая организация: ООО «»

Период аудита: 2005г.

Количество человек: 2

Руководитель аудиторской группы:

Состав аудиторской группы: ,

Планируемый аудиторский риск:

Планируемый уровень существенности:

|

№ |

Перечень аудиторских процедур по разделам аудита |

Период проведения |

Исполнитель |

Рабочие документы |

Приме-чания |

|

1 |

Проверка соответствия фактической оценки готовой продукции методу оценки, установленному учетной политикой организации |

11-13 мая |

Приказ по учетной политики предприятия, рабочий план счетов |

||

|

2 |

Проверка соответствия оценки отгруженной продукции методу оценки, установленному учетной политикой организации |

11-13 мая |

Приказ по учетной политики предприятия, рабочий план счетов |

||

|

3 |

Проверка полноты отражения в учете выпущенной продукции |

14-21 мая |

Ведомость выпуска ГП, производственные отчеты, акты незавершенного производства, регистры синтетического и аналитического учета |

||

|

4 |

Проверка полноты отражения в учете отгруженной и реализованной продукции |

11-17 мая |

Производственные отчеты, отчеты о движении ГП, приказы-накладные |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.