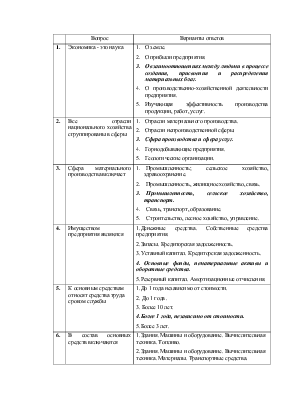

первоначальная стоимость основных средств, Сл - ликвидационная стоимость основных средств, Тн - нормативный срок службы основных средств

10.

Сумма амортизационных отчислений рассчитывается по формуле

1. 2.

2. ![]()

3.![]()

4.

4.

5.

где Сп - первоначальная стоимость основных средств, Со -остаточная стоимость основных средств, Сл - ликвидационная стоимость основных средств, На -норма амортизации

11.

Методы расчета амортизационных отчислений включают

1.Пропорциональный (линейный) метод. Метод понижающегося остатка. Метод вероятности.

2.Метод убывающей стоимости. Прямой метод. По потонной ставке.. Интегральный метод.

3.Пропорциональный метод. Ускоренный метод. Метод суммирования. Прямой метод. Интегральный метод

4.Пропорциональный метод.Средне-арифметический.

5.Пропорциональный метод. Ускоренный метод. Метод суммирования. Метод убывающей стоимости. Прямой метод. По потонной ставке

12.

Показателями использования основных средств являются

1.Фондоотдача. Фондовооруженность. Оборачиваемость оборотных средств. Фондоемкость.

2.Фондовооруженность. Коэффициент отдачи. Фондорентабельность.

3.Фондоотдача. Фондоемкость. Фондовооруженность. Фондорентабельность.

4.Фондорентабельность. Оборачиваемость. Фондоотдача.

5.Фондовооруженность. Коэффициент отдачи.. Фондоотдача.

13.

Показателями состояния и движения основных средств являются

1.Фондоотдача. Коэффициент износа. Коэффициент парка.

2.Коэффициент обновления. Коэффициент парка. Коэффициент износа.

3.Коэффициент прироста. Коэффициент обновления. Коэффициент парка.

4.Коэффициент обновления. Коэффициент износа. Фондоемкость.

5.Коэффициент обновления. Коэффициент выбытия. Коэффициент прироста (снижения). Коэффициент износа.

14.

Показателями использования оборудования являются

1.Фондоотдача. Оборачиваемость. Коэффициент парка.

2.Коэффициент экстенсивного использования. Коэффициент обновления. Коэффициент парка. 3.Коэффициент парка. Коэффициент интенсивного использования. Фондоемкость.

4.Коэффициент парка. Коэффициент экстенсивного использования. Коэффициент интенсивного использования. Коэффициент интегрального использования. Коэффициент сменности.

5. Коэффициент парка. Коэффициент обновления. Коэффициент сменности.

15.

Показатель "фондоотдача" определяется

1.Отношением балансовой прибыли к среднегодовой стоимости основных средств.

2.Отношением среднегодовой стоимости основных средств к объему выпускаемой продукции.

3.Отношением среднесписочной численности к среднегодовой стоимости основных средств.

4.Отношением фонда заработной платы к среднегодовой стоимости основных средств.

5. Отношением объема выпускаемой продукции в стоимостном или натуральном измерении к среднегодовой стоимости основных средств.

16.

Показатель "фондовооруженность" определяется

1.Отношением среднегодовой стоимости основных средств к прибыли.

2. Отношением среднегодовой стоимости основных средств к объему продукции.

3. Отношением среднегодовой стоимости основных средств к фонду заработной платы.

4. Отношением общего числа работников к среднегодовой стоимости основных средств.

5. Отношением среднегодовой стоимости основных средств к среднесписочной численности работников.

17.

Показатель "фондорента-бельность" определяется

1.Отношением прибыли предприятия к стоимости основных средств на конец года.

2. Отношением численности работников к стоимости основных средств на конец года.

3. Отношением выручки от реализации продукции к стоимости основных средств на начало года.

4. Отношением балансовой прибыли предприятия к среднегодовой стоимости основных средств.

5. Отношением среднегодовой стоимости основных средств к прибыли предприятия.

18.

Коэффициент обновления основных средств определяется

1.Отношением численности работников к стоимости основных средств на конец года.

2. Отношением стоимости основных средств на конец года к стоимости основных средств на конец года.

3. Отношением стоимости вновь введенных основных средств к стоимости основных средств на конец года.

4. Отношением стоимости вновь введенных основных средств к стоимости основных средств на начало года.

5. Отношением стоимости вновь введенных основных средств к среднегодовой стоимости основных средств.

19.

Коэффициент выбытия основных средств определяется

1. Отношением выручки к стоимости основных средств на конец года.

2. Отношением численности к стоимости основных средств на конец года.

3. Отношением прибыли к стоимости основных средств на конец года.

4. Отношением стоимости выбывших основных средств к стоимости основных средств на начало года.

5. Отношением стоимости вновь введенных основных средств к стоимости основных средств на конец года.

20.

Коэффициент износа основных средств определяется

1.Отношением износа основных средств в стоимостном измерении к стоимости основных средств на конец года.

2.Отношением износа в физическом измерении к стоимости основных средств на конец года.

3. Отношением износа в стоимостном измерении к стоимости основных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.