Как было указано в предыдущей главе работы, затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Рассмотрим на примере анализируемого предприятия, характер распределения затрат по указанным экономическим элементам. Для этого обратимся к отчету о затратах на производство и реализацию товаров и услуг ЗАО «Форум за 1999 – 2000 гг. (Приложение 6).

В 2000 г. на предприятии материальные затраты составили 86 млн. руб., что составило 93% от суммы всех затрат на производство и реализацию продукции (таблица 2 стр.1). В 1999 году эти же показатели были следующими – 82 млн. и 83%, что говорит о некотором росте материалоемкости продукции, причем, как видно из стр. 13 и 14, материальные затраты выросли за счет увеличения расходов на топливо и энергию. Это можно объяснить ростом цен на энергоносители.

При этом определяющими составляющими остались затраты на сырье и материалы – 64 млн. (74% от всех материальных) и 62 млн. руб. (75%) в 1999 и 2000 г.г. соответственно (таблица 2 стр.1). В составе материальных затрат стабильными остались расходы на ПКИ и полуфабрикаты – 22 млн. (16%) и 21 млн. руб. (18%), некоторое снижение объяснимо сезонными снижениями цен на некоторые виды пищевых продуктов или более гибкой работой с поставщиками.

Подводя итог, можно сказать, что состав материальных затрат в себестоимости конечной продукции изменился. В 1999 г. МЗ определяли СС на 74%, а в 2000 г. – на 86% (таблица 2 стр.1). Рост материалоемкости на 10% вызван увеличением тарифов на топливо и энергоносители (электричество).

Затраты на оплату труда увеличились в 2000 г. на 6 млн. руб. и составили менее 10% от суммарных затрат(таблица 2 стр.2). Увеличения этого вида затрат на себестоимости продукции не сказалось. Для более глубокого анализа влияния оплаты труда (ОТ) на себестоимость (СС) необходимо определить, по каким видам продукции имеется перерасход средств на оплату труда, а по каким - экономия и за счет чего. В основном перерасход зарплаты оправдывается увеличением выпуска продукции. Если по каким-то изделиям темпы снижения трудоемкости ниже темпов роста оплаты труда, то это является причиной повышения себестоимости этих видов продукции. Если по каким-то изделиям темпы снижения трудоемкости выше темпов роста оплаты труда, что можно оценить положительно.

Из отчета видно, что отчисления на социальные нужды в ЗАО «Форум» составили: в 1999 г. – 4,8 млн. руб., в 2000 г. – 5,1 млн. руб., в относительных величинах это составило 5% в том и другом годах. Это значение не является определяющим для большинства предприятий с точки зрения влияния на общую величину затрат и СС (таблица 2 стр.3).

На рассматриваемом предприятии амортизация основных производственных средств в 2000 г. увеличилась на 11% по сравнению с 1999 г. и составила 10 млн. руб(таблица 2 стр.4).

Как известно, амортизация — это процесс постоянного перенесения стоимости основных фондов на производимую продукцию в целях накопления средств для полного их восстановления (реновации) Денежным выражением размера амортизации являются амортизационные отчисления, соответствующие степени износа основных фондов.

Амортизационные отчисления служат частью постоянных издержек производства и соответствуют степени износа основных фондов.

Амортизационные отчисления производятся предприятиями ежемесячно, исходя из установленных единых норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на их балансе. Следует отметить, что в условиях конкурентной борьбы ускорились темпы морального старения современных машин и оборудования. Отсюда необходимость их постоянной замены.

В ЗАО «Форум» этот вид затрат составляет 10% от общей суммы затрат и не меняется по времени (таблица 2 стр.3).

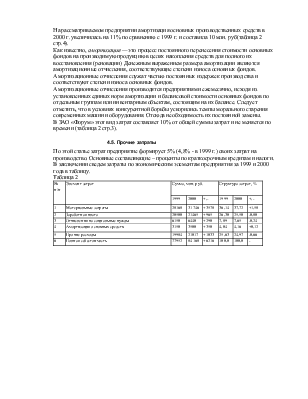

По этой статье затрат предприятие формирует 5% (4,8% - в 1999 г.) своих затрат на производство. Основные составляющие – проценты по краткосрочным кредитам и налоги.

В заключении сведем затраты по экономическим элементам предприятия за 1999 и 2000 года в таблицу.

Таблица 2

|

№ п/п |

Элемент затрат |

Сумма, млн. руб. |

Структура затрат, % |

||||

|

1999 |

2000 |

+,- |

1999 |

2000 |

+, - |

||

|

1 |

Материальные затраты |

28168 |

31 746 |

+3578 |

36,14 |

37,72 |

+1,58 |

|

2 |

Заработная плата |

20500 |

21465 |

+965 |

26,30 |

25,50 |

-0,80 |

|

3 |

Отчисления на социальные нужды |

6150 |

6440 |

+290 |

7,89 |

7,65 |

-0,24 |

|

4 |

Амортизация основных средств |

3150 |

3500 |

+350 |

4,04 |

4,16 |

+0,12 |

|

5 |

Прочие расходы |

19984 |

21017 |

+1033 |

25,63 |

24,97 |

-0,66 |

|

6 |

Полная себестоимость |

77952 |

84 168 |

+6216 |

100,0 |

100,0 |

- |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.