ВВЕДЕНИЕ

В настоящее время предпринимательская деятельность находится в полной зависимости от информации о финансовом состоянии и результатах деятельности экономических субъектов. Руководителям важно оперативно контролировать ход хозяйственных процессов, эффективно управлять имуществом, предупреждать негативные тенденции. Для этого персонал получает сведения из оперативной внутренней отчетности. Акционеры, кредиторы, потенциальные инвесторы используют для принятия управленческих решений данные бухгалтерской отчетности. От качества такой информации зависит получение прибыли в результате принимаемых решений, в том числе определение круга клиентов, поставщиков и возможных партнеров. При этом большое значение придается полноте, достоверности и прозрачности информации. Чтобы убедится в достоверности информации, соответствия бухгалтерской финансовой отчётности требованиям действующего законодательства, необходимо привлечение высококвалифицированных специалистов - аудиторов.

На современном этапе рыночных отношений большое внимание уделяется расчётам с поставщиками и покупателями. Расчеты с поставщиками и подрядчиками за товары и услуги производятся ежедневно всеми предприятиями в основном через банки по безналичному расчету и регулируются соответствующими договорами, в которых оговариваются вид поставляемых ценностей, условия поставки, количественные и стоимостные показатели, срок поставки, порядок расчетов (условия платежей) между организацией и поставщиками. Этот участок учета довольно трудоемок и требует особого внимания, так как несвоевременная оплата поставщикам может привести к нарушению договоров поставки, что, соответственно, повлечет за собой штрафные санкции.

Сомнительная дебиторская задолженность и просроченная кредиторская задолженность свидетельствуют о нарушениях поставщиками и клиентами финансовой и платежной дисциплины, что требует незамедлительного принятия соответствующих мер для устранения негативных последствий. Своевременное приятие этих мер, возможно, только при осуществлении со стороны организации систематического контроля.

Контроль за состоянием расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции (выполнении работ, оказании услуг) в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния предприятия.

Всё выше сказанное обуславливает актуальность выбранной темы курсовой работы.

Цель данной курсовой работы – провести аудит расчетов с поставщиками и покупателями, определить влияние дебиторской и кредиторской задолженности на финансово-хозяйственную деятельность исследуемого предприятия.

Задачи курсовой работы:

- рассмотреть организационно-правовую характеристику ООО «»;

- ознакомиться с методикой проведения аудита расчетов с поставщиками и покупателями;

- провести аудит расчетов с поставщиками;

- провести аудит расчетов с покупателями;

- выполнить анализ дебиторской и кредиторской задолженности;

- дать рекомендации по устранению выявленных нарушений.

Объектом исследования является общество с ограниченной ответственностью «», период исследования с 2008 по 2010 гг.

1 Организационно-экономическая характеристика ООО «»

Общество с ограниченной ответственностью «» является коммерческой организацией, образованной на территории Российской Федерации физическими лицами - Унаньян Т.А., Михайловым А.С. и Михайловой А.С. Общество находится по адресу: г. Краснодар, ул. Круговая, 1.

Членами Общества могут быть юридические и физические лица. Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, осуществляет согласно действующему законодательству владение, пользование и распоряжение своим имуществом в соответствии с Уставом данной организации.

Общество имеет в своей собственности имущество и отвечает по своим обязательствам всем своим имуществом, имеет самостоятельный баланс, обладает обособленным имуществом и осуществляет владение, пользование и распоряжением им в порядке и пределах установленных действующим законодательством и учредительным документом.

Для осуществления своей деятельности ООО «» имеет расчетные счета в российских банках, заключает от своего имени договора, приобретает имущественные и неимущественные права и несёт обязанности, выступает истцом и ответчиком в суде. Общество имеет в наличии круглую печать со своим наименованием, реквизитами и атрибутикой, необходимые штампы, бланки, зарегистрированные в установленном порядке товарные знаки и товарные марки, а также иные атрибуты.

Основной целью деятельности Общества является извлечение прибыли.

Предметом деятельности ООО «» является оптовая и розничная торговля.

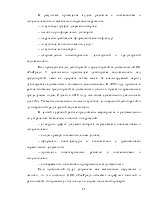

Деятельность общества с ограниченной ответственностью ООО «» невозможна без организации и координации работы всех структурных подразделений.

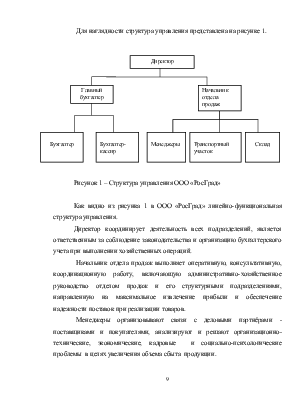

Для наглядности структура управления представлена на рисунке 1.

|

Рисунок 1 – Структура управления ООО «»

Как видно из рисунка 1 в ООО «» линейно-функциональная

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.