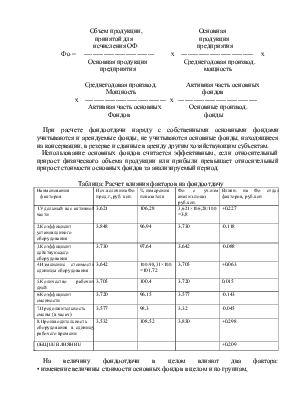

Объем продукции, Основная принятой для продукция исчисления ОФ предприятия

Фо = -------------------------------- х --------------------------------- х

Основная продукция Среднегодовая производ.

предприятия мощность

Среднегодовая производ. Активная часть основных

Мощность фондов х ------------------------------------- х -----------------------------------Активная часть основных Основные производ.

Фондов фонды

При расчете фондоотдачи наряду с собственными основными фондами учитываются и арендуемые фонды, не учитываются основные фонды, находящиеся на консервации, в резерве и сданные в аренду другим хозяйствующим субъектам.

Использование основных фондов считается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных фондов за анализируемый период.

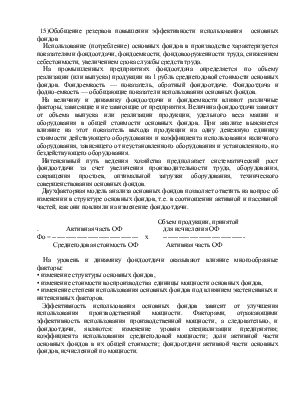

Таблица: Расчет влияния факторов на фондоотдачу

|

Наименования факторов |

Исх.величина Фо пред.г.,руб. коп. |

% измерения показателя |

Фо с уч.изм. анализ.показ руб.коп. |

Влиян. на Фо отдел факторов, руб.коп |

|

|

1.Удельный вес активной части |

3,621 |

106,28 |

3,621×106,28/100 =3,8 |

+0,227 |

|

|

2.Коэффициент установленного оборудования |

3,848 |

96,94 |

3,730 |

-0,118 |

|

|

3.Коэффициент действующего оборудования |

3,730 |

97,64 |

3,642 |

-0,088 |

|

|

4.Изменение стоимости единицы оборудования |

3,642 |

100/98,31×100 =101,72 |

3,705 |

+0,063 |

|

|

5.Количество рабочих дней |

3,705 |

100,4 |

3,720 |

0,015 |

|

|

6.Коэффициент сменности |

3,720 |

96,15 |

3,577 |

-0,143 |

|

|

7.Продолжительность смены (в часах) |

3,577 |

98,3 |

3,32 |

-0,045 |

|

|

8.Производительность оборудования в единицу рабочего времени |

3,532 |

108,52 |

3,830 |

+0,298 |

|

|

ОБЩЕЕ ВЛИЯНИЕ |

+0,209 |

||||

На величину фондоотдачи в целом влияют два фактора: • изменение величины стоимости основных фондов в целом и по группам,

15)Обобщение резервов повышении эффективности использования основных фондов

Использование (потребление) основных фондов в производстве характеризуется показателями фондоотдачи, фондоемкости, фондовооруженности труда, снижением себестоимости, увеличением срока службы средств труда.

На промышленных предприятиях фондоотдача определяется по объему реализации (или выпуска) продукции на 1 рубль среднегодовой стоимости основных фондов. Фондоемкость — показатель, обратный фондоотдаче. Фондоотдача и фодно-емкость — обобщающие показатели использования основных фондов.

На величину и динамику фондоотдачи и фондоемкости влияют различные факторы, зависящие и не зависящие от предприятия. Величина фондоотдачи зависит от объема выпуска или реализации продукции, удельного веса машин и оборудования в общей стоимости основных фондов. При анализе выясняется влияние на этот показатель выхода продукции на одну денежную единицу стоимости действующего оборудования и коэффициента использования наличного оборудования, зависящего от неустановленного оборудования и установленного, но бездействующего оборудования.

Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности труда, оборудования, сокращения простоев, оптимальной загрузки оборудования, технического совершенствования основных фондов.

Двухфакторная модель анализа основных фондов позволяет ответить на вопрос об изменении в структуре основных фондов, т.е. в соотношении активной и пассивной частей, как они повлияли на изменение фондоотдачи.

Объем продукции, принятой

. Активная часть ОФ для исчисления ОФ

Фо = --------------------------------------- х ------------------------------------Среднегодовая стоимость ОФ Активная часть ОФ

На уровень и динамику фондоотдачи оказывают влияние многообразные факторы:

• изменение структуры основных фондов,

• изменение стоимости воспроизводства единицы мощности основных фондов,

• изменение степени использования основных фондов под влиянием экстенсивных и интенсивных факторов.

Эффективность использования основных фондов зависит от улучшения использования производственной мощности. Факторами, отражающими эффективность использования производственной мощности, а следовательно, и фондоотдачи, являются: изменение уровня специализации предприятия; коэффициента использования среднегодовой мощности; доли активной части основных фондов в их общей стоимости; фондоотдачи активной части основных фондов, исчисленной по мощности.

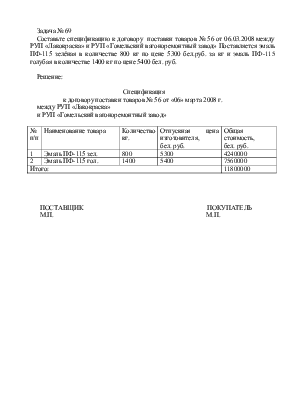

Задача № 69

Составьте спецификацию к договору поставки товаров № 56 от 06.03.2008 между РУП «Лакокраска» и РУП «Гомельский вагоноремонтный завод» Поставляется эмаль ПФ-115 зелёная в количестве 800 кг по цене 5300 бел.руб. за кг и эмаль ПФ-115 голубая в количестве 1400 кг по цене 5400 бел. руб.

Решение:

Спецификация к договору поставки товаров № 56 от «06» марта 2008 г.

между РУП «Лакокраска»

и РУП «Гомельский вагоноремонтный завод»

|

№ п/п |

Наименование товара |

Количество кг. |

Отпускная цена изготовителя, бел. руб. |

Общая стоимость, бел. руб. |

|

1 |

Эмаль ПФ-115 зел. |

800 |

5300 |

4240000 |

|

2 |

Эмаль ПФ-115 гол. |

1400 |

5400 |

7560000 |

|

Итого: |

11800000 |

|||

ПОСТАВЩИК ПОКУПАТЕЛЬ

М.П. М.П.

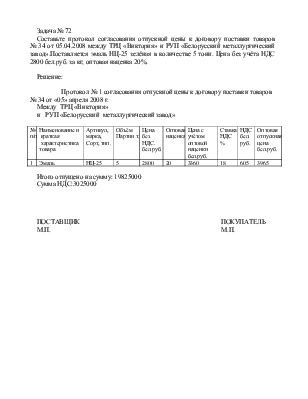

Задача № 72

Составьте протокол согласования отпускной цены к договору поставки товаров № 34 от 05.04.2008 между ТРЦ «Виктория» и РУП «Белорусский металлургический завод».Поставляется эмаль НЦ-25 зелёная в количестве 5 тонн. Цена без учёта НДС 2800 бел.руб. за кг, оптовая наценка 20%.

Решение:

Протокол № 1 согласования отпускной цены к договору поставки товаров № 34 от «05» апреля 2008 г.

Между ТРЦ «Виктория»

и РУП «Белорусский металлургический завод»

|

№ п/п |

Наименование и краткая характеристика товара |

Артикул, марка, Сорт, тип. |

Объём Партии т. |

Цена без НДС. бел.руб. |

Оптовая наценка |

Цена с учётом оптовой наценки бел.руб. |

Ставка НДС % |

НДС бел. руб. |

Оптовая отпускная цена бел.руб. |

|

1 |

Эмаль |

НЦ-25 |

5 |

2800 |

20 |

3360 |

18 |

605 |

3965 |

Итого отпущено на сумму: 19825000

Сумма НДС:3025000

ПОСТАВЩИК ПОКУПАТЕЛЬ

М.П. М.П.

Задача № 93

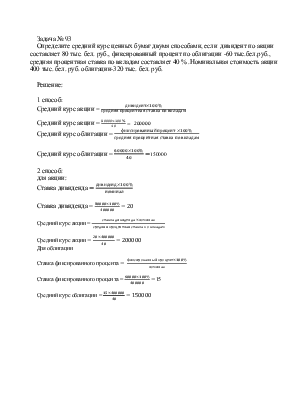

Определите средний курс ценных бумаг двумя способами, если дивидент по акции составляет 80 тыс. бел. руб., фиксированный процент по облигации -60 тыс.бел.руб., средняя процентная ставка по вкладам составляет 40 % .Номинальная стоимость акции 400 тыс. бел. руб. облигации-320 тыс. бел. руб.

Решение:

1 способ:

Средний курс акции =

Средний курс акции = ![]()

Средний курс облигации = ![]()

Средний курс облигации =![]() 150000

150000

2 способ:

для акции:

Ставка дивиденда![]()

Ставка дивиденда = ![]()

Средний курс акции =![]()

Средний курс акции![]()

Для облигации

Ставка фиксированного процента![]()

Ставка фиксированного процента = ![]() 15

15

Средний курс облигации =![]()

Задача № 10

Проанализировать изменение объёма реализации продукции за счёт следующих факторов.

Таблица: Определение объёма реализации продукции.

|

Показатели, млн. руб. |

План |

Отчёт |

|

1.Остаток готовой продукции на начало периода |

720 |

730 |

|

2.Выпуск товарной продукции |

11200 |

11210 |

|

3.Остаток готовой продукции на конец периода |

5420 |

5520 |

|

4.Остаток товаров отгруженных: а)на начало б)на конец |

620 6200 |

610 6100 |

|

5.Реализация продукции за Отчётный период |

Решения:

РГпл = 720+11200-5420+620-6200=920 млн.руб.

РПф = 730+11210-5520+610-6100=930 млн. руб.

РП=930-920=10

Отклонения :

730-720= +10

11210-11200= +10

5520-5420 = -100

610-620 = -10

6100-6200 = +100

Итого: 10

Задача № 15

Определить удельный вес каждого элемента в общих затратах, выявить тенденции в изменении структуры затрат.

Таблица: «Уровень затрат на производство» (млн.руб)

|

Экономические элементы затрат |

За прошлый период |

Фактический за отчетный период |

Отклонение ( + ; - ) |

|||

|

сумма |

уд. вес% |

сумма |

уд.вес |

сумма |

структура |

|

|

Материальные затраты |

720 |

48,55 |

703 |

47,92 |

-17 |

-0,63 |

|

Расходы на оплату Труда |

313 |

21,10 |

314 |

21,41 |

1 |

0,31 |

|

Отчисления на соц.нужды |

160 |

10,79 |

150 |

10,22 |

- 10 |

- 0,57 |

|

Амортизация основных фондов |

230 |

15,51 |

250 |

17,04 |

20 |

1,53 |

|

Прочие затраты |

60 |

4,05 |

50 |

3,42 |

-10 |

0,64 |

|

Итого: |

1483 |

100 |

1467 |

100 |

||

Решение:

Зобщ=720+313+160+230+60=1483 млн.руб

Уд.вес = ![]() =

=![]()

Уд.вес = ![]()

Уд.вес= ![]()

Уд.вес= ![]()

Уд.вес= ![]()

2.Определим общие затраты за отчётный период:

Зобщ = 763+314+150+250+50=1467млн. руб.

3.Определим удельный вес каждого элемента:

Уд.вес

1 = ![]()

Уд.вес 2 =![]()

Уд.вес 3 = ![]()

Уд.вес 4 = ![]()

Уд.вес 5 = ![]()

4.Определим затраты за отчётный период:

З = Зх – пп

З1=703-720= - 17 млн.руб

З2=314-313= 1 млн.руб

З3=150-160= - 10 млн.руб

З4=250-230= 20 млн.руб

З5= 50- 60= - 10 млн.руб.

5. Определим структуру :

Iстр.= уд.вес отч.- уд.вес пл

Iстр1= 47,92- 48,55 = -0,63%

Iстр2= 21,41- 21,10 = 0,31%

Iстр3= 10,22- 10,79 = -0,57%

Iстр4= 17,04- 15,51 = 1,53%

Iстр5= 3,41- 4,05 = 0,64%

Задача № 30

Проанализировать состав и структура имущества предприятия. Сделать выводы об изменении за отчётный период.

Таблица: Состояния актива баланса

|

Имущество предприятия (млн.рб) |

На начало периода |

На конец отчетного периода |

Изменение за отч. период |

Изменение структуры% |

|||

|

Сумма |

Уд. вес% |

Сумма |

Уд.вес% |

млн.руб |

% |

||

|

Внеоборотные активы |

7500 |

66,55 |

7600 |

66,23 |

100 |

101,33 |

- 0,32 |

|

Оборотные активы |

3770 |

33,45 |

3875 |

33,77 |

105 |

102,79 |

0,32 |

|

Баланс |

11270 |

11475 |

205 |

||||

1.Определим уд.вес по каждому показателю на начало периода:

![]()

![]()

2. Определим уд. вес по каждому показателю на конец отчётного периода:

![]()

![]()

3.Определим изменение за отчетный период:

7600 - 7500 = 100

3875 - 3770 = 105

4. Определим удельный вес за отчетный период

![]()

![]()

5.Определим изменения структуры %

66,23 - 66,55 = - 0,32

33,77 - 33,45 = 0,32

Задача № 20

Дать общую оценку обеспеченности предприятия трудовыми ресурсами и изменению их структуры. Сделать выводы.

Таблица: Состав персонала предприятия, чел.

|

Категория персонала |

Предыдущий год |

Отчётный год |

|

|

план |

факт |

||

|

Основная деятельность: |

6300 |

6250 |

6220 |

|

- рабочие |

5200 |

5000 |

5100 |

|

- служащие |

1100 |

1250 |

1120 |

|

Неосновная деятельность |

140 |

120 |

125 |

Решение:

1. Определим удельный вес по каждой категории персонала за предыдущий

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.